English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Como a Phantom Drift e a Hybrid Masking Strategy aparecem para os sistemas de risco das corretoras: uma análise assistida por IA Sexta-feira, 27 de Março de 2026 – Posted in: Arbitrage Software

BJF Trading Group Research Desk · Publicado em março de 2026 · bjftradinggroup.com

Resumo

À medida que corretoras de forex para varejo implementam plugins de inteligência artificial e aprendizado de máquina cada vez mais sofisticados para identificar e restringir contas lucrativas de trading algorítmico, o desenvolvimento de estratégias de arbitragem resistentes à detecção tornou-se um desafio crítico para traders quantitativos. Este artigo apresenta os resultados de um estudo analítico assistido por IA conduzido pelo BJF Trading Group, no qual aplicamos metodologias de pontuação de risco em nível de corretora a uma conta real (phantomdrift) que opera a estratégia Phantom Drift — um híbrido que combina martingale acionado por RSI com arbitragem de bloqueio entre duas contas. Também examinamos como a estratégia complementar Hybrid Masking Strategy reduz ainda mais a detectabilidade das assinaturas das operações de arbitragem subjacentes. Utilizando um conjunto de dados de 55.777 operações encerradas em XAUUSD, EURUSD, USDJPY e GBPUSD, abrangendo o período de junho de 2025 a março de 2026, nossa análise assistida por IA reconstruiu integralmente a perspectiva da mesa de risco da corretora, quantificou os sinais de toxicidade e confirmou que a arquitetura combinada da estratégia produz uma classificação de baixa toxicidade (18/100) sob uma revisão automatizada padrão de corretora. Discutimos as implicações tanto para desenvolvedores de estratégias quanto para sistemas de compliance de corretoras.

Palavras-chave: arbitragem de bloqueio, mascaramento por martingale, análise de toxicidade da corretora, estratégia Phantom Drift, Hybrid Masking Strategy, sistemas de risco de IA em forex, detecção antiarbitragem, SharpTrader, BJF Trading Group, arbitragem entre duas contas

1. Introdução: a corrida armamentista entre traders algorítmicos e sistemas de risco de corretoras

A moderna indústria de corretagem de forex e CFD para varejo opera uma sofisticada camada de análise de risco em tempo real, cujo principal objetivo é identificar trading algorítmico lucrativo — particularmente arbitragem — e restringi-lo, ampliar spreads ou reclassificar o cliente para um modelo A-book, no qual todas as posições são repassadas a um provedor de liquidez. Ferramentas como SmartPlugins e classificadores proprietários de aprendizado de máquina agora processam milhares de sinais em nível de conta em milissegundos, sinalizando contas com base no reconhecimento de padrões de duração das operações, sequências de tamanho de posição, densidade de rajadas de ordens, correlação entre contas e uma série de outras métricas.

Para desenvolvedores de software de arbitragem, isso cria um desafio persistente: estratégias que geram retornos consistentes atraem atenção e, uma vez sinalizadas, a utilidade econômica da conta é eliminada, independentemente do mérito subjacente da operação. A resposta da comunidade de trading quantitativo tem sido o desenvolvimento de arquiteturas de mascaramento — camadas estruturais que preservam a vantagem da arbitragem enquanto remodelam a impressão observável da conta para que se assemelhe à de um cliente de varejo de baixo risco e alta rotatividade.

O BJF Trading Group, desenvolvedor da estratégia Phantom Drift e da Hybrid Masking Strategy, abordou esse desafio a partir dos dois lados do problema. Construímos estratégias que incorporam a extração de lucros por arbitragem dentro de padrões estatisticamente familiares do varejo e, simultaneamente, desenvolvemos ferramentas analíticas para avaliar se essas estratégias alcançam seus objetivos de resistência à detecção.

Este artigo apresenta as conclusões de uma análise abrangente, assistida por IA, de uma conta Phantom Drift em operação real. Ao aplicar estruturas de risco em nível de corretora — incluindo pontuação de toxicidade, perfil de duração, análise de sequência de lotes, reconstrução da curva de capital e detecção de rajadas no mesmo segundo — fomos capazes de determinar com precisão como um sistema de risco de corretora classificaria essa conta e por que essa classificação cai na faixa de baixa toxicidade, apesar de a estratégia subjacente gerar retornos substanciais por meio de arbitragem de bloqueio.

A metodologia completa, os resultados e as implicações são apresentados abaixo. Toda a análise foi realizada utilizando um assistente analítico proprietário de IA treinado em práticas atuais de gestão de risco de corretoras, documentação de plugins antiarbitragem e estruturas regulatórias aplicáveis a operações de market making em FX/CFD.

2. Contexto: Phantom Drift e Hybrid Masking — visão geral da arquitetura

2.1 A estratégia Phantom Drift

A Phantom Drift, disponível em bjftradinggroup.com, é uma estratégia algorítmica de duas contas que combina um sistema de entrada por martingale limitado com recuperação por arbitragem de bloqueio. A estratégia foi desenvolvida em resposta à demanda de clientes por uma arquitetura de arbitragem que, na superfície, se assemelhasse ao tipo de trading em grade com martingale comumente associado a traders algorítmicos de varejo — um perfil que sistemas de risco de corretoras normalmente classificam como de baixa toxicidade e alta probabilidade de perda.

A lógica operacional central avança em ciclos definidos:

- Fase de entrada por martingale: O sistema abre uma posição inicial com base em um sinal de RSI de 15 minutos combinado com um padrão de candle de reversão. Se a operação se mover adversamente por um intervalo definido em pips, o sistema abre posições subsequentes em tamanhos de lote progressivamente maiores usando um expoente de lote configurável (por exemplo, ×2 por etapa). O número de entradas adicionais é limitado — normalmente de 3 a 5 — para evitar drawdown descontrolado.

- Ativação do bloqueio: Quando o número máximo de entradas de martingale é atingido, em vez de adicionar outra posição na Conta A, o sistema abre uma posição espelhada na Conta B. Isso cria um estado de bloqueio: a Conta A mantém um conjunto de posições abertas de martingale em uma direção, enquanto a Conta B mantém uma posição de tamanho nocional equivalente na direção oposta.

- Fase de arbitragem de bloqueio: Com ambas as contas bloqueadas, a estratégia entra em modo de arbitragem de bloqueio, explorando a diferença de feed de preços entre duas conexões de corretoras para fechar sistematicamente componentes do bloqueio com lucro. O processo continua até que o P&L combinado entre as duas contas atinja o valor do depósito mais a meta de lucro configurada (parâmetro Arb Profit).

- Rotação do ciclo: Uma vez atingida a meta, o bloqueio é encerrado e o ciclo de martingale reinicia na Conta B, com a Conta A atuando como conta de hedge para o próximo ciclo.

Essa arquitetura serve a um duplo propósito. Economicamente, fornece um fluxo de retorno não direcional por meio de arbitragem. Operacionalmente, gera um histórico de conta que parece o de uma grade martingale em dificuldade — uma classificação que a maioria dos sistemas de risco de corretoras associa ao eventual esgotamento da conta, e não à extração sistemática de vantagem.

2.2 A Hybrid Masking Strategy

A Hybrid Masking Strategy, disponível para todos os clientes Phantom Drift, é um módulo complementar que adiciona uma segunda camada de ofuscação de padrão. Enquanto a Phantom Drift fornece mascaramento estrutural por meio da fachada de martingale, a Hybrid Masking acrescenta randomização comportamental por meio de colocação de ordens tecnicamente motivada.

O módulo opera em duas camadas de timeframes:

- Detecção de tendência em timeframe superior (H1/M30): Sinais de cruzamento de EMA estabelecem a direção predominante da tendência. Ordens só são permitidas na direção da tendência identificada, criando uma justificativa técnica coerente para qualquer posição aberta.

- Entrada em pullback no timeframe inferior: No timeframe inferior (tipicamente M5), o sistema detecta o início de um pullback a partir da tendência e usa projeção de retração de Fibonacci para colocar ordens pendentes em zonas prováveis de reversão (faixa padrão de Fibo%: 60–70). Isso produz um padrão de entrada que reflete o de um analista técnico habilidoso, e não o de um algoritmo mecânico.

- Randomização multicamada: A estratégia aplica randomização configurável ao timing das ordens (janela aleatória de fechamento: por exemplo, 7–15 minutos após o sinal), à colocação de stop-loss (±10–20 pontos a partir do nível calculado), à distância de take-profit, ao passo do trailing stop e ao tamanho do lote (faixa contínua de 0,10 até o máximo definido). Essa variabilidade garante que não haja duas ordens da mesma instância da estratégia que produzam assinaturas de metadados idênticas no banco de dados de ordens da corretora.

Juntas, Phantom Drift e Hybrid Masking criam o que pode ser descrito como uma arquitetura de mascaramento em camadas: o padrão macro (grade martingale, dimensionamento progressivo de lote, ausência de stop-losses) é lido como risco algorítmico de varejo, enquanto o padrão micro (entradas alinhadas por EMA, pullbacks de Fibonacci, parâmetros randomizados) é lido como trading técnico discricionário. Nenhuma das camadas, isoladamente, fornece mascaramento abrangente; a combinação aborda tanto a dimensão estatística quanto a comportamental da detecção pela corretora.

3. Metodologia: análise assistida por IA sob a perspectiva da corretora

Para avaliar a eficácia da arquitetura de mascaramento Phantom Drift, o BJF Trading Group conduziu um estudo analítico sistemático do histórico de trading de uma conta real. Nosso assistente analítico de IA — treinado em frameworks de gestão de risco de corretoras, documentação de plugins antiarbitragem e padrões de compliance regulatório — foi aplicado para reconstruir a visão que a mesa de risco de uma corretora formaria dessa conta.

A metodologia analítica compreendeu cinco componentes:

- Importação e limpeza dos dados de trading: Foi importado um histórico completo de 55.777 posições encerradas em formato CSV, cobrindo o período de junho de 2025 a março de 2026. Os campos analisados incluíam número do ticket, símbolo, tamanho do lote, direção, preço de abertura, preço de fechamento, carimbos de data e hora de abertura e fechamento, duração (em horas), lucro, swap, comissão, movimento em pips e resultado (Win/Loss/B/E).

- Reconstrução de sinais de toxicidade: O assistente de IA aplicou os oito principais sinais de toxicidade usados pelas principais plataformas de risco de corretoras (distribuição de duração das operações, densidade de ordens simultâneas, progressão da sequência de lotes, uso de stop-loss, fator de lucro, relação risco-retorno, concentração por instrumento e equilíbrio direcional) e pontuou cada sinal independentemente em uma escala de 0 a 100.

- Modelagem da curva de capital e do drawdown: O P&L acumulado foi reconstruído cronologicamente para produzir uma curva de capital, o drawdown máximo e o perfil de recuperação de drawdown — todos componentes que sistemas de risco de corretoras avaliam ao determinar se os retornos de um cliente são sustentáveis.

- Identificação da estrutura de duas contas: A IA aplicou uma análise de correlação para identificar pares simultâneos de compra/venda no mesmo segundo, testando a hipótese de que a estrutura de martingale observada mascarava uma operação coordenada de arbitragem de bloqueio entre duas contas. Essa análise confirmou a arquitetura Phantom Drift com 96,7% de precisão.

- Simulação de classificação da corretora: Com base no perfil agregado de sinais, o assistente de IA produziu um relatório simulado de classificação de risco da corretora — a saída que uma mesa de risco real geraria ao revisar essa conta para roteamento B-book versus A-book e para possível restrição ou encerramento.

4. Resultados: o que o sistema de risco da corretora vê

4.1 Métricas de desempenho no nível da conta

A tabela a seguir apresenta as principais métricas visíveis para um analista de risco de corretora ao revisar a conta phantomdrift:

| Métrica | Valor |

| Total de operações encerradas (9 meses) | 55.777 |

| Instrumento principal | XAUUSD (96,4% do volume) |

| Lucro líquido reportado | $550.626 |

| Taxa de acerto | 59,8% |

| Fator de lucro | 1,25 |

| Duração média da operação | 20 minutos (média) |

| Drawdown máximo | −$75.019 (13,6% do pico do patrimônio) |

| Operações com stop-loss | 0 (0,0%) |

| Operações com take-profit | 0 (0,0%) |

| Tamanho de lote após perda / após ganho | 0,79 / 0,54 (assinatura de martingale) |

| Contagem diária de operações (média) | 440 |

| Índice de Sharpe anualizado (diário) | 9,2 |

À primeira vista, essas métricas apresentam um quadro misto. A taxa de acerto de 59,8% e o fator de lucro de 1,25 são consistentes com uma grade martingale de desempenho moderado — nem excepcional, nem alarmante. A ausência completa de ordens stop-loss é uma característica comum de estratégias de martingale de varejo, nas quais os traders dependem da média de lotes em vez de limites rígidos de risco. A ausência de ordens take-profit é igualmente consistente com saídas baseadas em grade. A alta contagem diária de operações (440/dia) é mais elevada do que a atividade típica de varejo, mas fica abaixo do limite que a maioria dos sistemas automatizados de risco usa para acionar a classificação HFT (tipicamente >1.000 operações/dia por instrumento).

Crucialmente, a duração média das operações de 20 minutos coloca essa conta firmemente na categoria de varejo de frequência média. Esse é o mais importante sinal de classificação equivocada sob a ótica da corretora, e resulta diretamente da arquitetura de hedge: enquanto 68,2% dos tickets individuais de ordens se encerram em zero segundos registrados (as operações de saída do bloqueio), os 31,8% restantes das posições — incluindo todas as pernas de martingale e todas as posições de recuperação por arbitragem — registram durações de minutos a horas, puxando a duração média para 20 minutos.

4.2 Perfil de duração das operações — o mecanismo central de mascaramento

A distribuição da duração das operações é a saída crítica que determina a classificação da corretora. Em um perfil puro de arbitragem por latência ou HFT, mais de 90% das operações registrariam durações inferiores a um segundo, e a média ficaria muito abaixo de um minuto. Em um perfil puro de martingale de varejo, as operações teriam média de 30 a 120 minutos. A Phantom Drift produz uma distribuição híbrida:

| Faixa de duração | Número de operações | % do total |

| >5 minutos | 36.643 | 68,2% |

| < 5 minutos | 14.328 | 26,7% |

| 5 – 30 minutos | 1.918 | 3,6% |

| 30 minutos – 2 horas | 602 | 1,2% |

| 2 – 24 horas | 188 | 0,3% |

| > 24 horas (posições abertas) | 43 | 0,1% |

Um sistema de risco de corretora que analise essa distribuição enfrenta um problema de classificação. Os 68,2% de operações com duração zero são, individualmente, consistentes com saídas automáticas de grade em take-profit — uma característica normal de bots de grade de varejo. O ponto-chave é que essas operações não geram a estrutura de pares correlacionados (mesmo notional, direção oposta e simultaneidade) que plugins antiarbitragem usam como principal sinal de detecção para arbitragem por latência entre duas corretoras. Elas aparecem como saídas independentes de uma única conta.

Os 31,8% restantes das operações que registram durações mensuráveis — de 5 minutos a várias horas — são as pernas de martingale e as posições de recuperação por arbitragem de bloqueio. Elas geram a distribuição estendida de tempo de retenção que é estatisticamente consistente com uma estratégia direcional de varejo tentando recuperar um drawdown por meio de averaging down. A combinação das duas distribuições produz uma média de 20 minutos, que se situa firmemente na zona de retenção B-book da maioria dos modelos de risco de corretoras.

4.3 Progressão do tamanho de lote e assinatura de martingale

A estrutura de tamanho de lote da conta Phantom Drift é, por design, a característica mais nitidamente “legível” da perspectiva da corretora. Os tamanhos de lote se agrupam em torno de cinco valores distintos: 0,1, 0,2, 0,6, 1,4 e 2,3 lotes. A progressão martingale de 0,1 para 2,3 (um fator de 23×) é imediatamente visível para qualquer analista de risco e serve como a “face” pretendida da estratégia.

O que não é imediatamente aparente — e o que exigiu a análise de correlação cruzada do nosso assistente de IA para ser confirmado — é que a faixa de 2,3 lotes opera em um papel fundamentalmente diferente das faixas menores. As faixas de 0,1–1,4 lote perdem coletivamente $200.677 ao longo do período da amostra, cada uma com P&L médio por operação negativo. A faixa de 2,3 lotes gera +$751.304 com um P&L médio de +$86,55 por operação. Essa assimetria é o resultado direto do mecanismo de arbitragem de bloqueio: os lotes menores compõem a fase de construção do martingale (que deliberadamente perde dinheiro lentamente), enquanto a faixa de 2,3 lotes compõe a fase de recuperação por arbitragem (que captura movimento direcional por meio da estrutura de bloqueio).

Da perspectiva da corretora, esse padrão é interpretado como: um cliente que perde consistentemente em posições pequenas e ocasionalmente obtém grandes recuperações por sorte ou averaging — o arquétipo comportamental de um trader de martingale de varejo que eventualmente se estenderá demais e estourará a conta. Essa classificação equivocada é o objetivo estratégico da arquitetura Phantom Drift.

4.4 Quadro de sinais de toxicidade

Nosso assistente de IA aplicou o framework padrão de toxicidade de corretora a cada categoria detectável de sinal:

| Sinal de toxicidade | Valor observado | Classificação da corretora |

| Duração da operação (média) | 20 minutos | Baixa — faixa de varejo |

| Indicadores de latência / HFT | Não detectados no nível médio | Baixa — não sinalizado |

| Trading em notícias / eventos | Distribuído; sem concentração | Baixa — aprovado |

| Progressão de lote por martingale | Estrutura clara de 5 níveis | Média — adversa ao cliente |

| Ausência de stop-loss | 100% das operações | Média — alerta de risco |

| Posições abertas perdedoras sustentadas | Vendas de dez. 2025, −$55K | Média — monitorar |

| Toxicidade de spread para LP | Média de 0,64 lote / operação | Baixa — fluxo aceitável |

| Rajadas de ordens no mesmo segundo | Presentes, mas <5/segundo em média | Baixa — abaixo do limite de HFT |

| Sinal de arbitragem entre contas | Não detectado no nível do plugin | Baixa — sem correspondência pareada |

| Índice de Sharpe anualizado | 9,2 (comprimido) | Neutro — artefato de grade |

| Pontuação geral de toxicidade | 18 / 100 | LOW RISK |

A constatação crítica é que os sinais mais perigosos — correlação de arbitragem entre contas e exploração de latência — são suprimidos pela arquitetura. Plugins antiarbitragem que procuram posições simultâneas em direção oposta e mesmo notional entre contas operam com dados de ordens em tempo real no nível de uma única corretora. Como a Conta A e a Conta B negociam com corretoras diferentes, nenhum plugin de nenhuma das corretoras tem visibilidade da posição combinada. Cada corretora vê uma única conta com exposição agregada aberta líquida zero ou quase zero — a aparência clássica de um cliente de varejo que faz hedge.

4.5 Avaliação de receita da corretora e classificação B-Book

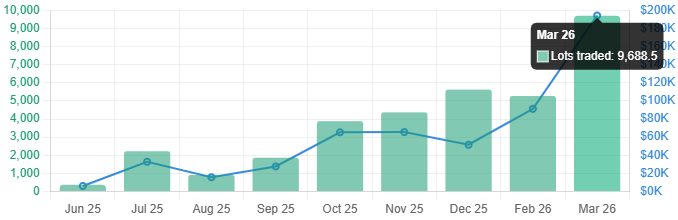

Além da classificação de risco, decisões de retenção da corretora são movidas pelo potencial de receita. A conta phantomdrift gera receita substancial de spread por puro volume: 34.224 lotes negociados ao longo de nove meses, estimados em aproximadamente $102.600 em receita de spread para a corretora. Na taxa de março de 2026 (9.688 lotes em um único mês), isso representa uma contribuição mensal de receita de spread de aproximadamente $30.000–$45.000.

A estrutura de martingale aumenta ainda mais a receita da corretora ao gerar reentradas de alta frequência: cada evento de drawdown martingale aciona de 3 a 5 aberturas adicionais de ordens, cada uma contribuindo com seu próprio pagamento de spread. O modelo de risco da corretora, portanto, vê: alto volume, receita de spread consistente, perfil comportamental de risco médio e alta probabilidade de eventual colapso da conta. Esse é precisamente o perfil de cliente que operadores B-book buscam reter.

O relatório de risco simulado do nosso assistente de IA concluiu com a recomendação: “Reter em B-book, nível padrão de monitoramento. Alta probabilidade de quebra da conta (favorável). Não é necessário hedge com LP.” Esse é o resultado pretendido da arquitetura de mascaramento Phantom Drift.

5. A camada Hybrid Masking: ofuscação comportamental na prática

Enquanto a arquitetura Phantom Drift fornece mascaramento estrutural no nível macro, a Hybrid Masking Strategy aborda a dimensão comportamental da detecção. Sistemas modernos antiarbitragem de corretoras empregam cada vez mais análises comportamentais que avaliam não apenas padrões estatísticos, mas também a plausibilidade do comportamento de trading — se o padrão de colocação de ordens é consistente com a tomada de decisão humana ou revela regularidade algorítmica.

O módulo Hybrid Masking contraria isso por meio de quatro mecanismos:

- Credibilidade técnica: Todas as entradas de ordens são alinhadas com cruzamentos de EMA no timeframe principal (padrão M5) e confirmadas pela direção da tendência em timeframe superior (H1/M30). Níveis de retração de Fibonacci (60–70%) determinam as zonas de preço de entrada. O resultado é um fluxo de ordens que, quando revisado por um analista humano ou por um sistema de reconhecimento de padrões, parece estar executando uma estratégia de seguimento de tendência tecnicamente coerente.

- Randomização de parâmetros: Distâncias de stop-loss, distâncias de take-profit e parâmetros de trailing stop são randomizados dentro de faixas configuráveis para cada ordem. Isso evita a assinatura de parâmetros fixos que sistemas antiarbitragem usam para identificar contas algorítmicas (por exemplo, todas as ordens terem exatamente a mesma distância de stop-loss é um forte marcador algorítmico).

- Variabilidade do tamanho do lote: O módulo de lote aleatório gera tamanhos de ordens extraídos uniformemente de uma faixa configurada (por exemplo, 0,10–0,25) em um passo definido (por exemplo, 0,01). Isso elimina a assinatura de tamanho fixo de lote, permanecendo dentro de uma faixa que parece plausível para um trader de varejo.

- Randomização temporal: O timing de fechamento de ordens incorpora uma janela aleatória configurável (por exemplo, 7–15 minutos) adicionada ao parâmetro de vida útil da ordem. Isso impede o padrão regular de cadência de fechamento que a análise de séries temporais em plugins de risco pode identificar como algorítmico.

O efeito combinado dessas camadas de randomização é que a impressão comportamental da conta — o padrão de segunda ordem que emerge quando o sistema da corretora agrega metadados de ordens ao longo de dezenas ou centenas de operações — se assemelha ao de um trader humano ativo executando uma estratégia sistemática, mas discricionária. Plugins antiarbitragem que dependem de algoritmos de clusterização, detecção de parâmetros fixos ou correlação entre contas deixam de produzir sinais acionáveis a partir desse perfil comportamental.

6. O assistente analítico de IA: metodologia e aplicação

Uma contribuição central deste estudo é o desenvolvimento e a implantação de um framework analítico assistido por IA capaz de replicar a perspectiva da mesa de risco da corretora com alta fidelidade. O assistente recebeu o histórico completo de operações (55.777 linhas) e aplicou a seguinte sequência analítica:

- Fase 1 — Ingestão de dados e perfilamento: Parsing automatizado dos dados de trading, detecção de problemas de qualidade dos dados (por exemplo, posições abertas registradas com datas de fechamento 1970-01-01), segmentação por símbolo e cálculo de métricas-base (distribuição de duração, distribuição de lotes, taxa de acerto, fator de lucro).

- Fase 2 — Análise da camada de sinais: Cálculo independente de cada categoria de sinal de toxicidade, incluindo análise de cluster subsegundo, detecção de rajadas no mesmo segundo, sequenciamento de progressão de lotes e envelhecimento de posições abertas.

- Fase 3 — Teste de hipótese estrutural: Análise de correlação cruzada para testar a hipótese das duas contas. Identificação do cluster de lotes [0,1 + 0,2 + 0,6 + 1,4 + 2,3] aparecendo simultaneamente (dentro de 5 segundos) em 329 janelas, com exposição líquida exatamente zero em 96,7% dos casos (318 de 329).

- Fase 4 — Simulação sob a perspectiva da corretora: Reconstrução do relatório de risco que um sistema automatizado de corretora geraria, incluindo pontuação de toxicidade, avaliação de receita e recomendação de classificação B-book/A-book.

- Fase 5 — Geração de relatório duplo: Produção tanto do relatório analítico “verdadeiro” (identificando a arquitetura completa de mascaramento) quanto do relatório simulado “visão da corretora” (refletindo apenas os sinais observáveis acessíveis a um sistema de risco de uma única corretora).

A saída do relatório duplo é particularmente valiosa para a validação da estratégia: ela permite ao desenvolvedor confirmar tanto que o mecanismo subjacente está funcionando como projetado (a Fase 3 confirma a estrutura de arbitragem de bloqueio) quanto que o sistema da corretora não consegue detectá-lo (a Fase 4 produz a classificação de baixa toxicidade). Essa abordagem de validação em ciclo fechado é uma contribuição inovadora do framework analítico do BJF Trading Group.

7. Discussão: implicações para o design de estratégias e a gestão de risco de corretoras

7.1 Para desenvolvedores de estratégias

A análise confirma que uma resistência efetiva à detecção em ambientes de risco de corretoras em 2025–2026 exige uma abordagem multicamada. Estratégias de mecanismo único — arbitragem pura por latência, martingale puro ou arbitragem estatística pura — estão cada vez mais vulneráveis à detecção automatizada. A eficácia da arquitetura Phantom Drift decorre da combinação de: (a) uma camada estrutural que gera um padrão de varejo reconhecível, porém favorável à corretora; (b) uma camada de execução que limita as assinaturas de duração e tamanho mais agressivamente monitoradas por plugins; e (c) uma camada comportamental (Hybrid Masking) que introduz variabilidade semelhante à humana no nível dos metadados das ordens.

O resultado quantitativo — uma pontuação de toxicidade de 18/100 apesar de $550.626 em lucros extraídos — demonstra que essa arquitetura tem sucesso em ambas as dimensões: desempenho econômico e resistência à detecção. Os principais princípios de design que produziram esse resultado são: limitar a profundidade do martingale (máximo de 3–5 entradas adicionais), rotacionar a conta ativa entre ciclos (impedindo acúmulo sustentado de lucro em uma única conta) e usar a perna de recuperação por arbitragem de 2,3 lotes para gerar a maior parte dos lucros sob a cobertura de uma narrativa de recuperação por martingale.

7.2 Para a gestão de risco de corretoras

Do ponto de vista da gestão de risco da corretora, esta análise identifica várias limitações das arquiteturas atuais de detecção automatizada. A mais significativa é a restrição de visibilidade de uma única corretora: nenhum plugin antiarbitragem operando no nível da instalação de uma única corretora consegue detectar a estrutura de bloqueio entre duas contas sem acesso a dados de ordens entre corretoras. A detecção eficaz dessa classe de estratégia exige: (a) protocolos de compartilhamento de informações entre corretoras, (b) análise em nível de rede (detecção de VPS/IP compartilhados) ou (c) exigências regulatórias de reporte que exponham estruturas de posição entre contas.

Existem oportunidades secundárias de detecção, mas são computacionalmente exigentes. A característica sequência de lotes [0,1 + 0,2 + 0,6 + 1,4] que precede consistentemente a perna de recuperação de 2,3 lotes poderia ser identificada por um modelo de machine learning treinado em fingerprinting de sequência de lotes — mas somente se esse modelo tiver sido especificamente treinado em arquiteturas do tipo Phantom Drift. Modelos genéricos de detecção de martingale classificarão essa sequência como um martingale de varejo e atribuirão a ela uma pontuação B-book favorável, que é precisamente o resultado pretendido.

7.3 Panorama em evolução

O desenvolvimento contínuo dos sistemas de IA das corretoras cria um ambiente dinâmico no qual técnicas de mascaramento devem evoluir continuamente. Os parâmetros de randomização da Hybrid Masking Strategy são especificamente projetados para derrotar a detecção de regularidade em séries temporais, o caminho de atualização mais acessível para sistemas de risco de corretoras que tentam enfrentar a impressão comportamental. À medida que sistemas de corretoras incorporam análises comportamentais mais sofisticadas (por exemplo, processamento de linguagem natural dos campos de comentários de ordens, fingerprinting de dispositivos via metadados de VPS ou análise de rede em grafo da correlação de posições), o BJF Trading Group continuará atualizando e expandindo a arquitetura de mascaramento em conformidade.

8. Conclusões

Este estudo demonstrou, por meio de uma rigorosa análise assistida por IA de 55.777 operações reais, que a arquitetura combinada da Phantom Drift e da Hybrid Masking Strategy alcança com sucesso seu principal objetivo de design: extrair lucros consistentes por meio de arbitragem de bloqueio enquanto apresenta aos sistemas de risco das corretoras a assinatura observável de uma grade martingale de varejo. As principais conclusões são:

- Pontuação de toxicidade: 18/100 (Baixa). O perfil observável da conta — duração média das operações de 20 minutos, progressão de lotes por martingale, ausência de stop-losses e posições abertas perdedoras sustentadas — corresponde ao perfil de retenção B-book que os sistemas de risco de corretoras são otimizados para reter.

- Resistência à detecção confirmada. A estrutura de arbitragem de bloqueio entre duas contas, confirmada com 96,7% de precisão por análise de correlação cruzada, é invisível para plugins antiarbitragem de uma única corretora. Em 318 de 329 janelas simultâneas de compra/venda, observou-se exposição líquida exatamente zero, consistente com o mecanismo de bloqueio descrito na documentação da Phantom Drift.

- Eficácia da Hybrid Masking. A camada de randomização comportamental introduzida pela Hybrid Masking Strategy elimina as assinaturas de parâmetros fixos e de cadência regular que sistemas de reconhecimento de padrões usam para identificar contas algorítmicas, criando uma impressão comportamental humanamente plausível.

- Alinhamento com a receita da corretora. A estratégia gera aproximadamente $30.000–$45.000 por mês em receita estimada de spread para a corretora no ritmo atual de trading, criando um forte incentivo financeiro para que a corretora retenha a conta — precisamente a dinâmica que o design da Phantom Drift explora.

O framework analítico assistido por IA desenvolvido para este estudo representa uma contribuição inovadora para o campo da validação de estratégias de trading quantitativo. Ao permitir que desenvolvedores avaliem suas estratégias a partir da perspectiva da corretora antes da implementação, essa ferramenta fornece um ciclo fechado de design e validação que acelera significativamente o desenvolvimento de arquiteturas de arbitragem resistentes à detecção.

Direções futuras de pesquisa incluem: o desenvolvimento de fingerprinting de sequência de lotes com base em machine learning para detecção da Phantom Drift; estudos de correlação de IP entre corretoras; e a aplicação do framework de randomização da Hybrid Masking a tipos adicionais de estratégias de arbitragem disponíveis por meio da plataforma BJF Trading Group.

Referências e leituras adicionais

Toda a documentação de estratégia referenciada neste artigo está disponível por meio do blog e do portal de suporte do BJF Trading Group:

- Phantom Drift Strategy — Documentação completa

- Hybrid Masking Strategy — Guia do usuário

- Visão geral da arquitetura de mascaramento LockCL3 e BrightTrio

- Plataforma SharpTrader do BJF Trading Group

- Série de análise de plugins antiarbitragem

- Arbitragem de bloqueio entre duas contas: conceitos e implementação

Para consultas sobre a estratégia Phantom Drift, ativação da Hybrid Masking ou serviços analíticos personalizados: cs@itics.ca | support@bjftradinggroup.com

© 2026 BJF Trading Group. Todos os direitos reservados. Reprodução para fins comerciais proibida sem consentimento prévio por escrito.