English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Phantom Drift – Contornando os plugins anti-arbitragem dos corretores Sexta-feira, 22 de Agosto de 2025 – Posted in: Arbitrage Software – Tags: allowed arbitrage, arbitrage bot, forex arbitrage, Latency Arbitrage, phantom drift

Phantom Drift é uma solução de trading híbrida que combina as vantagens do arbitragem com a resiliência da gestão de risco em estilo martingale. Seu objetivo é garantir um crescimento constante do capital enquanto reduz ao mínimo o risco de detecção pelo corretor.

Vídeo 1. – Vídeo curto no YouTube sobre o desempenho do Phantom Drift.

A estratégia demonstra uma curva de capital suave e mantém a velocidade de execução de um sistema de arbitragem.

| Métrica do Phantom Drift | Valor |

| Total de Trades | 4821 |

| Trades Vencedores | 2785 |

| Trades Perdidos | 1955 |

| Taxa de Acerto % | 57.77 |

| Lucro Total | 62359.36 |

| Lucro Médio por Trade | 13.0 |

| Maior Lucro por Trade | 9800.0 |

| Maior Perda por Trade | -3215.4 |

| Ativo Mais Lucrativo | XAUUSD |

Métricas Avançadas do Phantom Drift

| Métrica Avançada | Valor |

| Duração Média dos Trades (seg) | 9492.03 |

| Duração Mediana dos Trades (seg) | 60.0 |

| Trades Estilo Arbitragem (<60s) | 2101 |

| Percentual de Trades de Arbitragem | 43.58% |

Curva de Capital do Phantom Drift

(clique para ver todas as métricas de desempenho)

Como o Phantom Drift Mascara Arbitragem

A arbitragem típica pode ser detectada pelos corretores devido aos tempos de retenção ultra-curtos e padrões repetitivos. Phantom Drift resolve esse problema através de:

- Construção de posição em etapas (imitando martingale).

- Tempo de retenção estendido em comparação com arbitragem pura (média > 2 horas).

- Tamanho de lote flexível, em vez de duplicação linear.

- Mistura de instrumentos, com forte foco em ouro (XAUUSD).

- Trades estilo arbitragem representam menos de 50% da atividade total, escondidos no fluxo mais amplo de trades de longo prazo.

Como Contornar Plugins Anti-Arbitragem de Corretores

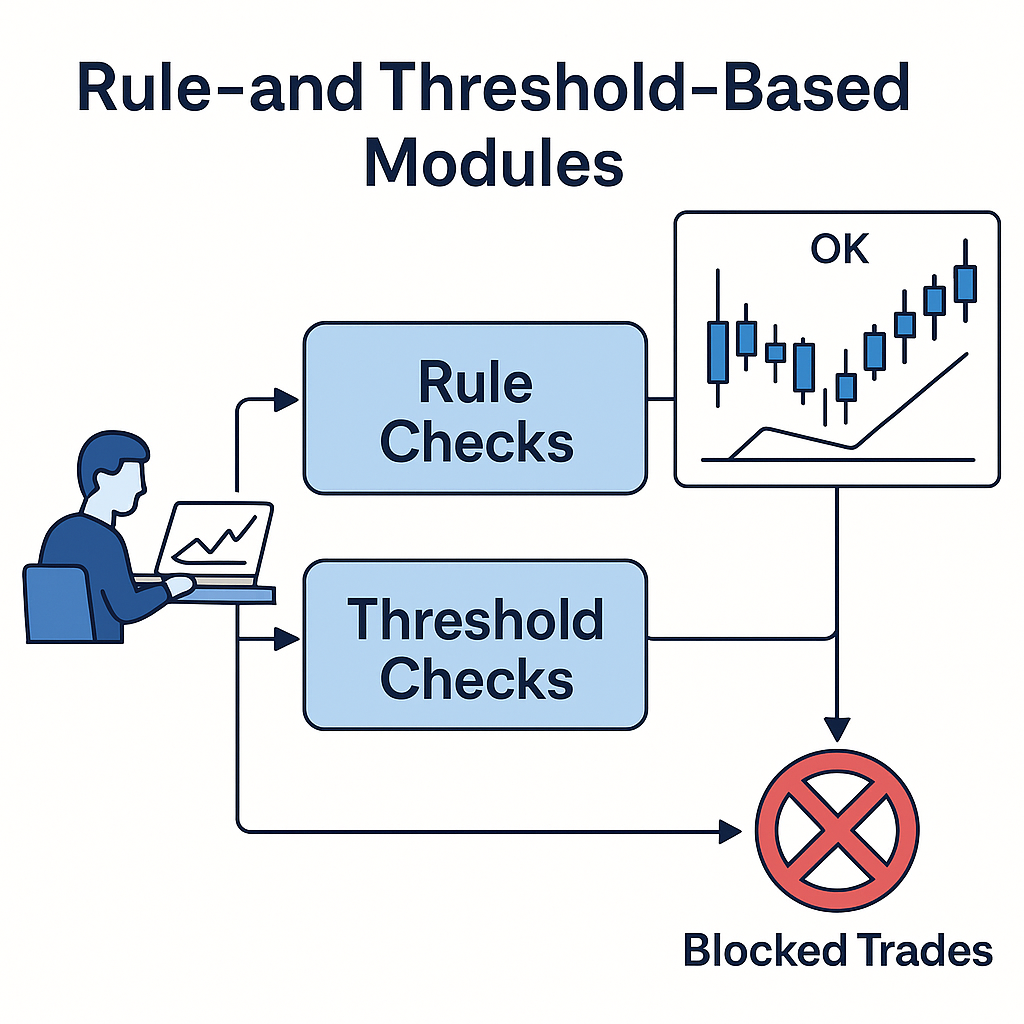

As soluções anti-arbitragem dos corretores podem ser divididas em duas classes. A primeira são módulos baseados em regras e limites implementados por corretores de varejo: bloqueiam fechamentos ou reentradas dentro de um tempo mínimo de retenção e limitam a frequência de ordens, cortando surtos de scalping e picos impulsionados por notícias.

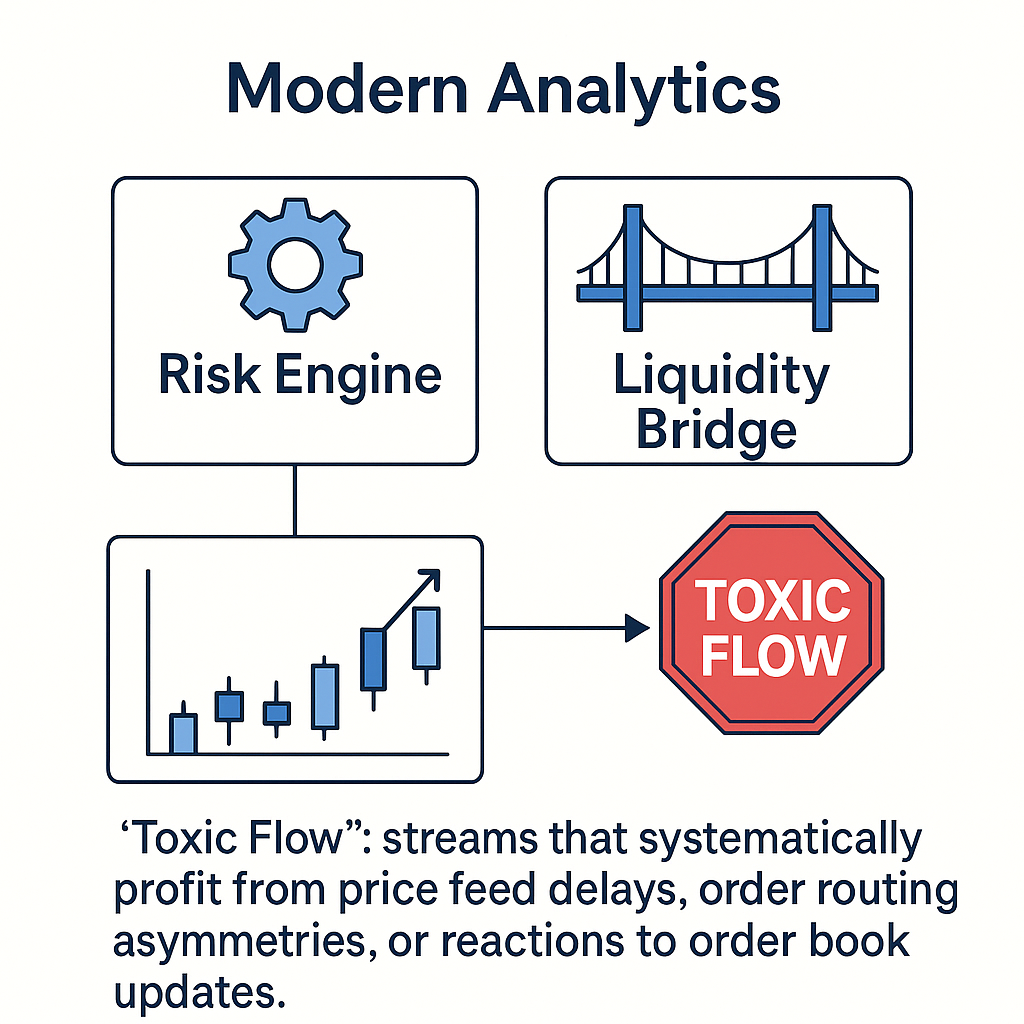

A segunda é composta por métodos modernos de análise, onde mecanismos de risco e pontes de liquidez classificam ‘fluxo tóxico’: fluxos que lucram sistematicamente com atrasos de preço, assimetrias de roteamento de ordens ou reações a atualizações do livro de ofertas. Aqui, as métricas incluem distribuições do tempo de retenção, velocidade de reação às cotações, agrupamento de entradas perto de notícias e curvas de lucro pós-execução. Se os trades resolvem sistematicamente com lucro em horizontes muito curtos, são marcados como tóxicos.

Phantom Drift foi projetado para reduzir sua assinatura em todos esses eixos de detecção. A cauda longa da duração dos trades e a progressão não linear dos lotes quebram regras simples anti-scalping (a média de retenção é alta, sem modo dominante curto). O fluxo de entradas é distribuído ao longo do tempo e instrumentos, enfraquecendo o agrupamento estatístico.

Ao abandonar a duplicação rígida e variar a lógica de saída, suaviza-se a ‘assinatura de vitórias’ que alimenta treinamentos de detectores de toxicidade. O perfil de slippage e a distribuição de retenção parecem humanos, com múltiplos modos e longas caudas.

Conclusão

Phantom Drift combina o melhor dos dois mundos: oportunidades de arbitragem e resiliência de martingale. Isso o torna um produto poderoso e seguro para traders e empresas proprietárias, garantindo crescimento constante do capital, execução amigável ao corretor e estatísticas de desempenho transparentes.

❓ FAQ – Estratégia Phantom Drift

1. O que é o Phantom Drift?

Phantom Drift é uma estratégia de trading híbrida que combina a precisão da arbitragem com a gestão de risco no estilo martingale. Seu design garante crescimento consistente enquanto disfarça padrões de arbitragem dos sistemas de detecção dos corretores.

2. Como ele é diferente da arbitragem clássica?

Ao contrário da arbitragem pura, que depende de trades ultra-curtos e muitas vezes vence 100% das vezes, o Phantom Drift:

-

Usa tempos médios de retenção mais longos (~2h 38m).

-

Mantém uma taxa de acerto equilibrada (~58% de vitórias).

-

Inclui drawdowns controlados para imitar atividade natural de trading.

Isso torna a estratégia mais sustentável e amigável para os corretores.

3. Por que o Phantom Drift não vence 100% dos trades?

Vencer 100% dos trades é um sinal de alerta para corretores e mecanismos de risco. Phantom Drift intencionalmente equilibra trades lucrativos e perdedores, fazendo com que pareça uma estratégia normal e discricionária, enquanto ainda entrega forte lucratividade.

4. Como o Phantom Drift contorna os plugins anti-arbitragem dos corretores?

Ele evita detecção ao:

-

Dispersar trades ao longo do tempo e instrumentos.

-

Usar progressão não linear de lotes em vez de duplicação rígida.

-

Gerar distribuições “parecidas com humanas” de slippage e tempo de retenção.

-

Limitar exposição durante eventos de notícias de alto impacto.

Essas técnicas disfarçam a arbitragem como um fluxo natural de trading.

5. Quais instrumentos o Phantom Drift negocia?

O foco principal é XAUUSD (Ouro) devido à sua liquidez e volatilidade. No entanto, também negocia pares FX principais como EURUSD, GBPUSD e USDJPY para diversificação.

6. Quais foram os resultados da conta mostrados no relatório?

-

Saldo Inicial: $9,800 (11 de Junho de 2025)

-

Saldo Atual: $62,000+

-

Total de Trades: 4,821

-

Taxa de Acerto: 57.7%

-

Maior Lucro por Trade: $9,800

-

Maior Perda por Trade: –$3,215

7. O Phantom Drift é adequado para prop firms?

Sim. Seu perfil de risco balanceado, fluxo disfarçado e curva de capital consistente o tornam adequado para desafios de prop firms e trading financiado de longo prazo.

8. Os corretores ainda podem detectá-lo?

Na maioria dos casos, não. O perfil comportamental do Phantom Drift se mistura ao fluxo saudável de clientes e é classificado como baixo risco pela maioria dos sistemas de monitoramento.

No entanto, em alguns casos, uma mesa de negociação pode realizar análise manual e decidir aumentar os tempos de execução se notar que a estratégia é consistentemente lucrativa.

9. Você pode descrever o algoritmo da estratégia?

O algoritmo exato não é divulgado. Isso garante que os corretores não possam adaptar seus plugins para neutralizar a abordagem. O que importa é o resultado: crescimento constante, distribuição realista de trades e desempenho sustentável.

10. A arbitragem taker é realisticamente possível em grandes provedores de liquidez sob um ambiente sem last-look com ordens IOC/FOK e TTL curto?

R:

Sim, a arbitragem taker é possível nessas condições, mas com ressalvas importantes:

-

Provedores de Liquidez: Streams verdadeiramente sem last-look (como Equiti, MAS, entre outros) permitem preenchimento imediato ou rejeição sem filtragem. Porém, alguns LPs ainda aplicam verificações suaves ou limitação oculta durante fluxos agressivos.

-

IOC/FOK e TTL: Usar ordens Immediate-or-Cancel (IOC) ou Fill-or-Kill (FOK) com TTL curto evita preenchimentos atrasados e reduz seleção adversa. O desafio é equilibrar um TTL curto o suficiente para evitar problemas de latência, mas longo o suficiente para ser executável em múltiplos locais.

-

Desafios Práticos:

• Infraestrutura ultra-baixa latência (colocation em NY4, LD4, TY3, etc.) é essencial.

• LPs monitoram “fluxo tóxico”, então arbitragem sistemática pode levar a spreads ampliados e pior qualidade de stream.

• Usar ordens menores e distribuir o fluxo entre vários LPs melhora a sustentabilidade.

👉 Em resumo: é possível na prática se houver infraestrutura adequada e lógica de execução sólida. Gerenciamento correto de fluxo e diversificação são essenciais para manter a estratégia sustentável.