English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Arbitragem de índices: estratégia usando o US30 como exemplo Quinta-feira, 10 de Julho de 2025 – Posted in: Arbitrage Software, News Trading Software – Tags: us30 arbitrage, us30 latency arbitrage

Introdução

Os índices são instrumentos sintéticos que refletem a dinâmica de grupos de ações ou de setores económicos inteiros. Um dos mais populares entre os traders é o índice US30 (Dow Jones Industrial Average, DJIA), que representa uma cesta das 30 maiores empresas industriais dos EUA. Graças à sua elevada liquidez e sensibilidade às notícias macroeconómicas, o US30 oferece uma excelente plataforma para implementar estratégias de arbitragem.

Neste artigo, iremos abordar:

- O que é a arbitragem de índices

- Que oportunidades de arbitragem existem no US30

- As principais estratégias: arbitragem de latência, arbitragem com futuros, arbitragem por pares e arbitragem baseada em notícias

- Aspetos práticos e riscos

-

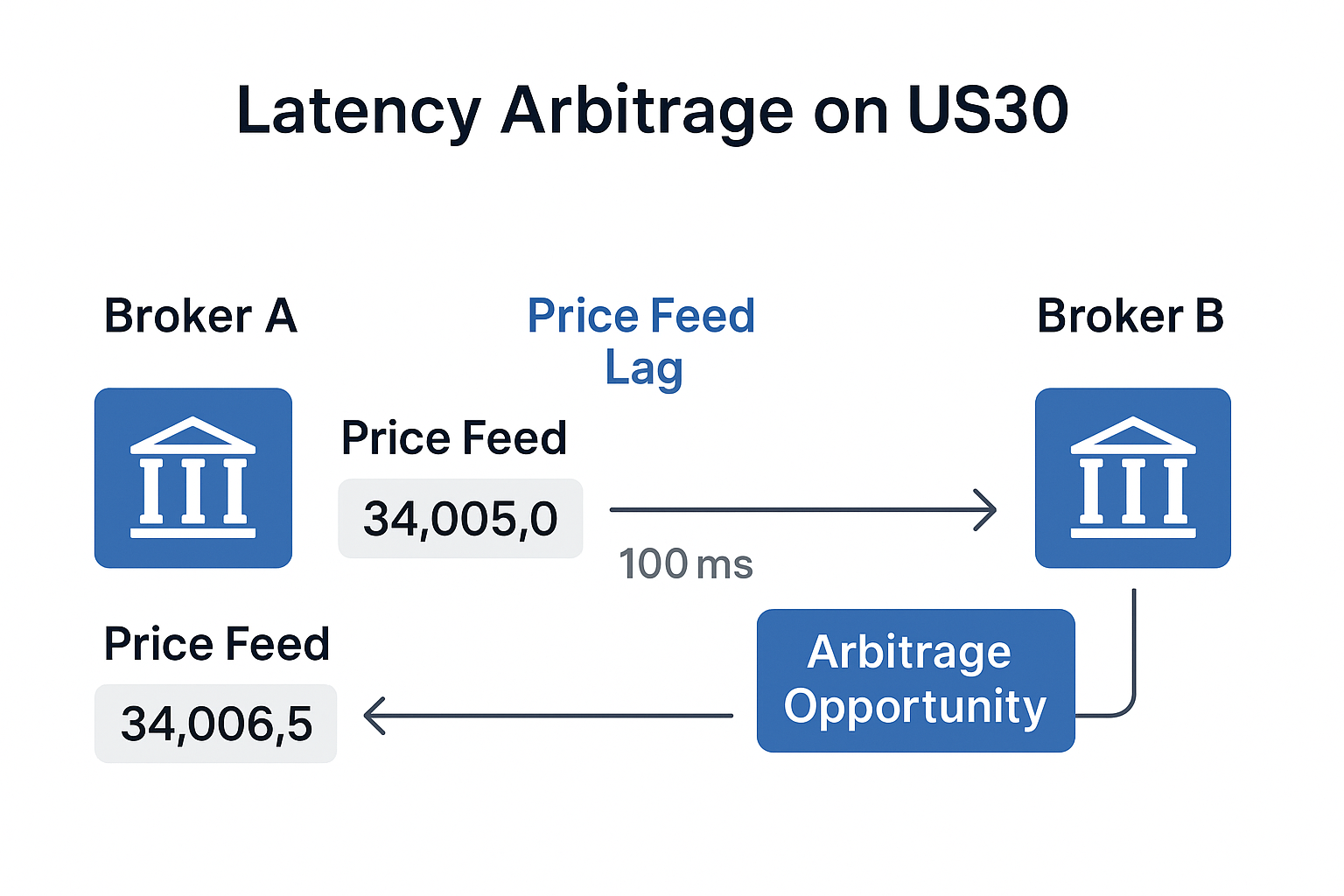

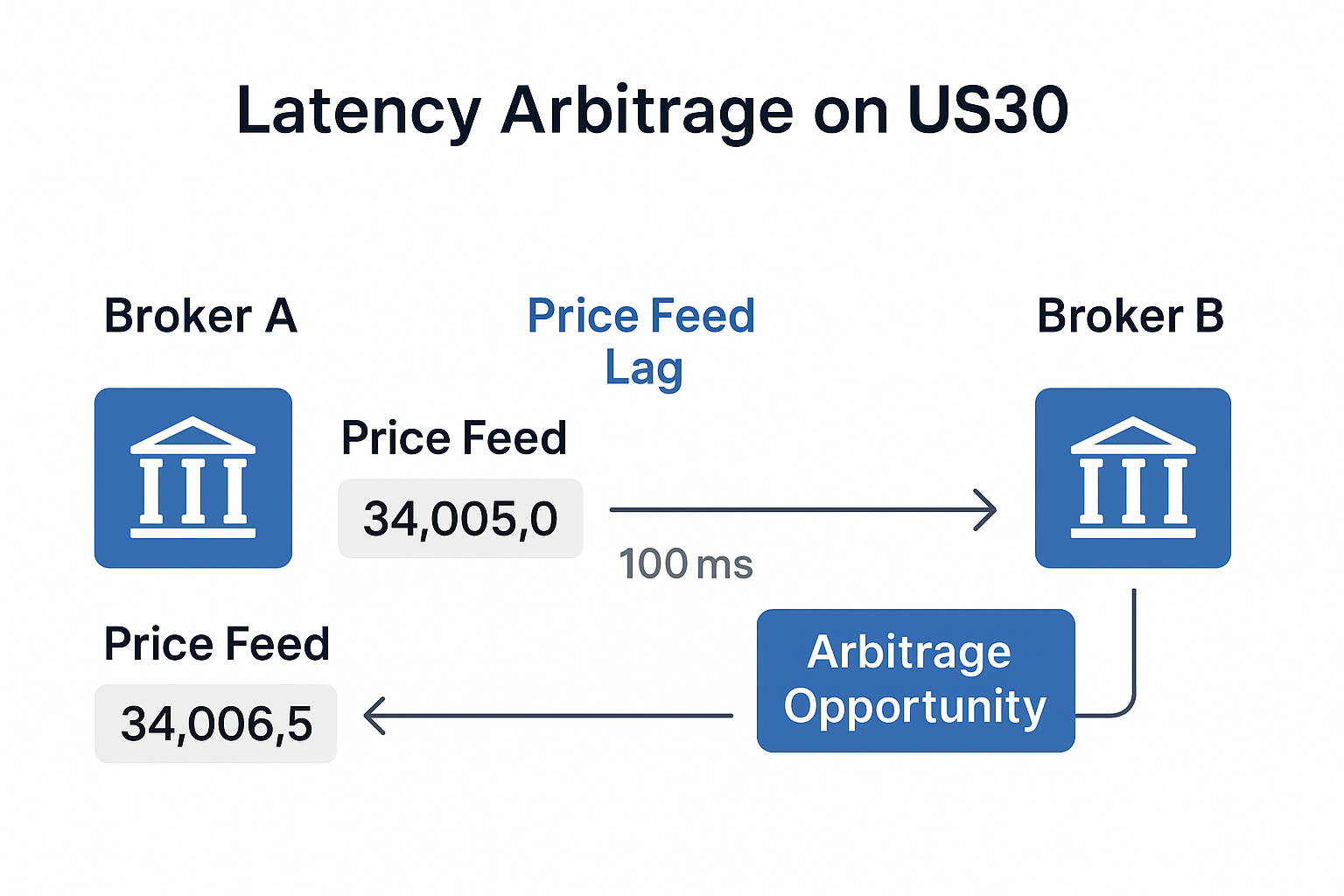

Arbitragem de Latência no US30

Visão geral da estratégia:

A arbitragem de latência é utilizada para lucrar com atrasos na atualização de preços entre diferentes brokers ou fornecedores de liquidez. Isto é particularmente relevante para índices altamente voláteis como o US30 (Dow Jones), onde mesmo um pequeno atraso pode ser monetizado.

Porque é que isto funciona com o US30

- O índice US30 move-se frequentemente em rajadas bruscas, especialmente durante a sessão dos EUA e quando são divulgadas notícias macroeconómicas importantes.

- Os brokers recebem cotações de fontes diferentes e atualizam-nas com frequências distintas e lógicas de filtragem diferentes.

- Isto resulta num atraso de preço, em que um broker já refletiu uma mudança de mercado enquanto outro ainda não.

Desvio de Preço Entre Cotações – O Fator-Chave

Ao contrário das moedas, as cotações de índices (especialmente CFDs do US30) apresentam frequentemente um desvio sistemático entre si. Isto é causado por:

- Diferenças nas fontes de preço (futuros, ETFs, dados agregados)

- Filtragem ou arredondamento do lado do broker

- Diferenças de timing nos fluxos de dados (as cotações podem passar por um número diferente de “saltos”)

⚠️ O desvio não é fixo! Pode mudar várias vezes ao dia, especialmente durante movimentos bruscos do mercado, mudanças de sessão na CME ou perto de divulgações de notícias. Portanto: qualquer software que implemente arbitragem de latência em índices deve incluir um recálculo automático do desvio e um mecanismo dinâmico de alinhamento de cotações.

Sem isto, a estratégia pode interpretar um desvio técnico como um sinal de arbitragem.

Considerações Sobre a Sessão de Negociação

É importante notar que os índices, ao contrário das moedas, não negociam 24/7. Por exemplo:

- Os CFDs do US30 estão disponíveis aproximadamente das 01:00 às 23:00 GMT+2, mas a liquidez cai acentuadamente fora da sessão dos EUA.

- Os futuros reais do Dow Jones (YM) negociam com pausas na CME e têm picos de liquidez na abertura/fecho do mercado dos EUA.

Assim:

- O algoritmo deve considerar as horas de negociação ativas,

- Filtrar sinais fora de períodos líquidos,

- Evitar negociar durante períodos de spreads largos e baixo volume.

Conclusão: A arbitragem de latência no US30 pode ser altamente eficaz, especialmente quando se utilizam feeds rápidos de nível institucional, VPS de baixa latência e uma arquitetura multi-broker. A chave para a sobrevivência e rentabilidade é a adaptação dinâmica do desvio, negociar apenas durante sessões ativas e mascarar o comportamento para evitar sanções do broker.

-

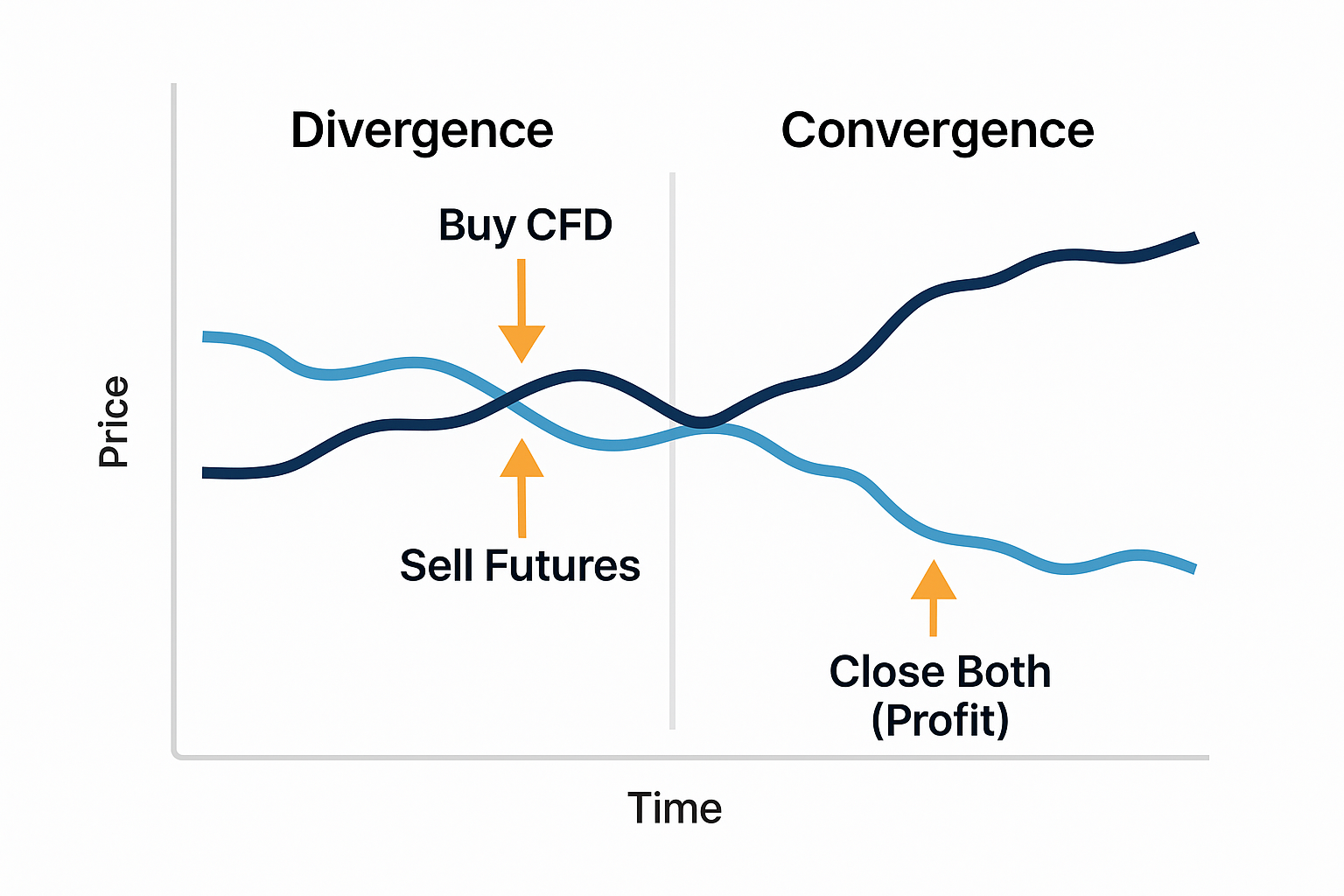

Arbitragem Entre o Índice e os Futuros

Como funciona:

O futuro do DJIA (por exemplo, YM na CME) pode diferir temporariamente do preço do CFD do US30 num broker. Estas discrepâncias podem ser exploradas via arbitragem:

- Quando o futuro sobe e o CFD ainda não reagiu, pode comprar o CFD e vender o futuro.

- As posições são fechadas quando o equilíbrio é restaurado.

Requisitos:

- Acesso à CME (via Interactive Brokers, NinjaTrader, CQG, etc.);

- Plataforma de CFDs com execução rápida (por exemplo, cTrader ou FIX API).

-

Arbitragem por Pares: US30 e Outros Índices

A arbitragem por pares (estatística ou pairs trading) envolve negociar simultaneamente dois índices historicamente correlacionados ou os seus derivados. Para o US30 (Dow Jones), os pares populares incluem:

- US30 e S&P500 (SPX / US500)

- US30 e NASDAQ100 (NDX / US100)

- CFD do US30 e Futuros do Dow (YM na CME)

- US30 e ETF DIA

Quando um instrumento se desvia temporariamente da sua relação habitual com outro, o trader pode abrir posições opostas esperando que a relação volte ao normal.

Exemplo de estratégia:

- Historicamente, o US30 e o S&P500 movem-se em conjunto.

- Num determinado momento, o S&P500 dispara para cima, mas o US30 não.

- O trader vende S&P500 e compra US30, esperando que o US30 “recupere”.

Ponto-chave: Alinhamento do Tamanho do Lote e do Contrato

Ao negociar dois índices, é crucial alinhar corretamente os volumes, porque:

- Cada instrumento tem um tamanho de contrato diferente.

- Por exemplo:

- Um CFD do US30 num broker pode ter um tamanho de contrato de 1 lote = 1 $ por ponto,

- O futuro YM (CME) = 5 $ por tick, onde 1 tick = 1 ponto.

Exemplo de ajuste:

Se um CFD é 1 $/ponto e o futuro é 5 $/ponto, e pretende equilibrar o risco, deve:

- Abrir 5 lotes de CFD contra 1 contrato de futuros.

⚠️ Antes de executar a estratégia, verifique sempre o tamanho do contrato e o tamanho mínimo do lote para ambos os instrumentos.

Considerações sobre a Sessão de Negociação

A arbitragem por pares requer que ambos os instrumentos estejam simultaneamente ativos e líquidos. Isto é especialmente importante se:

- Um instrumento for um futuro (por exemplo, YM na CME),

- O outro for um CFD disponível num broker retalhista 5/24.

Recomendação:

- Defina a janela de negociação como a interseção de ambas as sessões.

- Fora dessas horas, bloqueie novas operações ou pause a estratégia.

Swap e Triple Swap

As operações em pares são frequentemente mantidas durante a noite, pelo que é importante compreender os custos de swap, especialmente:

- O triple swap é cobrado de quarta para quinta-feira ou na sexta-feira (para compensar o fim de semana).

- Se uma posição tiver swap negativo, manter durante esse período pode consumir o lucro potencial.

O que fazer:

- Se a posição estiver exposta a swap negativo, feche temporariamente as ordens antes do triple swap.

- Reabra as posições após o novo período de cálculo aos mesmos níveis de preço.

Conclusão:

A arbitragem por pares em índices exige:

- Dimensionamento preciso de posições (tamanho do lote, tamanho do contrato),

- Consideração das sessões de negociação e liquidez,

- Monitorização de swaps, especialmente o triple swap,

- Gestão dinâmica do risco, sobretudo em dias com fortes divergências entre índices.

Com uma configuração correta e calibração regular do modelo, a estratégia pode proporcionar retornos estáveis mesmo em mercados laterais e em períodos de elevada incerteza.

-

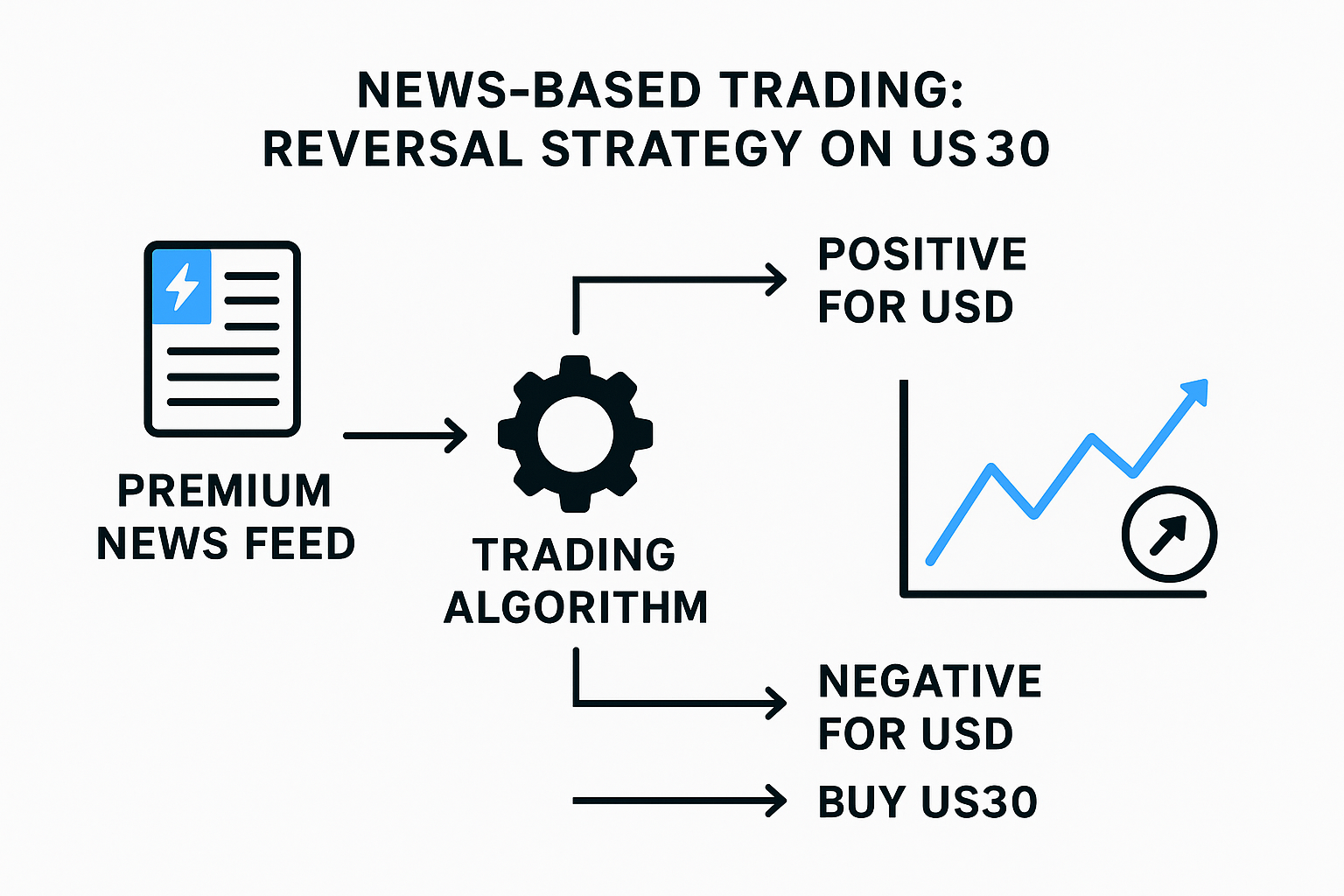

Trading Baseado em Notícias: Estratégia de Reversão no US30

O índice US30, tal como o ouro (XAU/USD), é extremamente sensível às principais divulgações macroeconómicas dos EUA: Non-Farm Payrolls, CPI, Core PCE, decisões da Fed e outros indicadores-chave desencadeiam movimentos violentos em ambas as direções.

No entanto, na arbitragem profissional de notícias, não usamos a estratégia clássica de breakout com ordens pendentes, mas sim um modelo de entrada por reversão—especialmente eficaz no ouro.

Essência da Estratégia: Trading de Reversão

Ao contrário da abordagem padrão de “negociar na direção da notícia”, no modelo de reversão abrem-se ordens contra a direção do ativo subjacente, com base na interpretação da força da moeda (especialmente o dólar americano).

Como funciona na prática:

- Recebemos as notícias antecipadamente através de agregadores premium—como AlphaFlash, Bloomberg B-Pipe, Need to Know News, etc.

Estes fornecedores entregam os dados milissegundos antes de se tornarem públicos. - O algoritmo determina instantaneamente:

- Se a notícia for positiva para o dólar (USD) → abrir Venda US30

- Se a notícia for negativa para o dólar (ou positiva para o ouro) → abrir Compra US30

- Ou seja, entramos em reversão com base no conteúdo real da notícia:

O ouro e o dólar tendem a mover-se em direções opostas.

Implementação técnica:

- Utilizam-se ordens de mercado para máxima velocidade.

- Com execução via FIX API, os tipos de ordem possíveis incluem:

- LimitFoG (Fill or Gap) – preenche dentro de um intervalo limitado

- LimitEoG (Execute or Gap) – ordem limite agressiva com slippage alargado

- Qualquer instrumento pode ser usado, mas o US30 (ou XAU/USD) é especialmente conveniente devido a:

- Elevada liquidez

- Spreads reduzidos

- Forte reação a dados fundamentais

Vantagens:

- Acesso antecipado à informação: mesmo alguns milissegundos podem fazer toda a diferença

- Lógica de entrada clara: não é preciso adivinhar a direção—basta ler a notícia e aplicar o modelo

- Minimiza armadilhas de breakout: sem risco de “falsos” breakouts, pois a entrada baseia-se na interpretação da notícia e não na reação do gráfico

Pontos críticos:

- Requer latência ultra-baixa (sub-10 ms) desde a receção da notícia até ao envio da ordem

- Melhores resultados ao usar VPS no data center do broker + FIX API

- O parser de notícias deve estar pré-integrado no sistema de trading

- É importante desativar a estratégia durante divulgações insignificantes ou com spreads elevados

Exemplo (Non-Farm Payrolls):

- Previsão: +190K

- Real: +250K (mais forte que a previsão → USD fortalece)

→ abrir Venda US30 (em reversão face ao USD)

Conclusão

A arbitragem de índices, especialmente no US30 (Dow Jones), oferece aos traders sofisticados uma variedade de estratégias para explorar ineficiências de mercado. Desde a arbitragem de latência que tira partido de atrasos de preços em milissegundos, até à arbitragem com futuros e por pares que explora desalinhamentos estatísticos ou estruturais, e ao trading avançado baseado em notícias que depende de feeds de dados ultra-rápidos, cada abordagem exige precisão técnica e um conhecimento profundo da microestrutura do mercado.

No entanto, o sucesso na arbitragem de índices não é garantido. Os traders devem adaptar-se constantemente a desvios variáveis, compreender as especificações dos contratos, considerar a sobreposição das sessões de negociação e estar atentos aos riscos de swaps e liquidez. Disciplina rigorosa, automação robusta e monitorização contínua são essenciais para a rentabilidade a longo prazo.

Com a infraestrutura certa, gestão de risco adequada e calibração contínua do modelo, a arbitragem de índices pode proporcionar uma vantagem fiável, mesmo em mercados voláteis ou laterais. Ainda assim, é crucial lembrar que todas as estratégias devem cumprir as regras do broker e a regulamentação aplicável para evitar possíveis sanções ou restrições de conta.

Perguntas Frequentes (FAQ)

P1: Qual é a infraestrutura mínima necessária para implementar arbitragem de latência ou baseada em notícias no US30?

R: No mínimo, precisa de acesso a vários brokers ou feeds de dados, um VPS de baixa latência situado perto do servidor do broker e software automatizado capaz de analisar dados em tempo real e executar ordens. Para arbitragem de notícias, recomenda-se fortemente a integração direta com agregadores premium e o acesso via FIX API.

P2: Com que frequência mudam os desvios entre as cotações do US30?

R: Os desvios podem mudar várias vezes ao longo do dia de negociação, especialmente durante divulgações importantes, movimentos voláteis do mercado ou aberturas e fechos de sessão. A recalibração automática é essencial para detetar sinais com precisão.

P3: Como faço a correspondência correta dos tamanhos de lote entre diferentes índices ou entre CFDs e futuros?

R: Verifique sempre o tamanho do contrato de cada instrumento. Por exemplo, se um CFD do US30 tiver um tamanho de contrato de 1 $/ponto e um contrato de futuros YM for 5 $/ponto, abra 5 lotes de CFD por cada contrato de futuros para equilibrar a exposição. Confirme também o tamanho mínimo de lote permitido por cada broker.

P4: Posso usar estratégias de arbitragem de índices com brokers retalhistas, ou preciso de acesso institucional?

R: Muitas estratégias podem ser implementadas com brokers retalhistas que ofereçam execução rápida (por exemplo, cTrader, MT5, plataformas FIX API), mas o acesso a futuros ou a feeds premium de notícias pode exigir contas institucionais ou serviços de terceiros.

P5: Quais são os principais riscos associados à arbitragem de índices?

R: Os riscos principais incluem atrasos na execução (slippage), falhas de liquidez, alterações súbitas nos spreads, intervenção ou sanções do broker, calibração incorreta do desvio e custos de swap—especialmente triple swaps em posições overnight.

P6: Como é que os brokers normalmente reagem ao trading de arbitragem?

R: Alguns brokers toleram arbitragem, enquanto outros podem impor restrições, alargar spreads ou até bloquear contas suspeitas de arbitragem sistemática. É importante disfarçar padrões de trading e cumprir os termos de serviço do broker.

P7: A arbitragem de índices é legal?

R: A arbitragem de índices é um método de trading legal, mas é vital cumprir os termos de cada broker e quaisquer regulamentos aplicáveis na sua jurisdição.