English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Estratégia de Mascaramento Híbrida: Tendência com Média Móvel (MA) + Entrada no Retraçamento de Fibonacci como “ruído” para a arbitragem (junto com Phantom Drift) Quarta-feira, 22 de Outubro de 2025 – Posted in: Arbitrage Software, Forex trading

roteiro para uma estratégia auxiliar projetada para mascarar o arbitragem de latência. Na fase inicial, alguns módulos e ideias não serão implementados. Uma versão simplificada será lançada primeiro e será desenvolvida de acordo com o plano descrito aqui, bem como com base no seu feedback e sugestões. Ideia principal: esta não é uma estratégia de geração de lucro principal; é uma ferramenta de mascaramento plausível da atividade de arbitragem. Seu trabalho é produzir uma sequência de ações “de mercado” críveis para o corretor (baseadas em tendência e retração), suavizar o perfil comportamental da conta, reduzir a correlação com os sinais de arbitragem e, assim, diminuir a probabilidade de ativação de plugins anti-arbitragem. As expectativas centrais de PnL vêm da arbitragem (por exemplo, Phantom Drift); esta estratégia serve como “decoração” e “ruído de expectativa positiva”.

Por que o mascaramento de arbitragem de latência é necessário e por que MA+Fibo

As estratégias de arbitragem — especialmente as variantes de latência ou de erro de precificação — deixam uma pegada comportamental reconhecível: tempos de retenção extremamente curtos, padrões repetitivos de entrada, reações semelhantes a notícias ou micro-deslocamentos de liquidez. As ferramentas modernas anti-arbitragem analisam:

- a densidade e sincronia das entradas em relação a eventos de notícias;

- stops/takes ultracurtos e fechamentos parciais frequentes;

- atividade idêntica em símbolos, prazos e horários do dia;

- a relação entre velocidade de execução e perfil de lucro.

Uma camada de mascaramento deve:

- fazer sentido humano (para que o comportamento pareça um “trading sistemático discricionário”);

- ajustar o timing e os símbolos ao redor da atividade de arbitragem (sem sincronização rígida);

- manter uma expectativa positiva moderada com boa gestão de risco; e

- ter uma frequência de operações conservadora (para evitar taxas excessivas ou “ruído” de atividade).

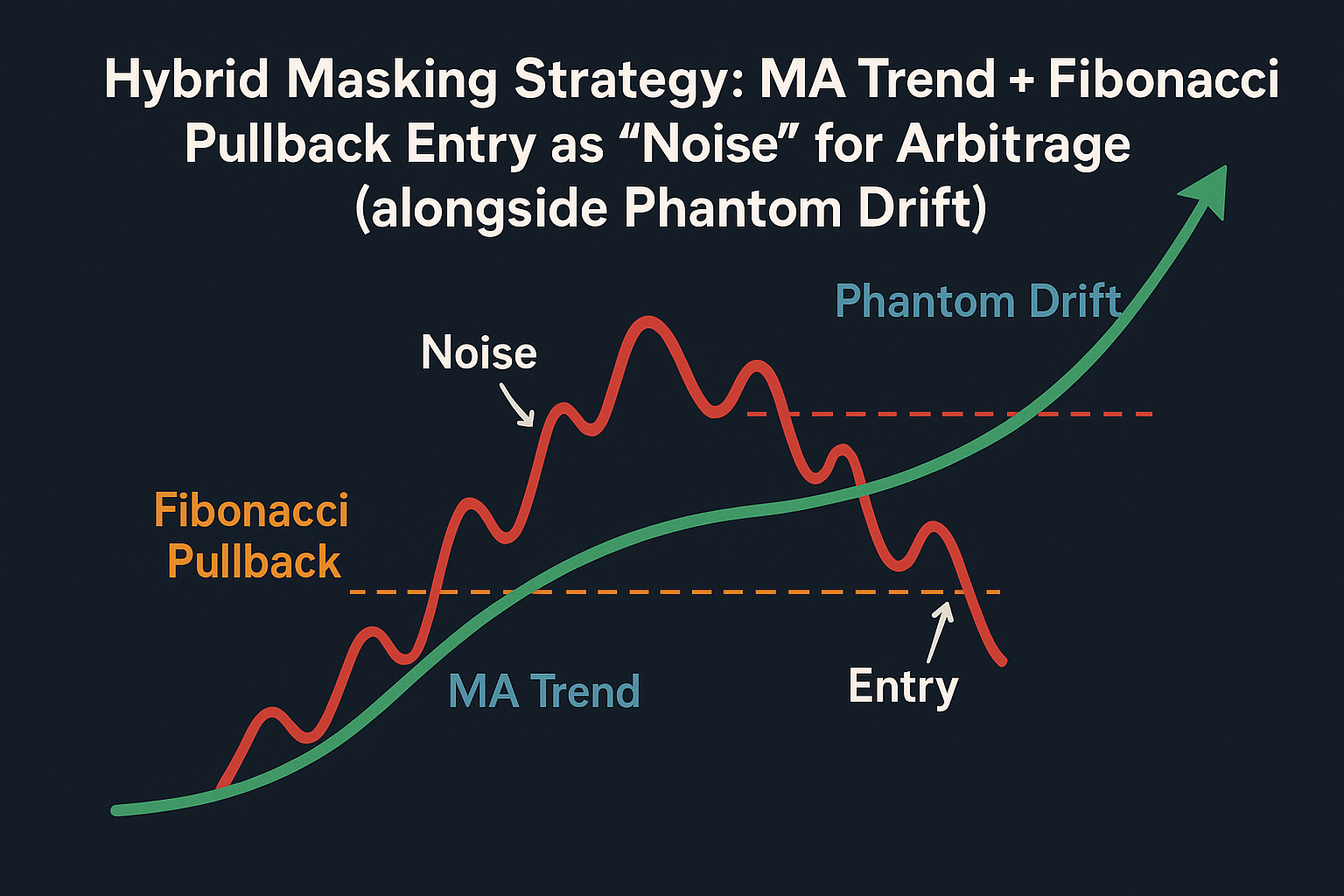

O híbrido de tendência MA + entrada de retração Fibonacci atende a esses requisitos:

- parece uma abordagem clássica de seguimento de tendência com entradas em retrações;

- é compreensível para corretores e mesas de risco: tendência confirmada pelas MAs; entrada ancorada em 0,382–0,5, stop além de 0,786/extremo local;

- é fácil de codificar e manter; a lógica é portátil entre plataformas de trading padrão (por exemplo, cTrader, terminais FIX-API, NinjaTrader etc.).

Fig. 1. – Estratégia Híbrida de Mascaramento de Arbitragem de Latência

Fig. 1. – Estratégia Híbrida de Mascaramento de Arbitragem de Latência

Lógica central da estratégia de mascaramento de arbitragem de latência (formalização)

2.1 Determinando a tendência “de fundo”

- MA_lenta: EMA(100) — tendência primária.

- MA_rápida: EMA(20) — oscilações locais.

Regra:

- Se MA_rápida > MA_lenta → considerar tendência de alta.

- Se MA_rápida < MA_lenta → considerar tendência de baixa.

2.2 Identificando o início de uma retração Um cruzamento de MA_rápida e MA_lenta contra a tendência é tratado como o gatilho da retração:

- Em tendência de alta, esperar que a MA_rápida cruze abaixo da MA_lenta → confirma início da correção.

- Em tendência de baixa, esperar que a MA_rápida cruze acima da MA_lenta → confirma a retração corretiva.

Importante: não entramos no cruzamento em si — é apenas o gatilho para desenhar o Fibonacci e preparar uma ordem pendente.

2.3 Construindo o Fibonacci sobre o último impulso Após confirmar a retração, identifique o último impulso na direção da tendência:

- Tendência de alta: do mínimo local ao máximo local.

- Tendência de baixa: do máximo local ao mínimo local.

Aplique 0,236, 0,382, 0,5, 0,618, 0,786. Na prática, 0,382–0,5 são os pontos ideais de entrada — entre “comprar barato” e “não esperar uma retração profunda demais”.

2.4 Colocando ordens pendentes

- Tendência de alta: coloque Buy Limit em 0,382 ou 0,5 (opcionalmente dividido em dois tickets).

- Tendência de baixa: coloque Sell Limit em 0,382 ou 0,5.

Stop Loss: além de 0,786 (ou além do extremo local — mais conservador).

Take Profit: conservador — retorno a 0,0 (reteste do topo/fundo do impulso), ou agressivo — em direção à extensão 1,618.

2.5 Filtros adicionais (conforme necessário; podem ser implementados via assistente de IA do SharpTrader)

- ADX > 20: operar apenas em fases de tendência.

- Filtro de barra ATR: ignorar se a barra gatilho for muito grande (> 2×ATR).

- Filtro de sessão: por exemplo, excluir a sessão asiática para os principais pares se for historicamente mais ruidosa.

Vídeo 1. – Como programar um filtro com o assistente de IA do SharpTrader

Parâmetros padrão e significados

| Parâmetro | Valor | Comentário |

| MA_fast_period | 20 | EMA sensível ao impulso local |

| MA_slow_period | 100 | EMA que suaviza o fundo |

| Fibo_entry | 0,382 (ou 0,5) | opcional: 50% em 0,382, 50% em 0,5 |

| StopLoss_Fibo | 0,786 | ou ligeiramente além do extremo local |

| TakeProfit_Fibo | 0,0 ou 1,618 | depende do objetivo e duração |

| Timeframe | H1/H4 | menos ruído, comportamento mais “humano” |

| Filter_ADX | 20 | evita chop |

Nota sobre timeframe: em H1/H4 as operações duram mais; a combinação “limite + tendência” parece uma ideia de swing, longe de um perfil típico de arbitragem.

Pseudocódigo

if MA_fast > MA_slow: # Tendência de alta if CrossDown(MA_fast, MA_slow): # retração começou swing_low, swing_high = find_last_swing_up() fib = calc_fibo(swing_low, swing_high) # {0.382: …, 0.5: …, 0.786: …, 0: …} place_pending_buy(price=fib[0.382], sl=fib[0.786], tp=fib[0]) # ordem adicional opcional em 0.5 elif MA_fast < MA_slow: # Tendência de baixa if CrossUp(MA_fast, MA_slow): # retração começou swing_high, swing_low = find_last_swing_down() fib = calc_fibo(swing_high, swing_low) place_pending_sell(price=fib[0.382], sl=fib[0.786], tp=fib[0])

O papel da estratégia de mascaramento de arbitragem por latência como camada de mascaramento

5.1 “Normalização” comportamental

- A arbitragem gera operações de curta duração com timing maquinal.

- MA+Fibo adiciona atrasos naturais (aguardar retração), entradas por limite, faixas de SL/TP mais amplas e incerteza de execução (nem todos os limites são preenchidos).

No nível da conta, isso produz:

- operações de naturezas diferentes (algumas “de alta velocidade”, outras “estilo mercado”);

- perfis de tempo de permanência diversos;

- distribuição de PnL assimétrica (ordens limit têm RR diferente da arbitragem).

5.2 Sincronização com o Phantom Drift

- Sem elos rígidos nos gatilhos de entrada: MA+Fibo reage à estrutura do preço; Phantom Drift reage a diferenças de velocidade/fluxo.

- A configuração em camadas deve incluir:

- teto de posições simultâneas (evitar uma “pilha” de medições);

- IDs de estratégia e tags de log separados;

- prioridade para a arbitragem em notícias/picos; MA+Fibo atua “em segundo plano” em segmentos tendenciais mais calmos.

5.3 Nuances de execução

- Limites em 0,382/0,5 podem nunca executar — isso é bom (adiciona naturalidade).

- Em retrações profundas até 0,618+, o padrão é não perseguir, para não inflar a pegada de risco. Um modo Recovery dedicado é possível, mas é um padrão comportamental diferente e deve ser raro.

Gestão de risco e controle de exposição

- Risco fixo por trade: recomende fixar o risco como % do patrimônio (p. ex., 0,25–0,5% por trade MA+Fibo) para que a camada de mascaramento não concorra pelo orçamento de risco.

- Perfil RR: em entradas 0,382 com SL além de 0,786, o RR costuma ficar em torno de 1:1+ mirando 0,0; com extensão 1,618, 1:1,5–1:2,5 dependendo da geometria do impulso.

- Limitar ordens simultâneas: no máximo 1–2 por símbolo, e um N global por conta — para não “abafar” a arbitragem.

- Limites de sessão: defina janelas de atividade (p. ex., Londres/Nova York) — para que a estratégia pareça alinhada a horários líquidos.

- Slippage e taxas: MA+Fibo usa ordens limit, então o slippage é mínimo. Ainda assim, monitore spreads: se o spread exceder k × ATR_tick, não coloque ordens (parâmetro MaxSpreadATR).

Detecção de “qualidade” de impulso & swing (considerada para fases futuras)

Uma find_last_swing_up/down() robusta importa mais do que parece:

- Use uma regra de zigue-zague (p. ex., filtros de Depth/Deviation/Backstep) ou extremos locais confirmados por n barras de ambos os lados.

- Exclua “spikes” de notícias (exclusão de barra se Alta–Baixa > K×ATR).

- Em H1/H4, 2–3 ondas locais para trás bastam; não construa Fibo sobre histórico longo demais.

Opções de gestão de ordens

- Limite único em 0,382: o mais conservador.

- Dividir 50/50 em 0,382 e 0,5: aumenta preenchimentos parciais e distribui risco.

- Escada 0,382/0,5/0,618 com tamanho decrescente: pode parecer “perfeita demais”; melhor evitar escadas automáticas — dois níveis bastam.

Stop: base além de 0,786, ou além do extremo + BufferATR (p. ex., 0,5×ATR em H1). Take: conservador → 0,0; agressivo → 1,618 (extensão). Exemplo de parcial: 50% em 0,0, restante com trailing na MA_rápida ou no Parabolic SAR (nota: o SAR altera o perfil comportamental — use com cuidado).

Filtros de ambiente (opcionais mas úteis)

- ADX(14) > 20/25: só operar a favor da tendência.

- Filtro de volatilidade ATR: se ATR < MinATR, o mercado está “fino” — não colocar limites.

- Filtro de calendário: sem novos limites N minutos antes/depois de notícias (arbitragem ativa/prioritária).

- Filtro de spread: Spread ≤ MaxPoints.

- Limpeza de colisões: se já houver posição de arbitragem na mesma direção e símbolo — ou pule o limite ou reduza o tamanho.

Implementação da Estratégia de Mascaramento de Arbitragem — lógica unificada

Camadas de arquitetura:

- Módulo de Estado de Mercado: EMA(20/100), ADX, ATR, spread, sessões.

- Módulo de Swing & Fibo: detecção do último impulso, construção de níveis, validação da “qualidade” do impulso.

- Planner de Ordens: geração de ordens limit com SL/TP e time-to-live (TTL) (p. ex., cancelar após X barras).

- Módulo de Risco: sizing de risco fixo, teto de exposição total, contabilização de taxas.

- Camada de Integração: roteamento de sinais, prioridade do Phantom Drift, tags únicas, logging.

Dicas práticas:

- No SharpTrader, exponha parâmetros em Settings (incl. UseADX, UseSessionFilter, SplitEntry etc.).

- Evite refresh desnecessário do motor e respeite o TTL se o preço se afastar sem reteste.

- Em conectores FIX, controle TimeInForce (GTC/Day) e faça o mapeamento correto de stop-limit/limit para o venue.

- Testes e validação como camada de mascaramento

O objetivo do teste não é “máximo lucro”, e sim:

- demonstrar retornos estáveis, modestamente positivos ou quase planos com baixo risco;

- verificar que as distribuições de tempo de permanência e tamanho de trade mesclam bem com a arbitragem;

- avaliar a visibilidade para o corretor: frequências de entrada, horários de sessão, magnitudes de stop/take.

Métricas:

- Taxa de acerto, Fator de Lucro, tempo médio/mediano de permanência, excursão adversa média/máxima.

- Relatórios separados por sessões e por símbolos.

- Contagem de ordens limit não preenchidas (um ponto positivo para naturalidade).

- Relatório combinado com arbitragem: perfil de conta conjunto antes/depois de adicionar a camada de mascaramento.

Símbolos & prazos:

- Clássicos: EURUSD, GBPUSD, USDJPY, metais XAUUSD, índices US100/US30/DAX.

- Prazos: H1/H4 (M15 intradiário é possível, mas mascara pior — frequente e granular demais).

- Gestão de colisões com a arbitragem

- Prioridade: durante notícias e picos de volatilidade, primeiro a arbitragem.

- Limites por símbolo: se o módulo de arbitragem já estiver posicionado, MA+Fibo pode pular o setup ou usar tamanho menor.

- Lógica de hedge (opcional): evite hedge cruzado automático entre módulos para prevenir um “cabo de guerra” algorítmico interno.

Prevenindo padrões “reconhecíveis” de arbitragem por latência

Para não criar um novo “perfil de mascaramento” detectável:

- Aleatorize o TTL dos limites (p. ex., 3–7 barras).

- Aleatorize as divisões entre 0,382 e 0,5 (p. ex., 40/60, 60/40, 50/50).

- Aplique micro-jitter ao SL/TP (±0,1–0,2×ATR) com parcimônia.

- Programe dias de pausa ocasionais para os filtros (p. ex., um dia sem MA+Fibo por semana).

- Varie levemente as janelas de tempo; nem sempre as “horas de tendência” de manual.

Cenários típicos e notas de caso

- Tendência forte sem reteste em 0,382: limites não executam → sem problema. O próximo impulso formará um novo swing e níveis.

- Correção profunda até 0,618–0,786: padrão é não perseguir. Se usar um modo Recovery, mantenha-o raro e bem limitado.

- Lateral/ADX < 20: não haverá ordens — por design.

- Spreads largos/noite/sessão asiática: os filtros desabilitam a colocação de ordens.

- Grande spike de notícia: exclusão por barra ATR — MA+Fibo se afasta enquanto a arbitragem opera.

Ajustes por classe de instrumento

- FX maiores: EMA(20/100), ADX > 20, entradas divididas 0,382/0,5; SL além de 0,786 + 0,5×ATR; TP parcial em 0,0, restante com trailing.

- Ouro (XAUUSD): maior volatilidade — eleve MinATR, amplie buffers além dos extremos, reduza o tamanho.

- Índices (US100/US30/DAX): prefira H1/H4, filtro mais rígido de “barra grande” (p. ex., > 1,5×ATR), exclua notícias.

- Cripto (BTC/ETH): 24/7 e ruidosas — aplique limites estritos de spread/volatilidade; considere entrada apenas 0,5.

Registro e monitoramento (para auditoria de mascaramento)

- Logar: hora de colocação e execução do limite, racional (ID do swing, níveis Fibo), EMA/ADX/ATR, spread, TTL.

- Manter relatórios por estratégia (arbitragem vs. MA+Fibo) e uma visão combinada.

- Controles semanais: PF móvel, duração média, % de limites não executados, cancelamentos por TTL.

- Guardar gráficos comportamentais: histogramas de horário de entrada, distribuições de permanência, heatmaps de SL/TP.

Integração prática com a Estratégia de Arbitragem Phantom Drift

- Prioridade inicial: Phantom Drift = primária, MA+Fibo = secundária.

- Divisão de risco: p. ex., arbitragem 70–90% do orçamento de risco, mascaramento 10–30%.

- Comunicação entre módulos: via roteador central que conhece posições ativas e decide se MA+Fibo pode atuar.

- Cenário de “dias calmos”: quando a arbitragem está inativa, MA+Fibo mantém a conta “respirando” com um fluxo sensato de operações “ordinárias”.

Extensões e evolução

- Entrada Fibo adaptativa baseada no ATR/volatilidade atual: priorize 0,5 em alta vol, 0,382 em vol moderada.

- TP híbrido: 0,0 mais trailing na MA_rápida ou no Keltner Channel.

- Modo “Demo-Noise”: limites mais frequentes e de tamanho mínimo para testes comportamentais com risco ínfimo.

- Restrição multiativo: limite o número de símbolos ativos para a conta não parecer uma cesta de sinais sistemáticos.

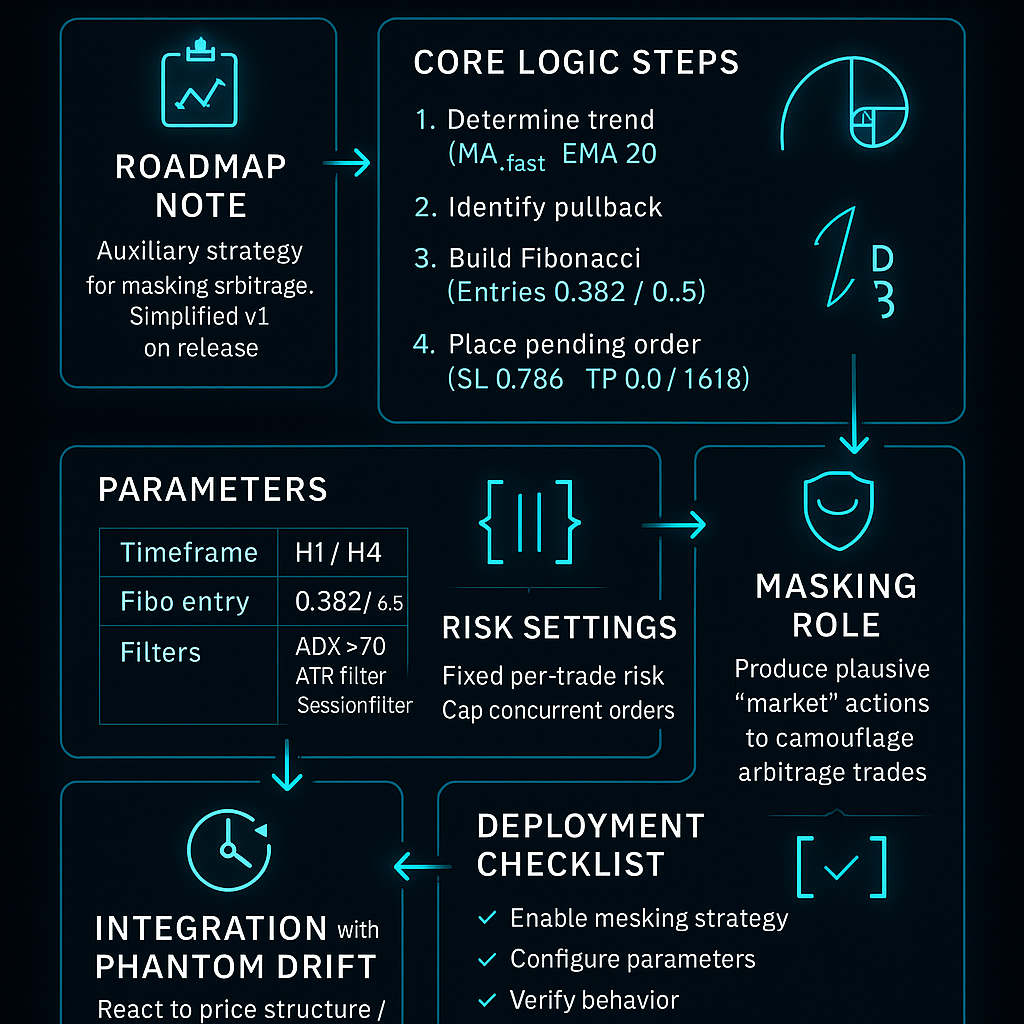

Fig. 2 – Combinando estratégias de trading no SharpTrader

Fig. 2 – Combinando estratégias de trading no SharpTrader

Checklist de implantação

- Ative o módulo MA+Fibo como estratégia secundária com strategyId/magic próprio.

- Escolha símbolos e prazos (H1/H4); configure filtros de ADX/ATR/spread/sessão.

- Valide o find_last_swing_* no histórico (excluindo “spikes”).

- Defina risco por trade ≤ 0,5%; limite posições simultâneas.

- Ative TTL e a aleatorização do split 0,382/0,5.

- Teste logs isolados e relatórios combinados com arbitragem.

- No real, comece com microlotes/microrriesgo; verifique execução/comportamento.

- Revise métricas comportamentais semanalmente e refine os filtros.

Conclusão

A proposta tendência por MAs + retração Fibo é uma estratégia estritamente auxiliar. Sua força não é extrair lucro agressivamente, mas formar um comportamento de mercado realista na conta: entradas limit sensatas em retrações a favor da tendência, stops moderados e takes naturais. Combinada com o Phantom Drift (ou outra lógica de arbitragem), cria um perfil multimodal — alguns trades “inteligentes e rápidos”, outros “clássicos e baseados em tendência”. Tal perfil é mais difícil de avaliar por sistemas anti-arbitragem e passa com mais suavidade por revisões humanas do corretor. Com filtragem cuidadosa (ADX, ATR, spread, sessões), risco conservador, pequenas aleatorizações e regras disciplinadas de TTL/cancelamento, obtém-se ruído de mascaramento com expectativa positiva que não interfere na arbitragem, mas torna o comportamento da conta plausível e vivo.