English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Garantir a Estabilidade a Longo Prazo no Arbitragem Forex: Um Enquadramento de Teoria dos Jogos Terça-feira, 15 de Julho de 2025 – Posted in: Arbitrage Software, Forex trading

Introdução

Na estrutura atual do mercado forex, corretores de todos os tamanhos servem uma comunidade heterogénea de traders. Entre eles estão adeptos de estratégias tradicionais e participantes que utilizam abordagens de arbitragem forex e arbitragem de latência. Ocupamos uma posição única ao recomendar a esses traders que adquirem as nossas soluções especializadas precisamente aquelas corretoras onde as condições para a arbitragem forex — especialmente a arbitragem de latência — são atualmente mais favoráveis.

No entanto, a estabilidade deste ecossistema de arbitragem fica ameaçada quando surge um desequilíbrio na plataforma: o número de traders de arbitragem de latência cresce rapidamente, ou determinados participantes começam a operar com depósitos excessivamente grandes e volumes crescentes de ordens. Nessas situações, a corretora tem de reagir, muitas vezes abrandando a execução das ordens ou alterando procedimentos internos de processamento. Isto faz com que as estratégias de arbitragem forex percam eficácia, e as consequências negativas estendem-se a traders que utilizam outros estilos. Por fim, até as próprias corretoras perdem competitividade, uma vez que o aumento dos tempos de execução e do slippage as torna menos atrativas para clientes novos e existentes.

Surge então uma questão natural para todos os participantes do mercado: como garantir estabilidade a longo prazo e preservar oportunidades lucrativas para traders de arbitragem forex, especialistas em arbitragem de latência e outros intervenientes? Neste artigo, propomos analisar o problema através da lente da teoria dos jogos — uma disciplina científica que estuda o comportamento estratégico entre vários jogadores sob recursos limitados e interesses conflitantes. Explicaremos porque é que a moderação e a cooperação frequentemente produzem melhores resultados do que a maximização do lucro a curto prazo, e como os traders podem ajustar o seu comportamento para beneficiar o bem comum e a si próprios.

Introdução à Teoria dos Jogos: Benefício Individual vs. Resultado Coletivo

A teoria dos jogos é um ramo da matemática aplicada que estuda o comportamento estratégico em situações onde o resultado de cada participante depende não apenas das suas próprias decisões, mas também das escolhas dos outros. Nos mercados financeiros — e particularmente em contextos como arbitragem forex e arbitragem de latência — surge uma tensão entre lucro individual e bem-estar coletivo. Traders, corretores e outros intervenientes tomam decisões diariamente sob capacidade de execução limitada e interesses em conflito, criando uma dinâmica de interação complexa.

Um exemplo clássico é o Dilema do Prisioneiro. Dois suspeitos escolhem independentemente cooperar (ficar em silêncio) ou trair um ao outro (confessar). A traição oferece uma vantagem pessoal independentemente da escolha alheia, mas se ambos traírem, acabam pior do que se tivessem cooperado. A escolha racional individual leva a um resultado coletivo ineficiente.

Este dilema reflete um problema central na arbitragem forex: quando os traders de arbitragem de latência procuram maximizar o volume, podem degradar a qualidade de execução de todo o mercado, prejudicando todos os participantes. Compreender este paradigma é fundamental para tomar decisões estratégicas eficazes.

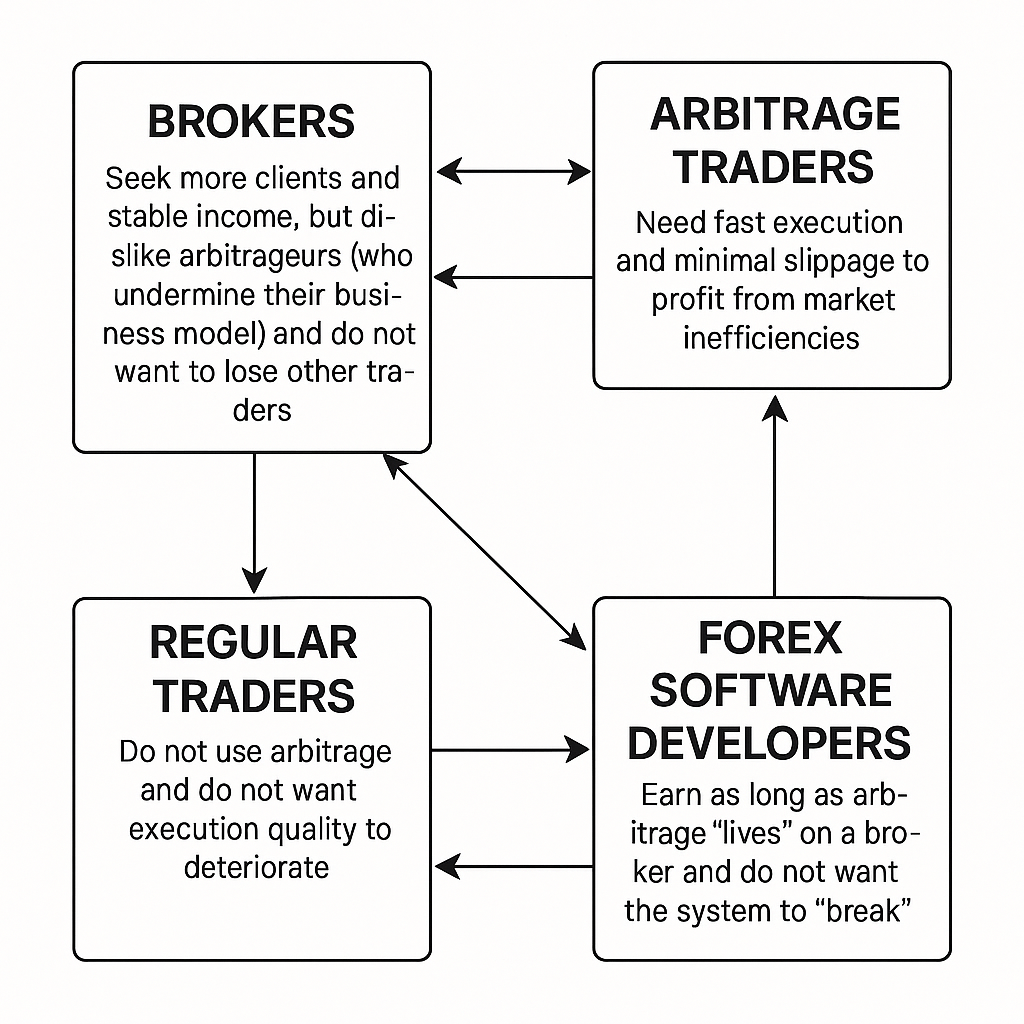

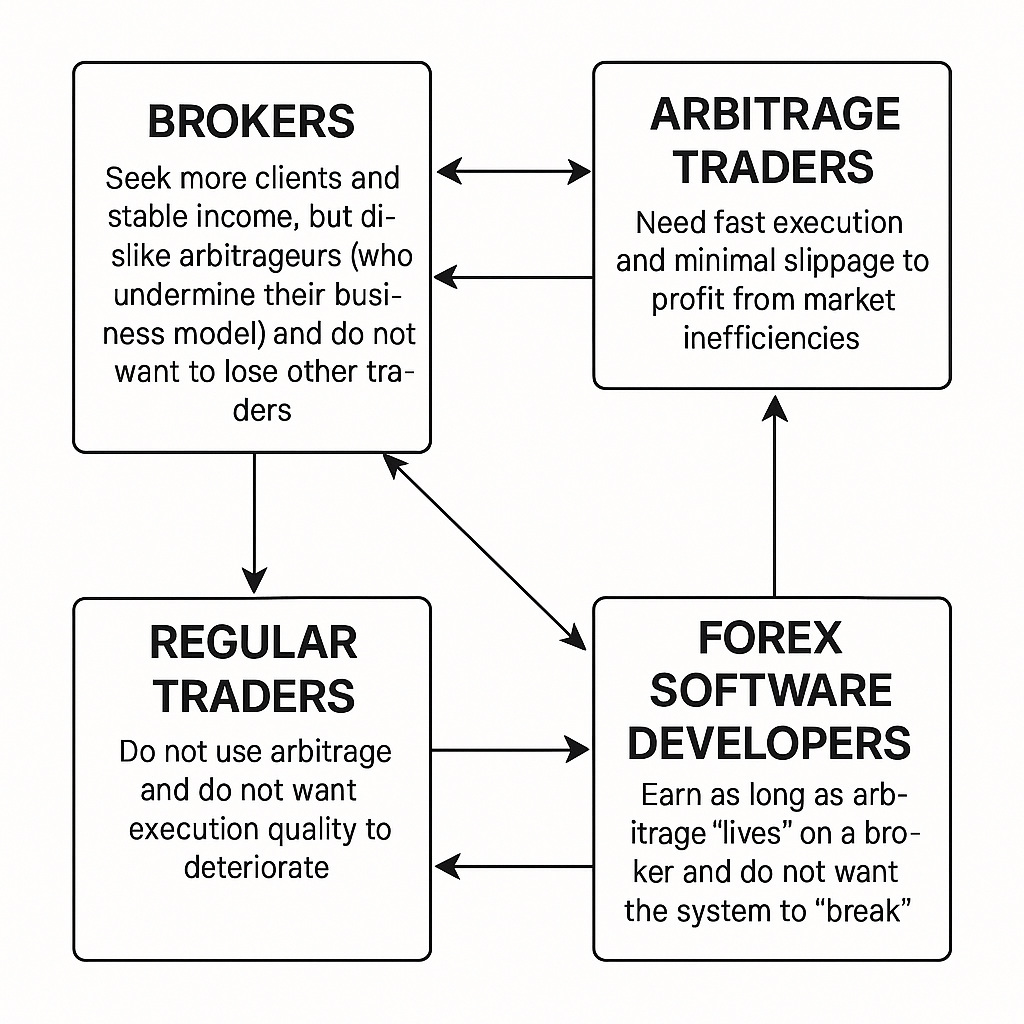

Formalização dos Jogadores e Interesses

-

Corretores – Procuram mais clientes e rendimento estável, mas não apreciam arbitradores (que podem prejudicar o modelo de negócio) e não querem perder traders regulares.

-

Traders de arbitragem – Especialmente os especialistas em arbitragem de latência — necessitam de execução rápida e slippage mínimo para lucrar com ineficiências fugazes do mercado.

-

Traders regulares – Não utilizam arbitragem e não querem que a qualidade de execução se deteriore.

-

Programadores de software forex – Ganham enquanto a arbitragem forex “vive” numa corretora e não querem que o sistema “quebre”.

Descrição do Problema

-

Quando o volume de arbitragem é baixo, as corretoras toleram-no: a execução é rápida, o slippage é mínimo e a arbitragem forex funciona como uma “vaca leiteira”.

-

À medida que aumenta a atividade de arbitragem de latência — seja pelo número de traders ou por volumes maiores — a execução abranda e o slippage aumenta. As corretoras respondem apertando as condições, e todos os grupos de traders sofrem.

-

A longo prazo, a corretora perde tanto os arbitradores como os traders regulares, tornando-se pouco atrativa para novos clientes.

-

Tragédia dos comuns: cada novo arbitrador “tira o máximo possível” até que o recurso partilhado (capacidade de execução) se esgote.

Analogia: O Pasto Comum e as Ovelhas

Existe um pasto comum (capacidade de execução), e as ovelhas representam operações de arbitragem. Se poucas ovelhas pastam, a relva cresce e todos ficam satisfeitos. Se demasiadas se juntam, a relva é esmagada e torna-se insuficiente para todos os grupos.

Objetivo: Construir um Ecossistema Sustentável

Vemos soluções através da lente da teoria dos jogos:

Quotas / Limites na Arbitragem

- Impor limites ao número de traders de arbitragem ou ao volume diário por trader (por exemplo, não mais do que X lotes por dia).

- Implementar via “convites”, “listas brancas” ou controlo de referenciados: apenas traders convidados podem usar arbitragem.

- Prós: A arbitragem dura mais; a execução mantém-se boa; a corretora fica satisfeita.

- Contras: Mais difícil de escalar; surgem dúvidas sobre quem recebe convite.

Diferenciação entre Corretoras

- Recomendar diferentes corretoras a arbitradores para distribuir a carga e evitar sobrecarregar uma única corretora.

- Rodar traders entre corretoras de acordo com um calendário.

Recomendações Flexíveis (“Alocação Inteligente”)

- Monitorizar estatísticas de execução por corretora em tempo real.

- Assim que a qualidade de execução de uma corretora se degrade, encaminhar novos clientes para outras.

- Prós: Mantém todas as corretoras “frescas” sem destruir nenhuma.

- Pode ser automatizado via sistemas white-label ou de parceiros.

“Código de Conduta” para Traders

- Educar clientes: “não comeces com um depósito enorme”, “divide o volume”, “evita arbitragem em horas de pico”.

- Disponibilizar um guia para iniciantes explicando os riscos de sobrecarga.

Ferramentas de Monitorização

- Recolher continuamente dados sobre tempo de execução, atrasos, slippage e volumes.

- Alerta automático: quando o tempo de execução dispara, sinalizar para limitar novos clientes nessa corretora.

Instrumentos Adicionais

- Mistura de traders: Atrair traders regulares juntamente com arbitradores para mascarar naturalmente a carga.

- “Testes de stress”: Enviar pequenas ondas de arbitragem para avaliar a reação da corretora e ajustar recomendações dinamicamente.

- Lista negra de corretoras: Se a execução cair abaixo de um limite, remover a corretora das recomendações até recuperar.

Explicação em Termos de Teoria dos Jogos

- Este é um jogo dinâmico repetido com um recurso limitado.

- O objetivo não é maximizar lucros a curto prazo, mas manter a alocação sustentável da capacidade de execução.

- O equilíbrio surge através de autocontrolo e cooperação: “se todos tomarem um pouco, todos ganham”.

Modelo Matemático da Degradação da Execução

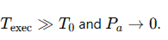

O tempo de execução como função do fluxo de arbitragem Va pode ser modelado por:

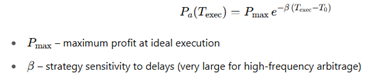

Lucro do Arbitrador como Função da Execução

Seja o lucro:

O Sistema como um Jogo

Cada novo arbitrador que entra no sistema ganha se o fluxo total dos outros for baixo. Mas quando Va > Vcrit, os lucros caem rapidamente.

- Se todos agirem de forma egoísta (maximizando o próprio volume va), o sistema colapsa.

- A coordenação (limites em va ou no número de arbitradores Na) mantém o sistema na “zona verde” por mais tempo.

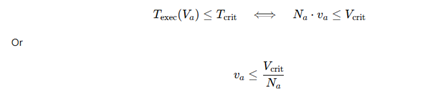

Otimização: Quantos traders podem ser “utilizados”?

Encontrar o valor máximo de Na e/ou va tal que

Esta condição-limite garante que a execução não se degrade.

“Tragédia dos Comuns” em Equações

Sem coordenação, cada arbitrador aumenta va até que

– Equilíbrio de Nash: é racional individualmente aumentar o volume se os outros não o fizerem, mas se todos o fizerem, todos perdem.

Introdução de Penalizações ou Cooperação

Podemos impor uma penalização por sobrecarga:

![]()

Onde S é um termo de penalização (por exemplo, comissões mais altas, limites de volume, suspensão da conta). Isto alinha o equilíbrio de Nash com um comportamento cooperativo para evitar penalizações.

Dinâmica do Sistema

- Sem controlo: a execução ultrapassa o limite, os arbitradores abandonam, e a corretora perde todos os clientes.

- Com controlo adequado: o sistema mantém-se estável; tanto corretoras como traders obtêm lucro, e a corretora pode ser recomendada indefinidamente.

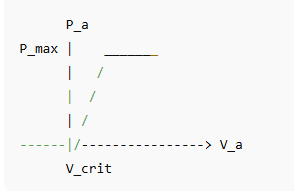

Visualização

Uma curva típica de lucro para um arbitrador em função do fluxo total de arbitragem Va

Após Vcrit, o lucro cai drasticamente.

Exemplo de Aplicação

Vamos comparar duas estratégias de arbitragem na mesma corretora:

- Estratégia Controlada (“Moderada”): retorno mensal de 30 %, arbitragem duradoura

- Estratégia Agressiva (“Gulosa”): retorno mensal de 70 %, mas a execução é cortada ou a conta é bloqueada após um mês

Depósito inicial: 2.000 $.

Estratégia Controlada (30 %/mês durante 8 meses)

Estratégia Agressiva (70 %/mês, um mês e depois bloqueio)

![]()

Lucro total: 3.400 $ − 2.000 $ = 1.400 $

| Mês | Controlada (30 %) | Agressiva (70 %) |

| 0 | $2,000 | $2,000 |

| 1 | $2,600 | $3,400 |

| 2 | $3,380 | — |

| … | … | — |

| 8 | $16,315 | — |

Descrição do Gráfico:

- Estratégia controlada: crescimento exponencial estável ao longo de 8 meses

- Estratégia agressiva: pico acentuado no mês 1, depois interrompe

Uma estratégia moderada e de longo prazo gera quase 10× mais lucro do que uma estratégia agressiva com o mesmo capital inicial, preservando ao mesmo tempo a qualidade de execução e a relação com a corretora.

Conclusão

Neste artigo analisámos como o crescimento descontrolado da arbitragem pode prejudicar a qualidade de execução para todos os participantes e reduzir a competitividade das corretoras ao longo do tempo. Através da lente da teoria dos jogos, demonstrámos que a maximização de lucro individual leva a uma “tragédia dos comuns”, onde a capacidade de execução é sobre-explorada e todos perdem. Propusemos um conjunto de mecanismos cooperativos — como quotas, diferenciação entre corretoras, alocação inteligente, códigos de conduta para traders e monitorização em tempo real — que alinham os incentivos individuais com o interesse coletivo. Com modelos matemáticos e analogias práticas, mostramos que uma atividade de arbitragem moderada e coordenada pode proporcionar lucros sustentáveis para traders, receitas estáveis para corretoras e viabilidade a longo prazo para fornecedores de software. Em última análise, a lição chave é que o autocontrolo e a cooperação estratégica — não a escalada agressiva de volumes — oferecem o melhor caminho para preservar oportunidades lucrativas e a saúde do mercado a longo prazo.

Perguntas Frequentes

P1: Porque é que o aumento do volume de arbitragem prejudica a qualidade de execução?

À medida que mais traders de arbitragem e maiores volumes entram na plataforma de uma corretora, o total Va pode ultrapassar um limiar crítico Vcrit. A partir desse ponto, a capacidade de processamento da corretora fica sobrecarregada, fazendo aumentar o tempo de execução Texec e o slippage. Execuções mais lentas e spreads mais amplos reduzem a rentabilidade para todos.

P2: O que é a “tragédia dos comuns” na arbitragem forex?

É um cenário onde cada arbitrador, agindo individualmente para maximizar o próprio volume, esgota um recurso partilhado — neste caso, a qualidade de execução da corretora. Se não houver controlo, a procura agregada ultrapassa a capacidade, destruindo lucros e relações com a corretora.

P3: Como podem corretores e traders coordenar-se para evitar a degradação da execução?

A coordenação pode assumir várias formas:

- Quotas ou limites nos lotes diários por arbitrador

- Diferenciação entre corretoras para distribuir a carga entre várias plataformas

- Sistemas de alocação inteligente que monitorizam em tempo real e redirecionam novos clientes consoante necessário

- Códigos de conduta aconselhando traders a escalonar depósitos e volumes

P4: Qual é o papel da teoria dos jogos nestas soluções?

A teoria dos jogos fornece um enquadramento formal para compreender interações estratégicas entre traders e corretores. Ao modelar a arbitragem como um jogo repetido com recurso limitado, é possível identificar condições de equilíbrio — como limites de volume acordados — que sustentam a qualidade de execução e a rentabilidade coletiva.

P5: Que condições matemáticas garantem um volume de arbitragem estável?

Uma condição simples é:

Onde Na é o número de arbitradores ativos, va é o volume médio por trader, e Vcrit é o limiar de capacidade da corretora. Permanecer abaixo deste limite evita atrasos na execução.

P6: Como é que penalizações e incentivos melhoram a conformidade?

Impor penalizações (por exemplo, comissões mais altas, sobretaxas de volume ou suspensões temporárias) para traders que excedem quotas internaliza o custo da sobrecarga. Pelo contrário, incentivos — como preços preferenciais — recompensam o comportamento cooperativo.

P7: Que passos práticos deve um trader tomar hoje?

- Escolher corretoras com métricas de execução transparentes e políticas de quotas definidas.

- Distribuir o volume de arbitragem por várias corretoras ou subcontas.

- Monitorizar tempos de execução e slippage e preparar-se para ajustar fluxos dinamicamente.

- Seguir “boas práticas” (por exemplo, evitar horas de pico, escalonar grandes depósitos).

Adotando moderação, cooperação e monitorização em tempo real, traders e corretores podem manter atividade de arbitragem lucrativa durante meses, em vez de esgotar o sistema em semanas.