English

English Deutsch

Deutsch العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

インデックス・アービトラージ:US30を例とした戦略 2025年07月10日 – Posted in: Arbitrage Software, News Trading Software – Tags: us30 arbitrage, us30 latency arbitrage

はじめに

インデックス(株価指数)は、複数の株式や経済セクター全体の動きを反映する合成金融商品です。トレーダーの間で特に人気なのはUS30指数(ダウ・ジョーンズ工業株30種平均、DJIA)で、米国最大級の工業企業30社のバスケットを表しています。高い流動性とマクロ経済ニュースへの敏感な反応により、US30はアービトラージ戦略を実践するための絶好のプラットフォームとなっています。

本記事では以下について解説します:

- インデックスアービトラージとは何か

- US30で利用できるアービトラージ機会

- 主要な戦略:レイテンシーアービトラージ、先物アービトラージ、ペアアービトラージ、ニュースベースアービトラージ

- 実践面およびリスク

-

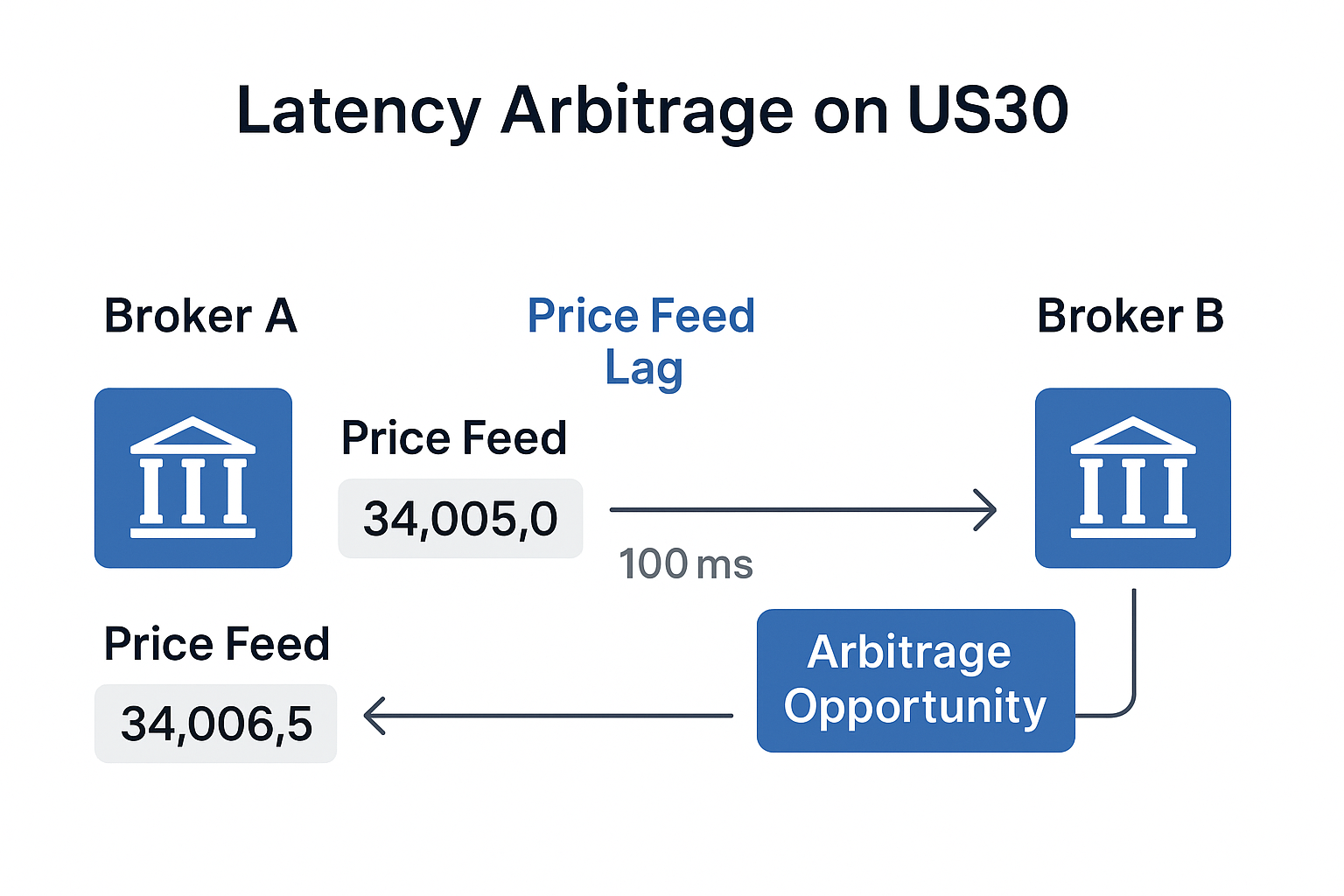

US30におけるレイテンシーアービトラージ

戦略の概要:

レイテンシーアービトラージは、異なるブローカーや流動性プロバイダー間の価格更新の遅延を利用して利益を狙う手法です。特にUS30(ダウ・ジョーンズ)のようなボラティリティが高い指数では、ごく短い遅延でも利益化が可能です。

US30で効果的な理由

- US30指数は特に米国市場セッション中や主要なマクロ経済ニュース発表時に急激に動くことが多い

- ブローカーごとに異なる情報源からレートを受信し、更新頻度やフィルタリングロジックも異なる

- その結果、市場変化をすでに反映したブローカーと、まだ反映していないブローカーの間で価格の遅れが生じる

クォート間の価格オフセット――最重要要素

通貨ペアとは異なり、指数(特にUS30 CFD)は互いに体系的なオフセットが発生することが多いです。これは以下のような要因によります:

- 価格ソースの違い(先物、ETF、集約データなど)

- ブローカー側のフィルタリングや四捨五入

- データストリームのタイミング差(経路によってホップ数が異なる場合がある)

⚠️ オフセットは固定ではありません! 特に大きな相場変動やCMEセッションの変更、ニュース発表付近では1日に何度も変化する可能性があります。そのため、インデックスのレイテンシーアービトラージを行うソフトウェアには自動オフセット再計算・動的なクォート整合の仕組みが必須です。

これがないと、単なるテクニカルなオフセットをアービトラージシグナルと誤認する危険があります。

取引セッションの考慮点

指数は通貨と異なり24時間取引ではありません。例えば:

- US30 CFDは概ね01:00〜23:00(GMT+2)で取引できますが、米国市場外では流動性が大きく低下します

- 本物のダウ先物(YM)はCMEで休止時間があり、米国市場のオープン・クローズで流動性が最も高くなります

したがって:

- アルゴリズムはアクティブな取引時間帯を考慮する必要がある

- 流動性の低い時間帯のシグナルは除外

- スプレッド拡大や低ボリューム時の取引は避ける

結論:US30のレイテンシーアービトラージは、インスティテューショングレードの高速フィード、低遅延VPS、マルチブローカ構成を用いると特に効果的です。生き残りと収益化の鍵は、動的オフセット適応・アクティブセッション時のみの取引・ブローカー対策としての行動マスキングです。

-

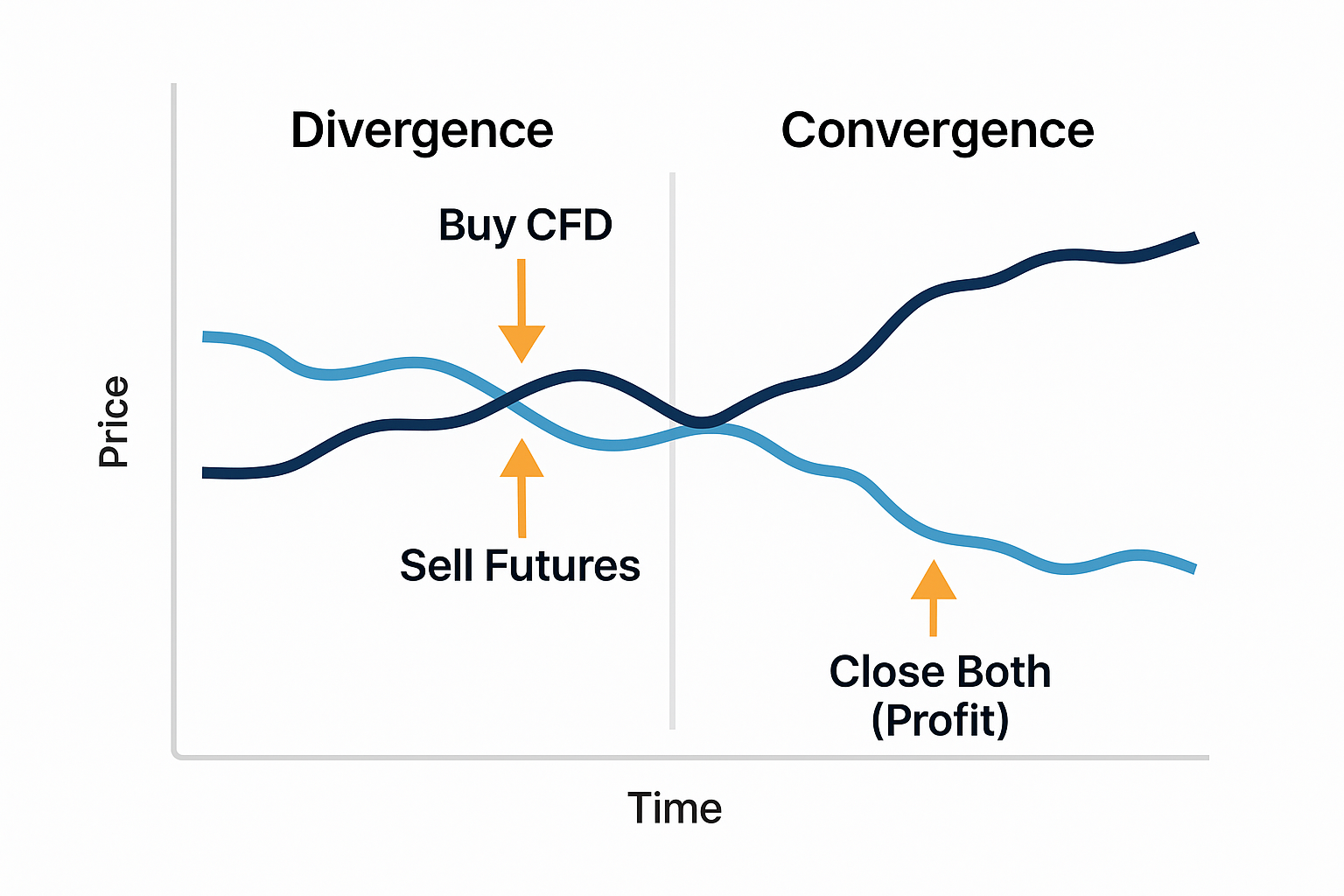

インデックスと先物間のアービトラージ

仕組み:

DJIA先物(例:CMEのYM)は、ブローカーのUS30 CFD価格と一時的に乖離することがあります。この乖離をアービトラージで利用します:

- 先物が上昇し、CFDがまだ追随していない場合、CFDを買い先物を売る

- 価格が均衡したら両建てポジションをクローズ

必要条件:

- CMEへのアクセス(Interactive Brokers、NinjaTrader、CQGなど)

- 高速執行可能なCFDプラットフォーム(例:cTraderやFIX API)

-

ペアアービトラージ:US30と他指数

ペアアービトラージ(統計的アービトラージ・ペア取引)は、歴史的に相関性の高い2つの指数またはデリバティブを同時に取引する手法です。US30(ダウ)の場合、人気のペア例:

- US30とS&P500(SPX/US500)

- US30とNASDAQ100(NDX/US100)

- US30 CFDとダウ先物(CMEのYM)

- US30とETF DIA

一方の銘柄が通常の関係性から一時的に乖離した際に、逆ポジションを取り、その関係性が元に戻ることを期待します。

戦略例:

- US30とS&P500は歴史的に連動して動く

- ある時点でS&P500だけ急騰し、US30は動かない

- トレーダーはS&P500を売り、US30を買い、「US30が追いつく」ことを狙う

重要ポイント:ロット&コントラクトサイズの調整

2つの指数を取引する際は、取引量の調整が非常に重要です。その理由は:

- 各銘柄でコントラクトサイズが異なるため

- 例えば:

- あるブローカーのUS30 CFD:1ロット=1ドル/ポイント

- YM先物(CME):1ティック=1ポイント=5ドル

調整例:

CFDが1ドル/ポイント、先物が5ドル/ポイントの場合、リスク均等化のためには:

- CFD5ロット:先物1枚で取引する

⚠️ 戦略稼働前に必ず両銘柄のコントラクトサイズと最小ロットを確認しましょう。

取引セッションの考慮点

ペアアービトラージでは両銘柄が同時にアクティブ&流動的である必要があります。特に:

- 片方が先物(例:CMEのYM)の場合

- もう片方がリテールブローカーで提供されているCFD(5日24時間取引)などの場合

推奨:

- 両方の取引セッションが重なる時間帯のみ取引を許可

- それ以外の時間は新規注文をブロック、または戦略を一時停止

スワップ・トリプルスワップ

ペア取引はオーバーナイトで保持されることが多いので、スワップコストに注意が必要です。特に:

- トリプルスワップは水曜~木曜または金曜に発生(週末分の補填)

- どちらか一方がマイナススワップだと利益が消える恐れ

対策:

- マイナススワップのときは一時的に注文を閉じる

- 計算期間後に同価格帯で再建て直し

結論:

指数のペアアービトラージでは

- 正確なポジションサイズ設定(ロット・コントラクトサイズ)

- 取引セッションと流動性の考慮

- スワップ、特にトリプルスワップの監視

- ダイナミックなリスク管理(特に大きな乖離日)

が必要です。適切な設定・定期的なモデル校正で、レンジ相場や不安定な時期でも安定したリターンが期待できます。

-

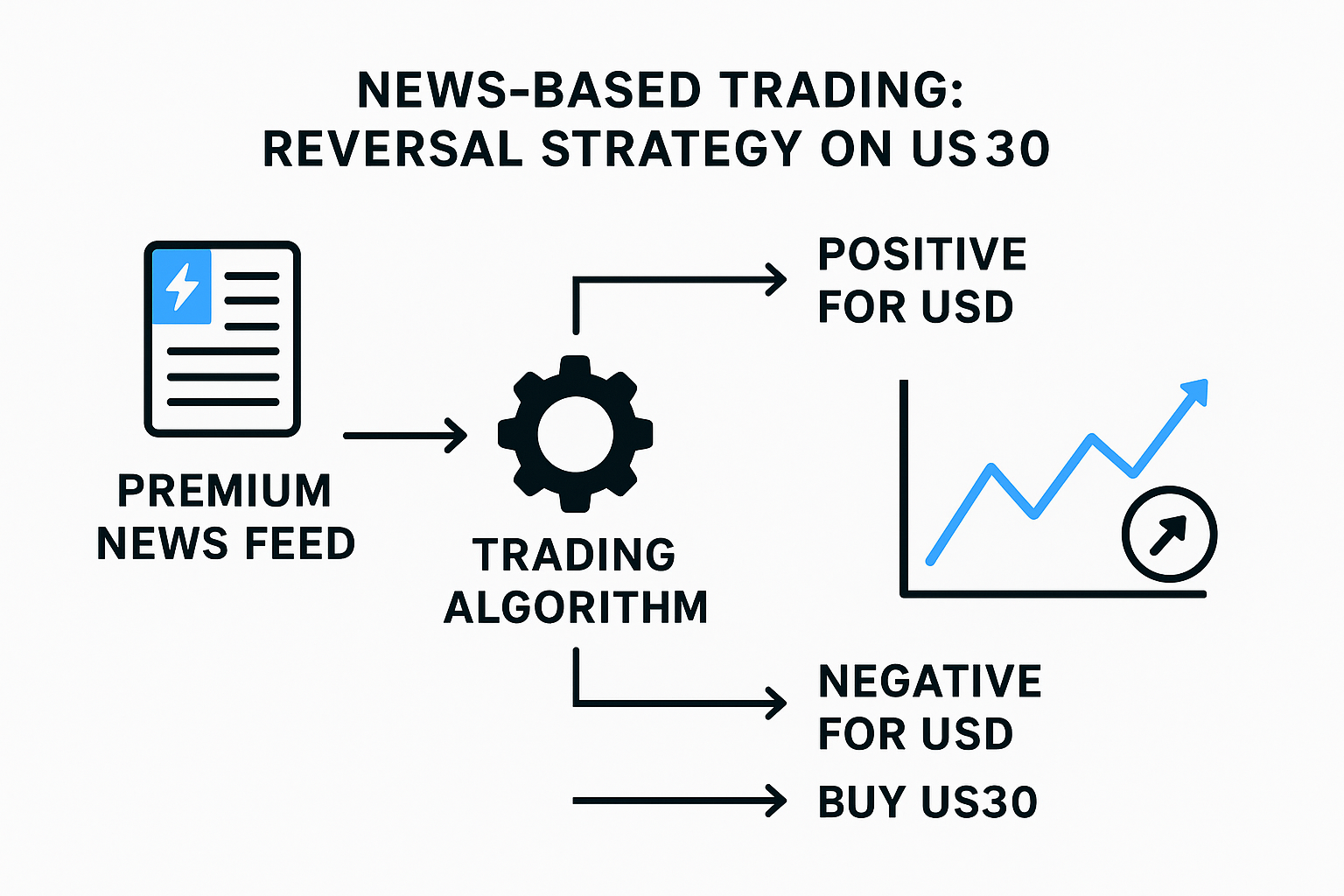

ニュースベース取引:US30リバーサル戦略

US30指数はゴールド(XAU/USD)同様、米国主要マクロ経済指標:雇用統計(NFP)、CPI、Core PCE、FRB政策決定等に非常に敏感であり、これらの発表時には大きく両方向に動きます。

しかし、プロのニュースアービトラージでは通常のブレイクアウト型(逆指値)ではなく、特にゴールドに効果的な「リバーサル型」エントリーモデルを用います。

戦略の本質:リバーサルトレード

「ニュース方向に乗る」従来型とは異なり、このリバーサルモデルでは、実際のニュース内容(特に米ドルの強弱)を解釈し、基軸資産の動きと逆方向に注文を出します。

実践例:

- AlphaFlashやBloomberg B-Pipe、Need to Know News等のプレミアム・アグリゲーターからニュースを事前受信(これらは公式公開より数ミリ秒早い)

- アルゴリズムが即座に判定:

- ニュースがドル高要因なら→US30売り

- ドル安(または金高)要因なら→US30買い

- つまり、実際のニュース内容に基づいて逆方向にポジションを取ります。ゴールドと米ドルは一般的に逆相関します。

技術的実装:

- 最速約定のため成行注文を利用

- FIX APIなら以下の注文タイプも利用可能:

- LimitFoG(Fill or Gap):限定範囲内で約定

- LimitEoG(Execute or Gap):拡張スリッページで攻撃的な指値

- どんな銘柄でも利用可能だが、US30やXAU/USDは特に有利(流動性・スプレッド・ファンダメンタル反応)

メリット:

- ニュース先取り:数ミリ秒の差が勝負を分ける

- 明確なエントリーロジック:方向を予想せずニュース内容とテンプレ適用のみ

- ブレイクアウト戦略の罠回避:チャート反応でなくニュース解釈に基づくため、誤ったブレイクアウトのリスクなし

重要ポイント:

- ニュース受信~注文送信まで10ms未満の超低遅延必須

- ブローカーDC内VPS+FIX APIがベスト

- ニュースパーサーを事前統合すること

- 重要度が低い発表やスプレッド拡大時は戦略を停止

例(雇用統計):

- 予想:+19万人

- 結果:+25万人(予想超→ドル高→US30売り)

結論

US30(ダウ・ジョーンズ)に代表されるインデックスアービトラージは、上級トレーダーに様々な戦略選択肢を与え、市場の非効率性を攻略するチャンスを提供します。ミリ秒単位の遅延を利用するレイテンシーアービトラージ、統計的/構造的ミスプライスを狙う先物・ペアアービトラージ、高速ニュースフィードに依存するニュース型トレード――どれも市場マイクロストラクチャーの深い理解と技術的精密性が求められます。

ただし、インデックスアービトラージの成功は保証されません。常にオフセット変化へ適応し、コントラクト仕様や取引セッション重複、スワップ・流動性リスクを把握する必要があります。厳格な規律、自動化、継続的な監視が長期的な収益化の鍵です。

適切なインフラ、リスク管理、継続的なモデル校正があれば、ボラティリティやレンジ相場でも安定した優位性を確保可能です。とはいえ、各戦略がブローカー規則や関連法令に適合していることを常に確認してください。違反すれば制裁や口座凍結リスクがあります。

よくある質問(FAQ)

Q1:US30のレイテンシーアービトラージやニュースアービトラージに必要な最小インフラは?

A:最低でも複数ブローカー/データフィードへのアクセス、ブローカーサーバー近接の低遅延VPS、リアルタイムデータ解析と自動発注ソフトが必要です。ニュースアービトラージには高品質ニュースアグリゲーター&FIX API連携が強く推奨されます。

Q2:US30のクォート間オフセットはどのくらいの頻度で変わる?

A:主要ニュースやボラティリティ、取引開始・終了時など、1日の中で何度も変化します。正確なシグナル抽出のため自動再校正が不可欠です。

Q3:CFDや先物、異なる指数間のロットサイズはどう合わせる?

A:各銘柄のコントラクトサイズを必ず確認しましょう。例:US30 CFD=1ドル/ポイント、YM先物=5ドル/ポイントなら、リスク均等化のためCFD5ロット:先物1枚が目安です。最小ロット制限も事前にチェックしてください。

Q4:リテールブローカーでもインデックスアービトラージ戦略は使える?機関投資家向けのみ?

A:cTrader、MT5、FIX API等で高速執行ができるリテールブローカーでも実装可能ですが、先物取引や高品質ニュースフィードには機関口座または第三者サービスが必要な場合があります。

Q5:インデックスアービトラージの主なリスクは?

A:実行遅延(スリッページ)、流動性低下、スプレッド拡大、ブローカー介入・制裁、オフセット誤認、特にオーバーナイトのトリプルスワップ等が主なリスクです。

Q6:ブローカーはアービトラージ取引にどう対応する?

A:一部ブローカーは許容しますが、制限強化・スプレッド拡大・システム的な口座凍結などのリスクがあります。必ず取引パターンを偽装し、利用規約を厳守してください。

Q7:インデックスアービトラージは合法ですか?

A:アービトラージ自体は合法な取引手法ですが、各ブローカーの規約と国・地域の規制を必ず遵守してください。