English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Português

Português Tiếng Việt

Tiếng Việt 中文

中文

Apakah trader ritel memiliki peluang dalam arbitrase? Februari 6, 2026 – Posted in: Arbitrage Software, Forex trading

Penafian: Materi ini bersifat edukatif. Strategi arbitrase dan kuasi-arbitrase bisa menguntungkan, tetapi bagi trader ritel, hampir tidak pernah 100% “bebas risiko” karena biaya, slippage, latensi, pembatasan short-selling, persyaratan margin, dan aturan spesifik broker, bursa, atau prop firm.

Catatan penting tentang “masking”: Saya bisa membahas konsep struktur lock multi-leg dan bagaimana pendekatan “masking/stealth” dideskripsikan dari perspektif pemasaran, tetapi saya tidak akan memberikan instruksi tentang “cara melewati filter/plugin/aturan anti-arbitrase” atau “cara menghindari terdeteksi.” Itu bukan lagi analisis trading—melainkan tentang menghindari kontrol. Pada saat yang sama, saya akan menjelaskan mengapa upaya “masking” tidak selalu setara dengan “probabilitas profit yang tinggi” dan risiko tambahan apa yang ditimbulkannya.

1) Mengapa arbitrase terlihat sederhana — dan mengapa kenyataannya selalu soal friksi

Gambaran klasik arbitrase adalah: beli lebih murah → jual lebih mahal → ambil selisihnya. Dalam model buku teks, jika aset yang sama dihargai berbeda pada saat yang sama, pelaku pasar langsung menutup selisih itu dan meraih profit yang hampir bebas risiko.

Dalam praktiknya, bagi trader ritel, arbitrase hampir selalu bertemu friksi:

-

Kecepatan dan latensi (keterlambatan quote, posisi antrean order book, order routing);

-

Biaya eksekusi (komisi, spread, slippage, dampak pasar);

-

Akses (short selling, repo/peminjaman sekuritas, struktur biaya, kualitas feed, infrastruktur FIX/bridge);

-

Risiko operasional (masalah API/terminal/internet, outage, desinkronisasi leg);

-

Aturan dan kepatuhan (yang “secara teoritis mungkin” bisa dianggap dilarang atau “toxic flow” menurut aturan venue).

Pada titik ini, penting untuk memisahkan dua dunia:

-

Arbitrase keras (hampir bebas risiko): biasanya membutuhkan infrastruktur level market-maker/HFT, biaya sangat rendah, kolokasi, dan feed data langsung. Dalam bentuk “murni”, ini sebagian besar tidak dapat diakses oleh ritel.

-

Nilai relatif / kuasi-arbitrase: Anda melakukan hedge sebagian risiko dan memperoleh dari inefisiensi relatif, divergensi statistik, atau ketidakseimbangan struktural. Peluang ritel lebih besar di sini, karena edge lebih sering ada pada model, disiplin, dan manajemen risiko—bukan pada milidetik.

2) Peta strategi yang kita bandingkan

Anda meminta untuk menguraikan dan membandingkan:

-

Arbitrase latensi (berbasis latensi/delay): satu leg dan dua leg.

-

Arbitrase triangular.

-

Pairs yang di-hedge/pair trading (nilai relatif lintas dua instrumen/dua pasar).

-

Arbitrase statistik (stat arb sebagai konsep “payung”).

-

Dan terpisah: arbitrase multi-leg dua leg dan 3+ leg dengan mekanik lock, termasuk contoh seperti LockCL2 dan BrightTrio, serta overlay “masking” seperti PhantomDrift dan Hybrid Masking.

Penting untuk tidak mencampuradukkan kelas-kelas ini:

-

Triangular adalah tentang konsistensi rumus cross rate (A/B × B/C ≈ A/C).

-

Latensi adalah tentang asimetri kecepatan pembaruan harga dan mikrostruktur.

-

Pendekatan lock multi-leg lebih tentang mekanik manajemen leg/akun, dengan tujuan mengurangi risiko desinkronisasi masuk/keluar dan/atau mengubah profil trade.

-

Pairs/stat arb adalah tentang model dan risiko, biasanya pada horizon waktu yang lebih panjang.

3) Arbitrase latensi: satu leg dan dua leg

3.1 Seperti apa arbitrase latensi dalam praktik

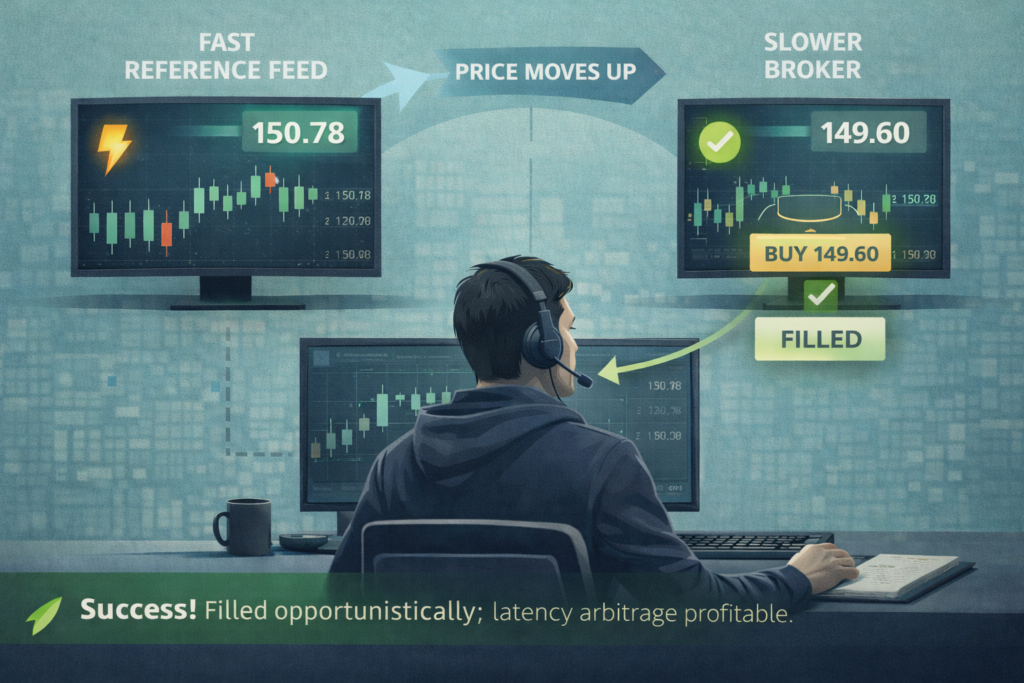

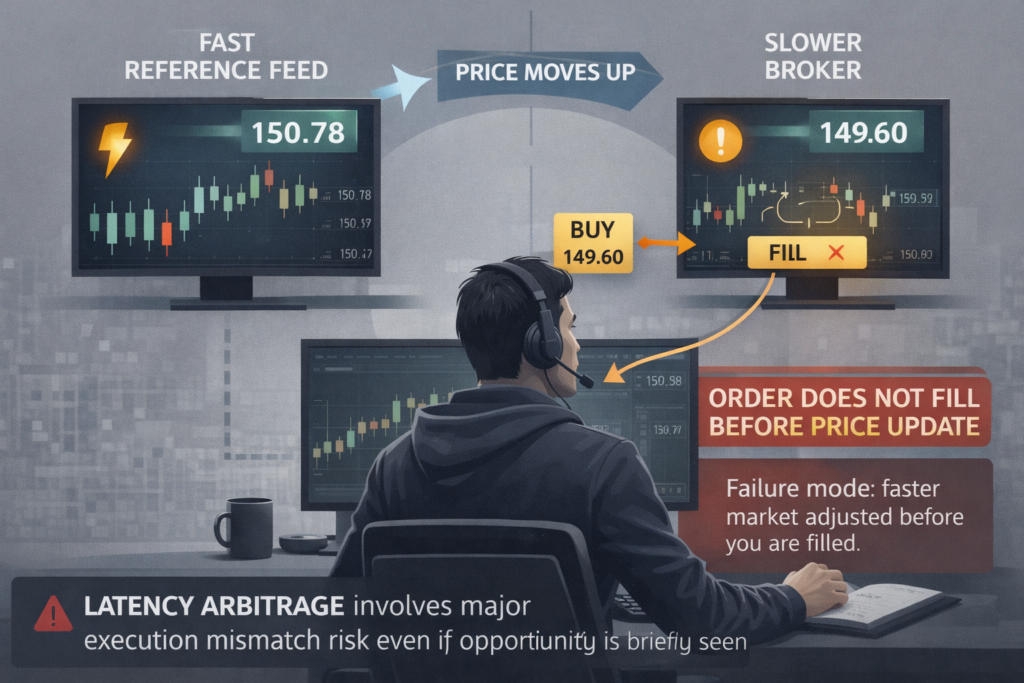

Arbitrase latensi adalah upaya untuk mengambil keuntungan dari fakta bahwa harga sudah “ter-update” di suatu tempat, tetapi belum ter-update di tempat lain, sehingga Anda bisa menghantam kuotasi stale. Dalam dokumentasi SharpTrader, ini dijelaskan secara eksplisit sebagai membandingkan harga antara “broker lambat” dan sumber harga cepat (fast feed), lalu membuka posisi ketika terdeteksi adanya selisih.

3.2 Latensi satu leg (1 leg): mengapa rumit untuk ritel

Mekanik: Anda hanya trading di sisi “lambat”, berharap tereksekusi pada harga yang sudah kedaluwarsa.

Mengapa ini sulit diskalakan untuk ritel:

-

jendela peluang sering kali sangat singkat;

-

eksekusi tidak dijamin;

-

biaya (spread/slippage) mudah menghabiskan profit yang “terlihat”;

-

di lingkungan OTC/CFD, pola seperti ini sering diklasifikasikan sebagai tidak diinginkan.

Ada lapisan penting di dunia nyata: banyak broker secara eksplisit melarang arbitrase latensi di tingkat aturan dan berhak membatalkan/menolak eksekusi, atau membatasi akses. Misalnya, dalam materi edukasi salah satu broker populer, EA arbitrase latensi tercantum eksplisit sebagai “tidak diizinkan.”

Dalam Order Execution Policy mereka, ada juga klausul yang memberi hak untuk menolak/membatalkan order atau membatasi akses jika klien terlibat arbitrase, termasuk arbitrase latensi dan swap.

Selain itu, prop firm sering secara eksplisit memasukkan “arbitrase/latency trading” dalam daftar praktik yang dilarang.

Kesimpulan untuk latensi 1 leg: Anda mungkin sesekali menangkap peluang, tetapi sebagai bisnis yang berkelanjutan bagi ritel, peluangnya rendah—Anda bersaing pada kecepatan dan bertabrakan dengan aturan venue.

3.3 Latensi dua leg (2 leg): “hampir arbitrase,” tetapi biayanya lebih tinggi

Mekanik: Anda mengeksekusi leg pertama di sisi lambat lalu cepat melakukan hedge di sisi cepat (atau sisi lambat lain), mengunci spread.

Ini terdengar lebih “benar”, tetapi masalah baru muncul:

-

risiko satu leg terisi sementara leg lain tidak, atau terisi pada harga yang lebih buruk;

-

biaya menjadi dua kali (komisi/spread untuk dua transaksi);

-

risiko infrastruktur menjadi dua kali;

-

persyaratan margin di kedua sisi.

Dan lagi, lingkungan eksekusi itu penting. Sistem risiko broker dan modul anti-fraud dapat mendeteksi “trade profit yang dibuka saat feed gap” (price feed gaps) dan menganggapnya sebagai eksploitasi latensi. Misalnya, dokumentasi Brokerpilot menjelaskan pemicu Latency Arbitrage yang menandai pola seperti ini.

Kesimpulan untuk latensi 2 leg: peluangnya sedikit lebih baik daripada 1 leg, tetapi di pasar matang dan lingkungan broker, ritel masih bermain di lapangan yang didominasi infrastruktur dan status flow.

4) Arbitrase segitiga: mengapa “tiga transaksi” sering kalah oleh “dua lapis biaya”

4.1 Esensi segitiga

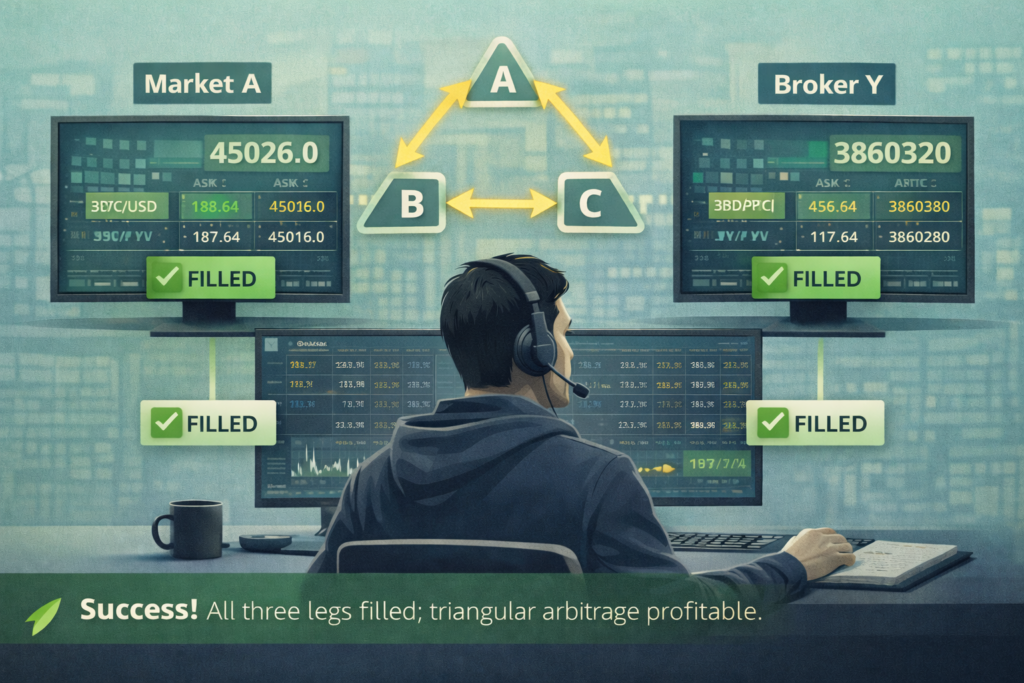

Arbitrase segitiga memanfaatkan ketidakkonsistenan kurs silang: jika A/B × B/C ≠ A/C (setelah memperhitungkan komisi dan spread), Anda dapat mengeksekusi siklus pertukaran dan kembali ke mata uang awal dengan keuntungan.

Dalam trading nyata, kita membedakan:

-

segitiga intra-venue (ketiga transaksi pada satu bursa / dalam satu venue);

-

segitiga inter-venue (kaki di venue berbeda), yang pada praktiknya berubah menjadi campuran latensi plus risiko settlement/transfer.

4.2 Mengapa ini sulit untuk retail

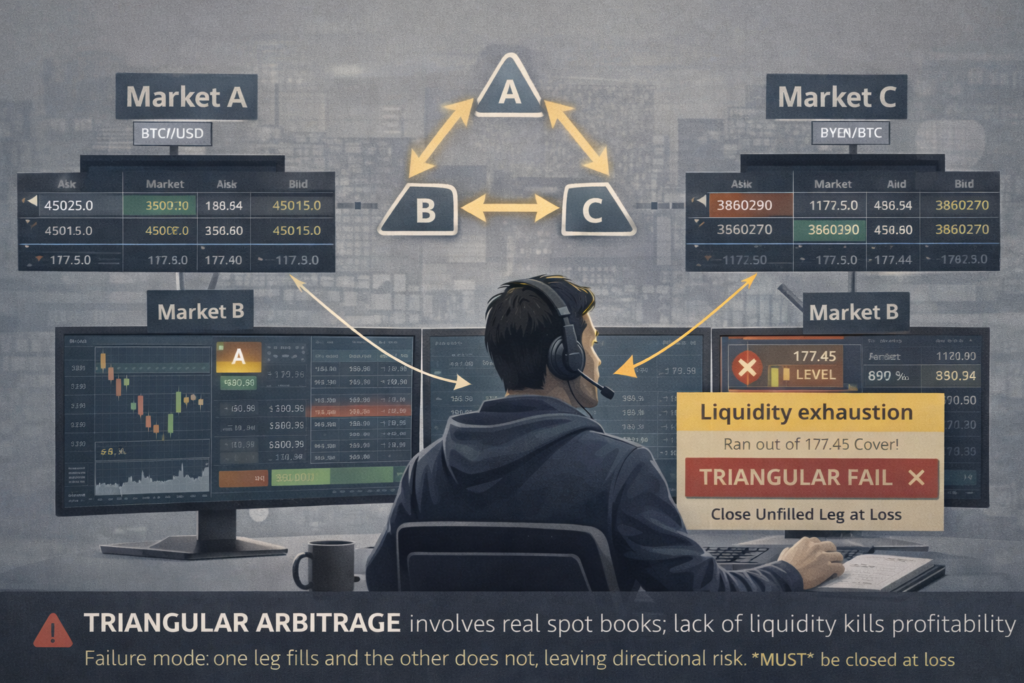

Segitiga membutuhkan tiga eksekusi, dan setiap kaki bisa:

-

terisi sebagian;

-

terisi pada harga yang lebih buruk;

-

tidak terisi sama sekali.

Pada saat yang sama, Anda punya setidaknya tiga komisi. Jika Anda menjadi taker di setiap kaki, secara matematis, Anda sering berakhir negatif bahkan ketika loop terlihat “menguntungkan” di atas kertas.

4.3 Di mana peluang muncul

Peluang cenderung lebih sering muncul:

-

pada instrumen yang kurang likuid;

-

saat pergerakan pasar tajam;

-

saat terjadi desinkronisasi teknis.

Namun ada paradoks: semakin “tebal” segitiga terlihat, semakin sering itu menjadi sinyal likuiditas buruk, dan slippage akhirnya menggerusnya.

Kesimpulan arbitrase segitiga: retail punya peluang moderat jika ini setup intra-venue dan jika Anda benar-benar tahu cara menghitung biaya serta mengeksekusi dengan hati-hati. Namun sebagai “mesin uang abadi yang sederhana”—tidak.

5) Arbitrase lock multi-kaki: dua kaki dan 3+ kaki

Jujur saja: ada alasan mengapa pendekatan ini bisa lebih “bertahan” secara mekanis, tetapi otomatis memberi nilai 8/10 sebagai “peluang menghasilkan uang” itu berisiko, karena:

-

sering masih satu keluarga dengan latensi;

-

menambah biaya dan kompleksitas;

-

dan “masking” bukan alpha.

5.1 Apa itu pendekatan lock

Pendekatan lock adalah ketika sistem menahan dua posisi berlawanan (BUY dan SELL) di berbagai akun atau venue, lalu “menyelesaikan” deviasi dengan menutup, menggeser, atau mengalokasikan ulang sebagian posisi.

Idenya adalah mengurangi risiko “kaki pertama terisi, kaki kedua tidak,” karena Anda sudah memiliki struktur yang sebagian netral, dan manajemen dilakukan melalui penutupan/transfer/restrukturisasi kaki.

5.2 Contoh: LockCL2 dan BrightTrio sebagai implementasi logika multi-kaki

Di SharpTrader, ini dijelaskan sebagai serangkaian strategi yang dikelompokkan berdasarkan inti logika yang sama. Dalam Brief Strategies Overview, yang berikut disebutkan secara eksplisit:

-

Latency (1 kaki),

-

Lock CL2 (2 akun dengan posisi berlawanan),

-

Lock CL3,

-

Bright Trio (3 akun), dan lainnya.

Wiki LockCL2 juga menekankan bahwa logika entry melalui penutupan/transfer posisi membuat strategi “lebih tidak langsung terkait” dengan arbitrase latensi dan membantu menghindari beberapa mekanisme anti-arbitrase lebih lama.

BrightTrio, di sisi lain, dijelaskan di wiki sebagai arbitrase latensi di tiga akun dengan tujuan “efek masking maksimum”.

Saya sengaja tidak akan mengembangkannya menjadi format “bagaimana tepatnya mengonfigurasinya untuk melewati deteksi”. Namun dari sudut pandang analisis trading, ini dapat diringkas sebagai berikut:

Potensi keuntungan setup multi-kaki:

-

lebih banyak derajat kebebasan dalam manajemen kaki;

-

kadang lebih toleran terhadap desinkronisasi eksekusi.

Harga dari keuntungan itu:

-

komisi/spread lebih tinggi (lebih banyak kaki);

-

kebutuhan margin lebih tinggi;

-

lebih banyak skenario gagal (satu kaki “nyangkut”, kaki lain “lari”, kaki ketiga tidak terisi);

-

risiko operasional lebih tinggi.

5.3 Mengapa “multi-kaki + masking” tidak otomatis bisa dianggap “peluang 8/10”

Karena dua sumbu terpisah harus dibedakan:

-

Sumbu trading: apakah strategi punya ekspektasi positif setelah biaya dengan risiko yang dapat diterima?

-

Sumbu operasional/hukum: apakah pihak lawan (broker/prop firm/bursa) mengizinkan gaya ini, atau akan dibatasi oleh aturan atau sistem risiko?

Jika strategi dibangun di atas eksploitasi keterlambatan, maka bahkan dengan mekanik kaki yang baik pun ia tetap berada di zona di mana:

-

broker dapat melarang arbitrase latensi dan berhak membatalkan/menolak transaksi atau membatasi akses;

-

prop firm dapat melarang arbitrase/latensi sebagai kelas;

-

penyedia risiko untuk broker membangun detektor pola latensi.

Jadi walaupun “masking” meningkatkan stealth, itu bukan berarti “peluang pasti untuk menghasilkan dan menarik dana”. Di dunia nyata, retail sering kalah bukan hanya karena matematika spread, tetapi juga karena aturan atau pihak lawan tidak menerima jenis risiko tersebut.

6) PhantomDrift dan Hybrid Masking: mengapa “kamuflase” ≠ “arbitrase terbaik”

-

peluang tertinggi sering dikaitkan dengan strategi seperti PhantomDrift,

-

dan bahkan lebih saat digabungkan dengan Hybrid Masking, karena tingkat kamuflase yang tinggi (termasuk elemen martingale dan “kemiripan dengan trading manual”).

Saya akan mengintegrasikan ini ke artikel secara logis—sebagai lapisan terpisah: “desain alur transaksi operasional”, namun dengan catatan penting.

6.1 Bagaimana strategi ini dijelaskan secara publik

Di situs BJF Trading Group, PhantomDrift dijelaskan secara eksplisit sebagai hibrida arbitrase latensi dan martingale (dengan jumlah langkah averaging terbatas), dengan tujuan untuk “menyamar sebagai aktivitas arbitrase” dan “membingungkan plugin anti-arbitrase”.

Di wiki SharpTrader, Hybrid Masking Strategy dijelaskan sebagai mekanisme untuk meningkatkan efek masking strategi arbitrase di dalam SharpTrader, dan keterkaitannya dengan PhantomDrift (aktivasi/penggunaan) disebutkan secara eksplisit.

6.2 Mengapa menambahkan martingale bukan “profit kamuflase gratis”

Komponen martingale hampir selalu:

-

meningkatkan tail risk (jarang namun bisa drawdown dalam);

-

dapat memperburuk imbal hasil terukur risiko;

-

membuat hasil lebih bergantung pada rezim (rezim tren sering “merusak” logika averaging, sehingga deposit lebih besar direkomendasikan dibanding, misalnya, LockCL2).

Tujuannya adalah membuat profil trading kurang mirip alur latensi klasik. Namun ini tidak menjamin ketahanan:

-

Anda menjadi kurang dapat diprediksi oleh filter,

-

tetapi Anda membayarnya dengan drawdown potensial—meski secara teori dapat dikendalikan.

6.3 Poin terpenting untuk artikel

“Kamuflase tinggi” tidak sama dengan “probabilitas profit tinggi”.

Kamuflase adalah tentang bagaimana strategi terlihat dari luar.

Probabilitas profit adalah tentang ekspektasi setelah biaya + kontrol risiko + kemampuan beroperasi secara legal dan tenang dengan pihak lawan yang dipilih.

Jadi dalam artikel yang jujur, lebih tepat menulis bukan “PhantomDrift = 10/10,” melainkan:

-

dalam deskripsi pemasaran, PhantomDrift/Hybrid Masking diposisikan sebagai cara mengubah profil transaksi arbitrase;

-

dalam evaluasi dunia nyata, perlu mempertimbangkan bahwa banyak pihak lawan melarang strategi kelas latensi dan berhak membatalkan transaksi atau membatasi akses;

-

serta elemen martingale dapat meningkatkan tail risk.

Itulah mengapa saya menilai PhantomDrift 8/10.

Saya belum pernah melihat 10/10—dan saya rasa saya tidak akan pernah 😊

7) Pasangan terlindung / “pair trading”: di mana trader ritel biasanya punya peluang yang benar-benar lebih tinggi

Sekarang kita masuk ke area di mana trader ritel lebih sering menemukan keunggulan yang berkelanjutan: pair trading / strategi nilai relatif.

7.1 Inti dari pendekatan pasangan

Anda memilih dua aset yang saling terkait, X dan Y (secara ekonomi atau statistik), lalu membangun spread:

-

entah yang sederhana (X − Y),

-

atau dengan rasio lindung nilai (X − b·Y).

Saat spread “bergerak terlalu jauh,” Anda membeli aset yang “murah” dan menjual aset yang “mahal,” dengan harapan terjadi konvergensi.

7.2 Mengapa peluangnya lebih tinggi di sini dibanding latensi—dan sering kali lebih tinggi dibanding arbitrase segitiga

-

kecepatan tidak kritis: posisi bisa bertahan menit, jam, atau hari;

-

keunggulan sering kali ada pada disiplin, bukan milidetik;

-

biaya lebih mudah dikendalikan karena Anda tidak memburu inefisiensi mikrodetik.

7.3 Risiko yang tidak boleh diremehkan

-

kerusakan hubungan (pergeseran rezim);

-

biaya dan ketersediaan short selling;

-

dampak dividen/aksi korporasi (untuk saham/ETF);

-

risiko pelebaran spread likuiditas saat rezim stres.

Kesimpulan tentang pair: ini adalah quasi-arbitrase, bukan tanpa risiko. Namun justru di sinilah trader ritel dapat membangun sistem yang berkelanjutan dengan manajemen risiko yang tepat.

8) Arbitrase statistik: sebuah “payung” yang bisa ramah ritel dan sekaligus sepenuhnya institusional

Stat arb bukan satu strategi tunggal, melainkan keluarga pendekatan: dari pair hingga keranjang market-neutral, portofolio faktor long/short, dan lain-lain.

8.1 Mengapa stat arb “gaya ekuitas” sulit direplikasi oleh ritel

Karena stat arb institusional biasanya membutuhkan:

-

dataset besar dan pembersihan data yang ekstensif;

-

pencatatan aksi korporasi yang ketat;

-

eksekusi yang sangat murah;

-

short selling yang skalabel;

-

optimisasi portofolio dan kontrol eksposur.

8.2 Di mana stat arb menjadi realistis untuk ritel

-

horizon yang lebih panjang (per jam/harian), di mana biaya tidak terlalu merusak sinyal;

-

keranjang kecil atau pasangan dengan intuisi ekonomi yang jelas;

-

perlindungan ketat terhadap overfitting (walk-forward analysis, out-of-sample test, stress test).

Kesimpulan tentang stat arb: ritel memang punya peluang, tetapi hanya jika tidak mencoba meniru stat arb ala HFT dan malah membangun versi yang lebih lambat dan lebih disiplin.

9) Perbandingan peluang ritel yang diperbarui: satu skala saja tidak lagi cukup

Agar artikel tetap jujur dan tidak bersifat promosi, saya mengusulkan untuk mengevaluasi strategi pada dua dimensi:

-

Skala A: Kelayakan trading (ekspektansi setelah biaya + risiko yang dapat dikelola)

-

Skala B: Ketahanan operasional (aturan, deteksi, pihak lawan, kemampuan beroperasi dengan tenang)

Karena, misalnya, strategi berbasis latensi mungkin terlihat menguntungkan di demo atau pengujian, tetapi akan langsung berbenturan dengan aturan broker/prop firm dan sistem manajemen risiko.

9.1 Penilaian indikatif (untuk memahami logikanya)

-

Latensi 1 leg

-

A: 2–3/10 (biaya dan kecepatan)

-

B: 0–3/10 (sering dibatasi oleh aturan/kontrol risiko)

-

-

Latensi 2 leg

-

A: 3–4/10

-

B: 2–3/10 (dengan alasan yang sama)

-

-

Segitiga (Triangular)

-

A: 3–5/10 (jika intra-venue dan biaya terkendali)

-

B: 4–7/10 (biasanya lebih sedikit benturan aturan jika mekaniknya “normal” di exchange)

-

-

Multi-leg lock (2 leg / pendekatan lock)

-

A: 5–6/10 (lebih robust secara mekanis, tetapi lebih mahal dan kompleks)

-

B: ~3/10 jika pada dasarnya masih keluarga strategi latensi di lingkungan OTC/prop

-

-

Multi-leg lock (3+ leg / logika BrightTrio)

-

A: 6–7/10 (lebih fleksibel, tetapi juga lebih banyak biaya dan risiko)

-

B: 3–4/10 di lingkungan yang melarang praktik arbitrase/latensi

-

-

Pairs / nilai relatif terlindung

-

A: 5–7/10 (dengan pemilihan pasangan yang tepat dan kontrol biaya)

-

B: 6–9/10 (biasanya lebih sedikit konflik jika aturan shorting/margin dipatuhi)

-

-

Stat arb (pada horizon moderat)

-

A: 4–7/10

-

B: 6–9/10

-

-

PhantomDrift + Masking Hibrida

-

A: 8/10

-

B: 9/10

-

Mengapa saya tidak memberi “8/10” universal untuk arbitrase multi-leg “masking”: di lingkungan nyata, strategi ini sering menghadapi larangan atau pembatasan terhadap praktik arbitrase/latensi, dan “masking” tidak menghilangkan biaya, tail risk, maupun hak pihak lawan berdasarkan aturan eksekusi.

10) SharpTrader sebagai “alat”.

10.1 Bagaimana SharpTrader diposisikan

Dalam wiki resmi SharpTrader, SharpTrader dideskripsikan sebagai platform/workstation trading profesional yang dirancang untuk arbitrase tingkat lanjut di berbagai pasar (Forex, CFD, logam, futures, kripto), menyediakan kontrol yang lebih luas dan kemampuan analitis.

10.2 Strategi mana yang tercantum secara publik

Di halaman produk SharpTrader Pro, strategi bawaan/yang tersedia secara eksplisit mencakup:

-

Arbitrase Latensi,

-

Lock / LockCL1 / LockCL2 / LockCL3,

-

PhantomDrift,

-

BrightDuo / BrightTrio,

-

Hedge Arbitrage,

-

Arbitrase Segitiga,

-

Arbitrase Statistik,

dan lainnya.

Di bagian Brief Strategies Overview pada wiki, strategi juga dikelompokkan sebagai berbasis latensi, berbasis hedge, dan auxiliary, dengan BrightTrio, LockCL2, Statistical, dan lainnya, juga tercantum jelas.

Ini berarti pernyataan “SharpTrader berisi semua tipe strategi yang dibahas dalam artikel kami” dapat didukung oleh sumber—dengan klarifikasi bahwa beberapa strategi adalah modul/opsi terpisah dan tidak selalu “semuanya termasuk secara default.”

10.3 Apakah bisa disebut “yang paling profesional”?

Pernyataan absolut seperti “yang paling” selalu subjektif. Namun, kita bisa menyatakan hal berikut secara jujur:

-

SharpTrader jelas diposisikan sebagai platform arbitrase profesional (menurut deskripsi/wiki pabrikan).

-

Beberapa ulasan menyebut SharpTrader sebagai “yang paling profesional” di antara program arbitrase komersial untuk Forex dan kripto serta memberi rating tinggi—tetapi itu opini reviewer tertentu, bukan “fakta pasar” yang objektif.

Dengan framing seperti ini, kesimpulannya koheren, seimbang, dan dapat diverifikasi.

Evaluasi Perbandingan Strategi Arbitrase untuk Trader Ritel

Skala penilaian:

-

1 = sangat rendah

-

10 = sangat tinggi

Skor mencerminkan realitas praktis bagi trader ritel, bukan arbitrase teoretis.

| Jenis Strategi | Efisiensi Modal | Kompleksitas Teknis | Risiko Eksekusi | Skalabilitas | Kesesuaian Broker / Venue | Peluang Sukses Ritel |

|---|---|---|---|---|---|---|

| Arbitrase Latensi 1-Leg | 4/10 | 6/10 | 9/10 | 2/10 | 1/10 | 1/10 |

| Arbitrase Latensi 2-Leg | 5/10 | 7/10 | 8/10 | 3/10 | 2/10 | 2/10 |

| Arbitrase Segitiga | 6/10 | 6/10 | 7/10 | 4/10 | 6/10 | 4/10 |

| Pair Trading Terlindung (Nilai Relatif) | 7/10 | 6/10 | 5/10 | 6/10 | 8/10 | 6/10 |

| Arbitrase Statistik (Skala Ritel) | 6/10 | 7/10 | 6/10 | 6/10 | 7/10 | 6/10 |

| Arbitrase Lock 2-Leg (Tipe LockCL) | 6/10 | 8/10 | 6/10 | 5/10 | 3/10 | 5/10 |

| Arbitrase Lock 3+ Leg (Tipe BrightTrio) | 6/10 | 9/10 | 6/10 | 6/10 | 3/10 | 6/10 |

| Latensi + Lock (Hibrida Multi-Leg) | 5/10 | 9/10 | 7/10 | 5/10 | 2/10 | 5/10 |

| Hibrida Tipe PhantomDrift (Latensi + Nilai Relatif) | 6/10 | 8/10 | 6/10 | 6/10 | 5/10 | 7/10 |

| PhantomDrift + Masking Hibrida | 6/10 | 9/10 | 3/10 | 6/10 | 6/10 | 8/10 |

Cara Membaca Tabel Ini

Penjelasan Kolom Kunci

-

Efisiensi Modal

Seberapa efektif modal digunakan relatif terhadap margin dan persyaratan lock. -

Kompleksitas Teknis

Infrastruktur, logika, pemantauan, dan tingkat kesulitan penanganan kegagalan. -

Risiko Eksekusi

Risiko partial fill, slippage, ketidaksesuaian antar-leg, dan kegagalan timing. -

Skalabilitas

Kemampuan menaikkan volume tanpa merusak edge. -

Kesesuaian Broker / Venue

Seberapa besar kemungkinan strategi ini diizinkan dan bisa berjalan jangka panjang tanpa intervensi. -

Peluang Sukses Ritel

Probabilitas keseluruhan profitabilitas yang berkelanjutan dan disesuaikan risiko untuk trader ritel.

11) Daftar periksa praktis: bagaimana ritel bisa realistis meningkatkan peluang (tanpa sihir, tanpa “jalan pintas”)

Agar artikel ini tidak tetap murni teoritis, berikut checklist yang berlaku sama untuk triangular, pairs, dan stat arb—serta sebagian untuk setup multi-leg:

-

Hitung semua biaya menyeluruh (all-in)

-

komisi, spread, slippage, swap/funding, biaya modal.

-

-

Modelkan skenario leg gagal

-

bagaimana jika satu leg tereksekusi dan yang lain tidak?

-

bagaimana jika tereksekusi sebagian?

-

bagaimana jika konektivitas/API gagal?

-

-

Cek likuiditas dan skalabilitas

-

jika “peluang” Anda hilang di 0,5–1 lot, itu bukan strategi—itu anomali mikro.

-

-

Uji robustnes

-

pengujian out-of-sample,

-

rezim stres (berita/volatilitas),

-

pelebaran spread.

-

-

Baca aturan pihak lawan

-

terutama saat trading lewat broker atau prop firm: larangan arbitrase/latensi/HFT sering dinyatakan secara eksplisit dalam aturan.

-

12) Kesimpulan akhir: apakah ritel punya peluang dalam arbitrase?

Ya—ada peluang, tetapi tidak merata.

-

Dalam arbitrase latensi (dan variasi lock multi-leg-nya, jika intinya tetap bergantung pada latensi), peluang ritel dibatasi oleh infrastruktur, biaya, dan sering kali oleh aturan broker/prop firm serta deteksi.

-

Dalam arbitrase segitiga, peluang memang ada, tetapi sering “dimakan” oleh tiga eksekusi dan biaya; dalam praktiknya, ini bekerja sebagai mekanik niche, bukan mesin pencetak uang.

-

Peluang jangka panjang yang paling realistis untuk ritel lebih sering berada pada strategi pairs/nilai relatif dan stat arb moderat di horizon yang lebih panjang, di mana kompetisi tidak terlalu soal mikrodetik dan edge dapat dibangun lewat model, disiplin, dan manajemen risiko.

-

Menurut saya, peluang tertinggi saat ini ada pada PhantomDrift dan strategi generasi berikutnya dengan masking yang menyerupai “trading ritel yang belum berpengalaman,” sehingga lebih efektif melewati filter broker dan prop firm.