English

English 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Die Entwicklung des Arbitragehandels im Jahr 2026: Vom Wettlauf um Infrastruktur zur intelligenten Verschleierung von Orderflow Donnerstag, der 26. März 2026 – Posted in: Arbitrage Software – Tags: AI order flow analysis, anti-arbitrage detection, anti-arbitrage detection bypass, arbitrage trading 2026, forex latency arbitrage, HFT obfuscation, Hybrid Masking strategy, intelligent order flow masking, latency arbitrage masking, order flow camouflage, PhantomDrift strategy, sharptrader, toxicity scoring

Zusammenfassung

Dieser Beitrag untersucht den strukturellen Wandel des Arbitragehandels bis 2026, mit besonderem Fokus auf die Verschiebung von infrastrukturenbasierten Wettbewerbsvorteilen hin zur intelligenten Verschleierung von Orderflow. Während Colocation, latenzarme Datenfeeds und Hardwarebeschleunigung weiterhin notwendige Voraussetzungen bleiben, stellen sie in einem Markt, in dem KI-gestützte brokerseitige Erkennungssysteme informierten Flow in Echtzeit identifizieren und sanktionieren können, keine differenzierenden Faktoren mehr dar. Auf Basis veröffentlichter kommerzieller Implementierungen – darunter die Phantom-Drift-Strategie und das von der BJF Trading Group entwickelte Hybrid-Masking-Framework (MA + Fibonacci) – analysiert der Beitrag, wie moderne Arbitrageure statistisch plausible und verhaltensmäßig getarnte Orderflows erzeugen müssen, um den Zugang zu wettbewerbsfähiger Liquidität zu erhalten. Regulatorische und ethische Dimensionen werden ebenfalls behandelt.

1. Einleitung

Über mehrere Jahrzehnte wurde Arbitragehandel an den Finanzmärkten von einem einzigen grundlegenden Prinzip bestimmt: Wer Preisineffizienzen zuerst erkennt und ausnutzt, erzielt Gewinn. Dieses Prinzip führte zum Aufstieg der Hochfrequenzhandelsbranche (HFT), in der Wettbewerbsvorteile in Nanosekunden gemessen wurden und Infrastrukturinvestitionen Hunderte Millionen Dollar erreichten. Physische Nähe zu Matching Engines, die Qualität von Marktdatenfeeds und Bandbreitenkapazität waren – und sind – die notwendigen Eintrittsvoraussetzungen.

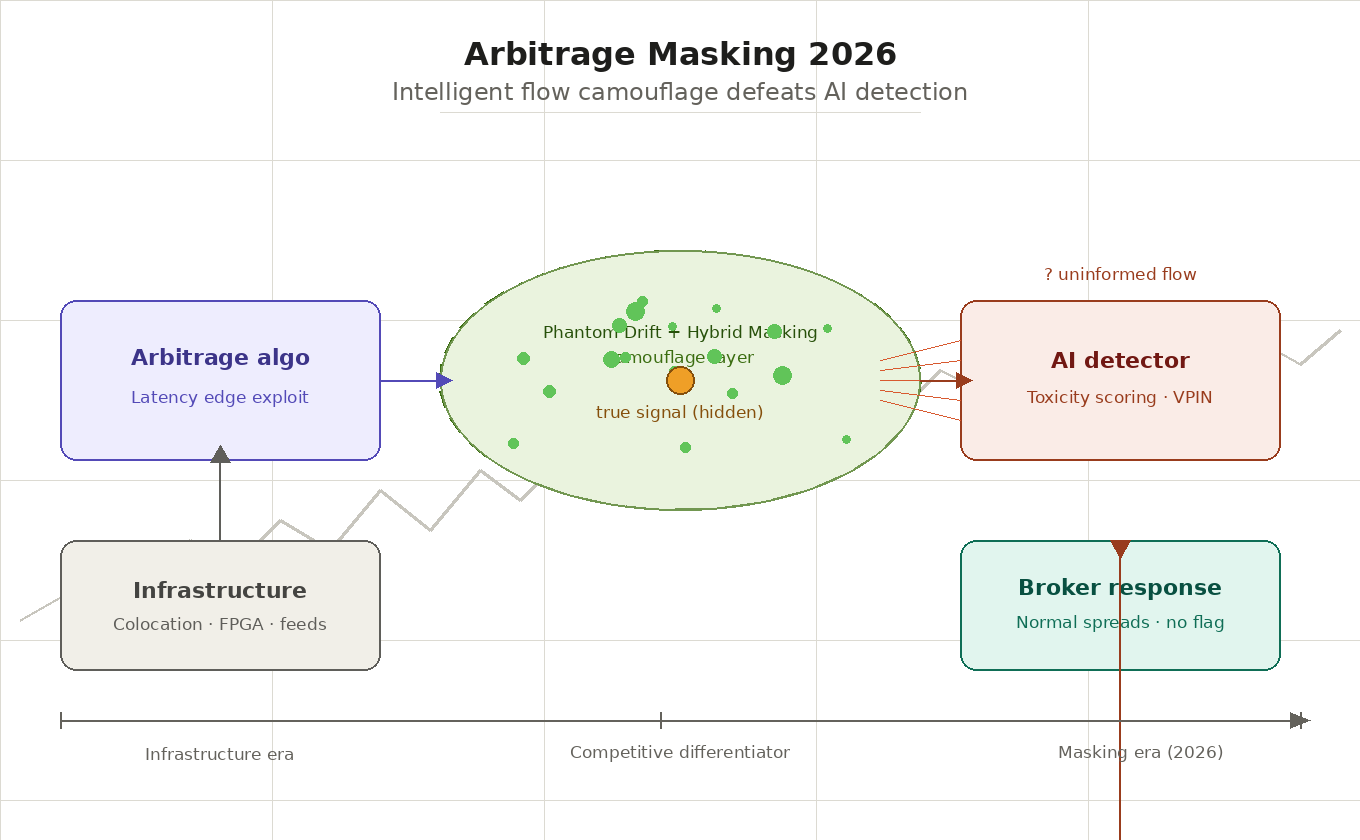

Bis 2026 hat sich die Wettbewerbslandschaft des Arbitragehandels jedoch qualitativ so verändert, dass sie nicht mehr lediglich als eine weitere Phase des technologischen Wettrüstens beschrieben werden kann. Der Einsatz von Echtzeit-KI-Analysesystemen durch Broker, Market Maker und Liquiditätsanbieter (LPs) hat Arbitrageaktivität mit beispielloser Genauigkeit automatisch identifizierbar gemacht. Mathematisch perfekter Orderflow – genau jenes Ideal, nach dem jeder algorithmische Händler strebte – ist zu einem Toxizitätsmarker geworden. Das Paradox ist deutlich: Übermäßig effizientes Trading wird inzwischen durch eingeschränkten Zugang zu Liquidität bestraft.

Dieser Beitrag untersucht drei miteinander verbundene Phänomene: erstens die Veränderung der Rolle von Infrastrukturfaktoren in moderner Arbitrage; zweitens die Mechanik KI-basierter Orderflow-Erkennung und ihre Folgen für Marktteilnehmer; und drittens das Entstehen einer neuen Klasse von Techniken – intelligentes Flow-Masking –, die 2026 zum entscheidenden Differenzierungsfaktor im Wettbewerbsumfeld wird. Der Beitrag behandelt außerdem die regulatorischen und ethischen Dimensionen dieser Praktiken, da die Grenze zwischen legitimer Verschleierung und Marktmanipulation weiterhin Gegenstand aktiver Debatten ist.

2. Klassische Wettbewerbsfaktoren: Notwendige Bedingungen, die ihre Differenzierungskraft verloren haben

2.1 Colocation und physische Nähe zur Matching Engine

Das Konzept der Colocation – also das Platzieren von Trading-Servern in unmittelbarer Nähe zur Matching Engine einer Börse – wurde Ende der 2000er-Jahre zum Industriestandard. Die Logik ist einfach: Die Lichtgeschwindigkeit ist endlich, und jeder Meter Kabel erhöht die Latenz. Die weltweit wichtigsten Börsen – NYSE, CME, Eurex – bieten Colocation-Dienste als kommerzielle Produkte an und standardisieren damit den Zugang zu minimaler Latenz für alle Teilnehmer, die die entsprechenden Gebühren zahlen.

Mitte der 2010er-Jahre hatte der Wettbewerb in diesem Bereich physikalische Grenzen erreicht: Die Latenzen innerhalb von Rechenzentren wurden in einstelligen Mikrosekunden gemessen, und weitere Reduktionen erforderten den Übergang zu grundlegend anderen technologischen Lösungen – Glasfaserverbindungen wurden durch Mikrowellen- und sogar Laserkommunikation zwischen Handelsplätzen ergänzt oder ersetzt. Die Infrastruktur zwischen Chicago und New York ist ein anschauliches Beispiel: Mikrowellentürme ermöglichen eine Datenübertragung in etwa 4,09 Millisekunden gegenüber 6,65 Millisekunden über Glasfaser – ein Unterschied, der für Inter-Exchange-Arbitrage zwischen CME und NYSE entscheidend ist.

Bis 2026 war Colocation jedoch aus einem einfachen Grund keine Quelle nachhaltiger Wettbewerbsvorteile mehr: Sie war für alle ernsthaften Marktteilnehmer verfügbar geworden. Die Eintrittsbarriere sank, und die Infrastrukturhomogenität unter führenden HFT-Unternehmen bedeutet, dass der Vorteil eines einzelnen Akteurs auf Ebene der physischen Platzierung durch gleichwertige Investitionen der Konkurrenz automatisch neutralisiert wird.

2.2 Qualität von Marktdatenfeeds und Latenzarbitrage

Der Marktdatenfeed – der Strom aus Preisen, Volumina und Orderbuchzuständen – ist der zweite klassische Wettbewerbsfaktor. Die Verzögerung zwischen einem direkten Börsenfeed und einem konsolidierten aggregierten Feed kann von mehreren Mikrosekunden bis zu mehreren Millisekunden reichen: ausreichend, um eine komplette Handelsstrategie auf Basis eines Informationsvorsprungs aufzubauen.

Latenzarbitrage im klassischen Sinne nutzt genau diese Asymmetrie aus: Ein Händler, der ein Preisupdate schneller als seine Konkurrenten erhält, kann einen Trade zu einer veralteten Quote ausführen, bevor diese korrigiert wird. Aufsichtsbehörden haben wiederholt auf diese Praxis hingewiesen – insbesondere die SEC, die sie in ihren Berichten als potenziell unfair gegenüber Kleinanlegern bezeichnet hat –, doch in den meisten Rechtsordnungen bleibt sie legal, sofern Offenlegungspflichten eingehalten werden.

Bis 2026 war auch die Qualität direkter Feeds unter professionellen Marktteilnehmern weitgehend standardisiert. Das Aufkommen normalisierter Feeds mit garantierten Latenzparametern (deterministische Latenz) von führenden Marktdatenanbietern verringerte zusätzlich die Vorteile, die mit differenziertem Informationszugang verbunden waren.

2.3 Hardwarebeschleunigung: FPGAs und Kernel Bypass

Parallel zum Infrastrukturwettlauf haben sich Hardwarelösungen zur Beschleunigung der Orderverarbeitung weiterentwickelt. Field-Programmable Gate Arrays (FPGAs) ermöglichen die Implementierung von Logik direkt auf Hardwareebene, unter Umgehung des Betriebssystems, und erreichen Latenzen im Bereich einzelner Nanosekunden. Kernel-Bypass-Technologien – DPDK (Data Plane Development Kit) und RDMA (Remote Direct Memory Access) – ermöglichen die direkte Datenübertragung zwischen Netzwerkkarte und Anwendungsspeicher und eliminieren damit den Overhead des OS-Kernels.

Diese Kombination schuf eine Klasse von Marktteilnehmern, die auf Marktereignisse schneller reagieren konnten als jede Softwarelösung. Doch auch hier führte der Wettbewerb zu einer Angleichung der Fähigkeiten: Führende HFT-Firmen setzen ähnliche Technologie-Stacks ein, und der Leistungsunterschied zwischen ihnen wird immer weniger durch Hardware und zunehmend durch die Qualität der Algorithmen und – entscheidend – durch die Fähigkeit bestimmt, einer Identifizierung zu entgehen.

Bis 2026 bilden Infrastrukturfaktoren daher eine notwendige, aber unzureichende Grundlage für Arbitrageaktivität. Sie beantworten die Frage, ob man handeln kann, aber nicht, ob man handeln darf – und genau die zweite Frage ist zur zentralen Frage moderner Praxis geworden.

3. KI-Erkennung und Flow-Toxizität: Die neue Bedrohung für Arbitrageure

3.1 Die Entstehung von Echtzeit-Analysesystemen auf der Gegenseite

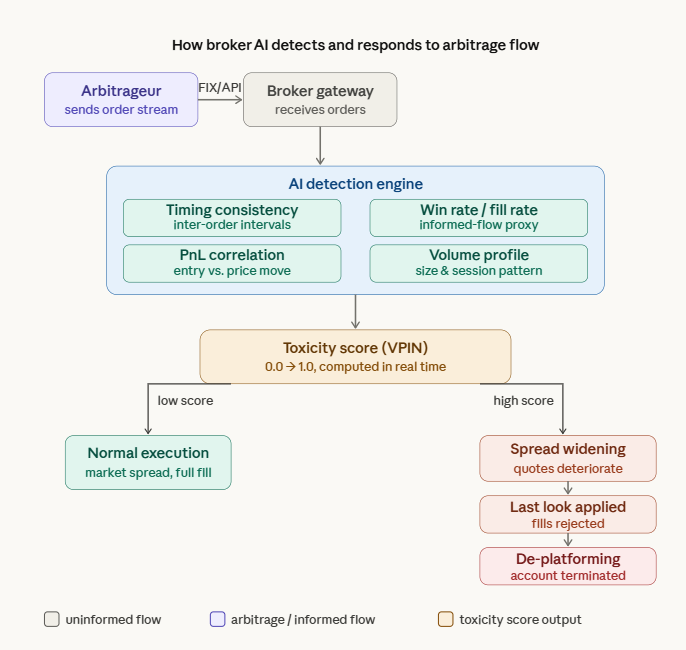

Die Verbreitung von Machine Learning und die Verfügbarkeit leistungsstarker Rechenressourcen führten dazu, dass bis Mitte der 2020er-Jahre die größten Broker, Market Maker und ECNs (Electronic Communication Networks) proprietäre KI-Systeme zur Echtzeitanalyse des Kunden-Orderflows einsetzten. Solche Systeme werden von Marktteilnehmern als Werkzeuge für Risikomanagement und Liquiditätsoptimierung positioniert – tatsächlich fungieren sie jedoch als Detektoren „toxischer“ Kunden: also solcher, deren Trading aufgrund von Informationsasymmetrie für den Liquiditätsanbieter systematisch unprofitabel ist.

Diese Systeme analysieren innerhalb gleitender Zeitfenster eine Vielzahl von Variablen: Fill Rate, zeitliche Konsistenz, das Verhältnis von Gewinn- zu Verlusttrades, die Korrelation zwischen Einstiegspunkten und anschließenden Preisbewegungen, Volumenprofile und intradaybezogene Aktivitätsverteilungen. Die Kombination dieser Kennzahlen ermöglicht die hochpräzise Trennung von informierten Flows – also Orderflows, die Informationen über zukünftige Preisbewegungen enthalten – und uninformierten Flows, wie sie typischerweise von Retail-Teilnehmern erzeugt werden.

3.2 Das Konzept des Toxizitätsscores und der adversen Selektion

Das Konzept der „Toxizität“ von Orderflow stammt aus der akademischen Literatur zur Marktmikrostruktur. Die grundlegende Arbeit von Glosten und Harris (1988) legte die theoretische Basis für die Zerlegung des Bid-Ask-Spreads in informationelle und operationale Komponenten. Dieses Konzept wurde später durch die VPIN-Metrik (Volume-synchronized Probability of Informed Trading), vorgeschlagen von Easley, Lopez de Prado und O’Hara im Jahr 2011, operationalisiert. VPIN bewertet die Wahrscheinlichkeit, dass die Gegenpartei einen Informationsvorteil besitzt.

In praktischen Anwendungen ist der Toxizitätsscore ein dynamisch aktualisierter Indikator, der die Wahrscheinlichkeit widerspiegelt, dass ein bestimmter Kunde auf Basis von Informationen handelt, die dem Market Maker nicht vorliegen. Ein hoher Wert bedeutet, dass jede Transaktion mit diesem Kunden für den Liquiditätsanbieter im Durchschnitt verlustbringend ist – aufgrund adverser Selektion, also des Phänomens, dass eine Partei in einem Trade infolge von Informationsasymmetrie systematisch gegen die andere verliert.

3.3 Folgen eines hohen Toxizitätsscores: Von Spread-Ausweitung bis De-Platforming

Die Reaktion von Brokern und LPs auf einen erhöhten Toxizitätsscore eines Kunden erfolgt über mehrere Mechanismen unterschiedlicher Schweregrade. Auf der ersten Ebene: dynamische Spread-Ausweitung – der Market Maker verschlechtert automatisch die Quotes für identifizierte Arbitrageure und macht deren Strategie unprofitabel, ohne den Service offen zu verweigern. Die zweite Ebene: Last Look – das Recht des LP, eine Order selbst nach Eingang noch abzulehnen, wenn sich die Quote während der Verarbeitung nachteilig verändert hat. Die dritte Ebene: explizite Beschränkungen – Begrenzungen von Volumen, Orderfrequenz oder den verfügbaren Instrumenten.

Die schwerwiegendste Folge ist De-Platforming – also die Kündigung der Brokerbeziehung oder die Verweigerung der Liquiditätsbereitstellung. In einem Umfeld, in dem der Ruf eines Trading-Flows selbst zu einem Vermögenswert wird, erschwert sein Verlust die Suche nach neuen Gegenparteien erheblich: Broker tauschen Kundeninformationen zunehmend über Branchendatenbanken und informelle Kanäle aus.

4. Verschleierung von Arbitrage-Orderflow: Techniken und Prinzipien

4.1 Das grundlegende Paradox: Warum Perfektion toxisch ist

Das zentrale Paradox moderner Arbitrage lautet wie folgt: Ein Orderflow, der über alle klassischen Parameter hinweg optimiert ist – maximale Trefferquote, minimale Verluste bei Verlusttrades, präzise zeitliche Abstimmung mit Preisbewegungen –, ist am leichtesten identifizierbar. Ein statistisch perfekter Orderstrom tritt bei Retail- oder uninformierten institutionellen Teilnehmern nicht natürlich auf. Folglich weist seine hochsichere Erkennung auf Arbitrageaktivität hin.

Das bedeutet, dass das Ziel des Maskings nicht darin besteht, Profitabilität als solche zu verbergen, sondern statistische Eigenschaften zu reproduzieren, die typisch für nicht-direktionalen Orderflow sind. Anders formuliert: Der Arbitrageur muss wie ein Teilnehmer erscheinen, der aus Gründen handelt, die nichts mit einem Informationsvorteil zu tun haben – und diesen Vorteil dennoch vollständig bewahren.

4.2 Timing-Randomisierung: Die Infrastruktur-Ebene des Maskings

Eine der am weitesten verbreiteten Techniken besteht darin, dem Orderausführungsprozess bewusst zufällige Verzögerungen hinzuzufügen. Wenn zeitliche Intervalle zwischen Orders eine hohe Regelmäßigkeit aufweisen – typisch für algorithmische Systeme, die in hartem Echtzeitmodus arbeiten –, stellt allein dies bereits ein starkes Signal für ein Erkennungssystem dar. Die Einführung von pseudozufälligem Rauschen mit Parametern, die die Latenzverteilung eines menschlichen Traders oder eines institutionellen Ausführungsalgorithmus imitieren, reduziert die Klassifikationsgenauigkeit erheblich.

In der praktischen Anwendung bietet die SharpTrader-Plattform integrierte Mechanismen zur Timing-Randomisierung über zahlreiche Arbitragestrategien hinweg. Die Randomisierungsfunktionalität von SharpTrader erlaubt die parametergesteuerte Festlegung zufälliger Verzögerungsbereiche zwischen Orders, die Variation von Einstiegsintervallen in Abhängigkeit von Marktbedingungen und damit die Zerstörung der deterministischen zeitlichen Muster, die für reine Arbitragealgorithmen charakteristisch sind. Dies macht die Plattform zu einem bemerkenswerten Beispiel dafür, wie Masking-Werkzeuge den Übergang von maßgeschneiderten internen Entwicklungen zu kommerziell verfügbaren Lösungen vollzogen haben.

Technisch wird Randomisierung mittels Zufallszahlengeneratoren mit spezifizierten Verteilungen umgesetzt – zum Beispiel lognormalen Verteilungen, wie sie für menschliche Reaktionszeiten typisch sind – oder durch Sampling aus historischen Daten über das Verhalten der Zielgruppe, die imitiert werden soll. Eine kritisch wichtige Nuance: Das Rauschen darf nicht gleichverteilt sein, da eine Gleichverteilung selbst eine statistische Anomalie darstellt, die von modernen Detektoren leicht erkannt wird.

4.3 Verhaltensmimikry: Die Phantom-Drift-Strategie

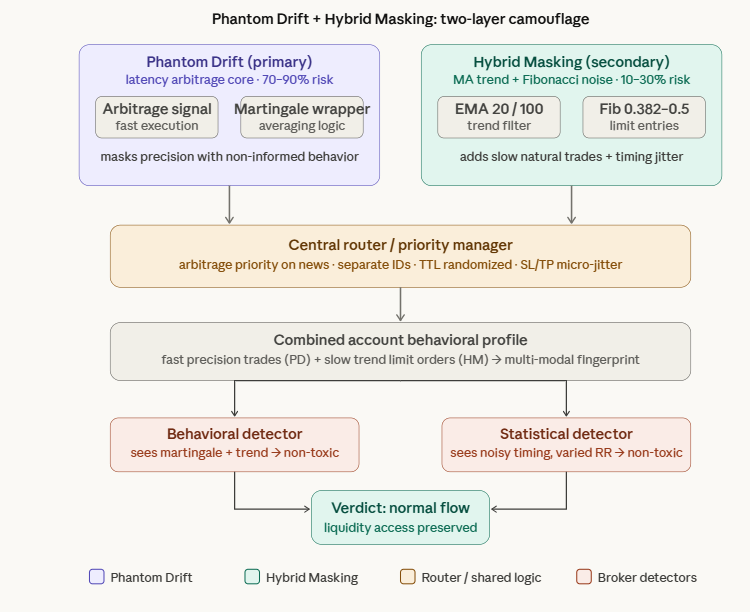

Eine tiefere Ebene des Maskings umfasst nicht nur die Randomisierung des Timings, sondern die Imitation von Verhaltensmustern, die für bestimmte Klassen von Marktteilnehmern typisch sind. Zu den architektonisch innovativsten Ansätzen zählt die von der BJF Trading Group entwickelte Phantom-Drift-Strategie, die Arbitrageaktivität verschleiert, indem sie diese mit einer martingaleähnlichen Trade-Management-Logik verwebt.

Phantom Drift – Grundkonzept: Ein Arbitragesignal wird innerhalb einer Verhaltenshülle ausgeführt, die ein martingaleartiges Positionsmanagement imitiert – also systematische Positionsverdopplung gegen eine nachteilige Preisbewegung. Aus Sicht eines externen Beobachters oder eines brokerseitigen Erkennungssystems, das Orderserien analysiert, weist ein solcher Flow Eigenschaften auf, die typisch für einen uninformierten Teilnehmer mit aggressivem Positionsmanagement sind: steigende Volumina gegen ungünstige Bewegungen, Verlustdurchschnittsbildung und ein Fehlen offensichtlicher Korrelation mit führenden Preissignalen. Die Arbitragenatur des zugrunde liegenden Signals wird durch ein scheinbar irrationales Risikomanagementmuster verdeckt.

Die Wirksamkeit dieses Ansatzes beruht darauf, dass Martingale-Strategien Brokern als Quelle uninformierten Flows wohlbekannt sind: Ihre langfristige Unprofitabilität macht solche Kunden zu wünschenswerten Gegenparteien für Market Maker. Die Mimikry dieser Teilnehmerklasse schafft eine robuste Tarnung für informierten Flow.

4.4 Hybrid Masking: Kombination mehrerer Schutzebenen

Der logische nächste Schritt in der Technik der Verhaltensmimikry ist ihre Kombination mit infrastruktureller Randomisierung – ein Ansatz, der in der veröffentlichten Hybrid-Masking-Strategie der BJF Trading Group dokumentiert ist. Diese Strategie verwendet ein MA-Trend- + Fibonacci-Pullback-Einstiegssystem als „positiv erwartungswertiges Rauschen“, das parallel zum primären Arbitragemodul (Phantom Drift) läuft.

Hybrid Masking – Technische Architektur: Die Strategie identifiziert die Trendrichtung des Marktes mittels eines Dual-EMA-Systems (EMA 20 als schneller Durchschnitt, EMA 100 als langsamer Durchschnitt). Nach einem korrigierenden MA-Crossover werden Fibonacci-Retracement-Level auf den letzten gerichteten Impuls berechnet. Limit-Pending-Orders werden in der Retracement-Zone von 0,382 bis 0,5 platziert, mit Stopps jenseits des 0,786-Levels. Dadurch entstehen Trade-Sequenzen – Limit-Einstiege bei Trend-Pullbacks, variable Haltedauern, realistische SL/TP-Geometrie –, die von systematisch-diskretionärem Trading nicht zu unterscheiden sind. Randomisierte TTLs (Time-to-Live) für Pending Orders, gesplittete Einstiege zwischen 0,382 und 0,5 sowie Mikro-Jitter auf SL/TP-Niveaus (±0,1–0,2×ATR) verhindern, dass die Masking-Schicht selbst ein erkennbares Muster bildet.

Der grundlegende Wert des hybriden Ansatzes liegt darin, dass er zwei unabhängige Erkennungskanäle gleichzeitig angreift. Ein Verhaltensdetektor, der die Logik von Handelsentscheidungen analysiert, sieht ein trendfolgendes Muster. Ein statistischer Detektor, der die zeitlichen Charakteristika des Flows analysiert, sieht einen unregelmäßigen, verrauschten Orderrhythmus. Um einen solchen Flow korrekt als Arbitrage zu klassifizieren, muss das Erkennungssystem beide Abwehrschichten gleichzeitig überwinden – eine Aufgabe, die wesentlich komplexer ist als die Überwindung nur einer einzelnen Ebene.

4.5 Orderfragmentierung und Multi-Account-Diversifikation

Eine zusätzliche Dimension des Maskings besteht darin, Handelsaktivität auf mehrere Konten und Broker zu verteilen, sodass keine einzelne Gegenpartei das vollständige Bild erhält, das für eine Identifizierung erforderlich wäre. Wenn die Analytik eines Brokers nur einen Teil des gesamten Orderflows sieht, verringert sich die statistische Signifikanz von Toxizitätssignalen – insbesondere über kurze Zeitfenster hinweg.

Institutionelle Ausführungsalgorithmen – TWAP, VWAP, Implementation Shortfall – erzeugen charakteristische Muster der Fragmentierung großer Orders. Die Imitation dieser Muster ermöglicht es, Arbitrage-Flow wie institutionellen Flow erscheinen zu lassen, den Market Maker als weniger toxisch wahrnehmen. Diversifikation über Instrumente mit unterschiedlichen Korrelationsstrukturen hinweg trägt zusätzlich dazu bei, das für reine Arbitrage typische Muster zu verwischen.

5. KI gegen KI: Die Dynamik wechselseitiger Anpassung

5.1 Adversariale Dynamik und das Wettrennen der Erkennung

Die Interaktion zwischen KI-Detektoren auf Brokerseite und Masking-Systemen auf Seiten der Arbitrageure ist ein klassischer Fall adversarialer Dynamik – ein Phänomen, das in der Cybersicherheit gut untersucht und in der Theorie des adversarialen Machine Learnings beschrieben ist. Der Detektor trainiert auf toxische Flow-Muster; der Arbitrageur passt seinen Flow an, um der Erkennung zu entgehen; der Detektor trainiert auf neuen Daten nach – und so setzt sich der Zyklus fort.

Der grundlegende Unterschied zwischen diesem Wettrennen und dem traditionellen technologischen Wettrüsten besteht darin, dass die Anpassungsgeschwindigkeit nicht durch physische Parameter (Netzwerklatenz, Prozessorgeschwindigkeit), sondern durch die Geschwindigkeit der Datensammlung für das Training und die Rechenressourcen für das Retraining der Modelle begrenzt ist. Dadurch entsteht eine qualitativ andere Dynamik: Vorteil ist grundsätzlich temporär und erodiert zwangsläufig, sobald die Gegenseite ihre Modelle aktualisiert.

5.2 GAN-ähnliche Architekturen zur Erzeugung plausiblen Flows

Die technologisch fortschrittlichste Richtung in diesem Bereich umfasst Architekturen, die Generative Adversarial Networks (GANs) ähneln, um Orderflow zu synthetisieren, der von nicht-direktionalem Trading nicht zu unterscheiden ist. Das Konzept: Ein Generator-Modell lernt, Orderströme zu erzeugen, die ein Discriminator-Modell (das den Broker-Detektor simuliert) nicht als toxisch klassifizieren kann, wobei beide Komponenten gleichzeitig in einem adversarialen Prozess trainiert werden.

Der praktische Einsatz ist jedoch mit mehreren Einschränkungen verbunden. Das Training des Discriminators erfordert Zugang zu realen Daten darüber, wie Broker-Detektoren auf verschiedene Muster reagieren – Informationen, die Broker ungern teilen. Zudem muss der erzeugte „plausible“ Flow profitabel bleiben, was zu einer Spannung zwischen Optimierung auf Ununterscheidbarkeit und Optimierung auf Rendite führt.

5.3 Informationsasymmetrie und ihre Implikationen

Ein wichtiger struktureller Vorteil der Broker in diesem Wettlauf ist ihr Zugang zu aggregierten Daten über den gesamten Kundenstamm hinweg. Der Broker-Detektor trainiert nicht nur auf dem Flow eines bestimmten Arbitrageurs, sondern auf Statistiken von Tausenden von Kunden, was wesentlich robustere Klassifikatoren ermöglicht. Der Arbitrageur hingegen beobachtet nur den eigenen Flow und die Marktreaktionen – was seine Fähigkeit, die Wirksamkeit des Maskings zu beurteilen, erheblich einschränkt.

Der Arbitrageur behält jedoch einen entscheidenden Vorteil: Er kennt die wahre Natur seiner Strategie und kann Masking gezielt konstruieren, während der Detektor auf verrauschten aggregierten Daten operiert und Sensitivität gegen Spezifität abwägen muss. Eine hohe False-Positive-Rate – also die fälschliche Einstufung uninformierten Flows als toxisch – ist für den Broker kostspielig, da legitime Kunden verloren gehen können. Diese Gleichgewichtsspannung begrenzt, wie aggressiv Detektoren kalibriert werden können, und erhält damit Handlungsraum für gut gestaltete Masking-Systeme.

6. Regulatorische und ethische Dimensionen

6.1 Die Grenze zwischen Masking und Manipulation

Der regulatorische Status von Techniken zur Verschleierung von Orderflow bleibt in den meisten Rechtsordnungen rechtlich undefiniert. Die europäische MiFID-II-Regulierung enthält Vorschriften zur Marktmanipulation, diese sind jedoch in Bezug auf Preismanipulation formuliert und nicht in Bezug auf die Verschleierung von Handelsverhalten. Die US-SEC-Regel 15c3-5 („Market Access Rule“) regelt Risikokontrollen für den Marktzugang, befasst sich jedoch nicht direkt mit der absichtlichen Veränderung statistischer Eigenschaften von Orderflow.

Die konzeptionelle Trennlinie, die Regulierungsbehörden ziehen, verläuft zwischen zwei Arten von Verhalten. Die erste – legitime Ausführungsoptimierung, also Maßnahmen zur Verringerung des Markteinflusses und Verbesserung der Ausführungsqualität – ist Standard in der institutionellen Praxis. Die zweite – Handlungen, die andere Marktteilnehmer irreführen oder die Preisbildungsintegrität untergraben – ist verboten. Das Verbergen vor brokerseitigen Erkennungssystemen gehört formal zur ersten Kategorie, da es auf die Interaktion mit der Gegenpartei und nicht auf Preismanipulation abzielt. Mit der Anpassung regulatorischen Denkens an die Realität des KI-basierten Handels kann sich diese Grenze jedoch verschieben.

6.2 Verschärfte Anforderungen im Kontext algorithmischen Handels

Der regulatorische Druck auf algorithmischen Handel nahm im Zeitraum 2023–2026 allgemein zu. Anforderungen an die Registrierung algorithmischer Strategien, die Pflicht zur Aufbewahrung von Logs über Handelsentscheidungen und deren Verfügbarkeit für regulatorische Prüfungen schaffen operative Belastungen und eröffnen potenziell Wege für die rückwirkende Analyse von Masking-Praktiken. In diesem Kontext erhält die Dokumentation von Masking-Logik einen doppelten Charakter: Einerseits ist sie eine Compliance-Anforderung, andererseits kann sie in Untersuchungen als Beweismaterial dienen.

7. Fazit

Arbitragehandel im Jahr 2026 stellt ein mehrschichtiges Wettbewerbsumfeld dar, in dem technologische Exzellenz lediglich der Ausgangspunkt ist. Geschwindigkeit, Feed-Qualität und Hardwarebeschleunigung bilden ein Fundament, ohne das eine Teilnahme unmöglich ist – aber sie bestimmen nicht die Wettbewerbsergebnisse. Entscheidend ist vielmehr die Fähigkeit eines Teilnehmers, effizient zu handeln und dabei für zunehmend ausgefeilte Systeme zur Identifizierung von Orderflow unsichtbar zu bleiben.

Dieser Wandel hat tiefgreifende Folgen für die Struktur der Branche. Die Eintrittsbarriere in die Arbitrage hat sich von Kapital (Infrastruktur) zu intellektuellem Kapital (der Fähigkeit, wirksame Masking-Techniken zu entwickeln und zu pflegen) verschoben. Die Kommerzialisierung von Masking-Werkzeugen – deutlich sichtbar bei Plattformen wie SharpTrader mit integrierten Randomisierungsmechanismen sowie produktionsreifen Strategien wie Phantom Drift und dem Hybrid-Masking-Framework – signalisiert, dass Flow-Obfuskation von einer spezialisierten Kompetenz weniger Akteure zu einem Branchenstandard wird.

Die adversariale Dynamik zwischen Detektoren und Masking-Systemen wird sich aller Wahrscheinlichkeit nach weiter verschärfen, da beide Seiten ihre KI-Fähigkeiten ausbauen. Langfristig könnte dies zu einem von zwei Szenarien führen: entweder zu einem Gleichgewicht, in dem sich die Kosten von Masking und Erkennung gegenseitig neutralisieren und Arbitragegewinne verschwinden, wodurch die Märkte effizienter werden; oder zu einem dauerhaften Wettrüsten, in dem nur die technologisch fortschrittlichsten und anpassungsfähigsten Teilnehmer überleben. Welches Szenario eintritt, wird wesentlich vom regulatorischen Umfeld abhängen, das mit der Geschwindigkeit des technologischen Wandels im Jahr 2026 noch nicht Schritt gehalten hat.

Auch die gesellschaftliche Funktion moderner Arbitrage bleibt eine offene Frage: Wenn klassische Arbitrage als Mechanismus zur Korrektur von Preisineffizienzen diente und damit die Preisqualität verbesserte, könnte Arbitrage, die gezwungen ist, ihre Aktivität zu verschleiern, diese Funktion teilweise verlieren und stattdessen unter Bedingungen von Informationsasymmetrie Rentenextraktion betreiben. Für weiterführende Einblicke in dieses sich entwickelnde Feld bietet der Blog der BJF Trading Group fortlaufende Berichterstattung über die praktische Entwicklung von Arbitragestrategien, Masking-Techniken und Plattform-Updates.

Häufig gestellte Fragen (FAQ)

F1: Was ist Orderflow-Toxizität und warum ist sie 2026 wichtig?

Orderflow-Toxizität beschreibt das Ausmaß, in dem das Trading eines Kunden für den Liquiditätsanbieter aufgrund von Informationsasymmetrie systematisch verlustbringend ist. Im Jahr 2026 berechnen KI-gestützte brokerseitige Analysesysteme Toxizitätsscores in Echtzeit und weiten automatisch Spreads aus, wenden Last Look an oder beschränken den Zugang für identifizierte Arbitrageure. Ein hoher Toxizitätsscore bedroht direkt die Tragfähigkeit der Strategie.

F2: Warum ist der Infrastrukturvorteil als Differenzierungsmerkmal zurückgegangen?

Colocation, direkte Datenfeeds, FPGA-Beschleunigung und Mikrowellenverbindungen sind für alle ernsthaften Marktteilnehmer kommerziell verfügbar geworden. Die Kapitalbarriere ist gefallen, was zu Infrastrukturhomogenität unter führenden HFT-Firmen geführt hat. Wettbewerbsvorteile haben sich daher upstream verlagert – hin zur Qualität der Algorithmen und vor allem zur Fähigkeit, brokerseitiger Erkennung zu entgehen.

F3: Was ist die Phantom-Drift-Strategie und wie verschleiert sie Arbitrage?

Phantom Drift, entwickelt von der BJF Trading Group, ist eine Latenzarbitrage-Strategie, die ihre Aktivität tarnt, indem sie die Ausführung von Arbitragesignalen in eine martingaleartige Verhaltenshülle einbettet. Für Broker-Überwachungssysteme ähnelt der entstehende Orderstrom dem eines nicht informierten Teilnehmers mit aggressiver Positionsdurchschnittsbildung – ein Verhaltensprofil, das typischerweise mit uninformiertem Retail-Flow verbunden wird –, während der zugrunde liegende Vorteil aus latenzbedingten Preisabweichungen stammt. Die vollständige Dokumentation ist verfügbar unter: bjftradinggroup.com.

F4: Wie unterscheidet sich die Hybrid-Masking-Strategie von Phantom Drift?

Während Phantom Drift Verhaltensmimikry auf Ebene der Ausführungslogik adressiert, fungiert die Hybrid-Masking-Strategie als sekundäre, ergänzende Schicht. Sie führt parallel zum primären Arbitragemodul eine unabhängige MA-Trend- + Fibonacci-Pullback-Strategie aus und erzeugt damit einen Strom realistischer trendfolgender Limit-Orders, der das Verhaltensprofil des Kontos normalisiert. Die Kombination schafft einen multimodalen Trading-Fingerprint, der sowohl für automatisierte Systeme als auch für menschliche Broker-Reviewer deutlich schwerer als Arbitrage zu klassifizieren ist.

F5: Ist Orderflow-Masking legal?

In den meisten Rechtsordnungen fallen Flow-Masking-Techniken in ihrer derzeitigen Praxis in den Bereich legitimer Ausführungsoptimierung – eine Standardpraxis institutioneller Marktteilnehmer zur Verringerung des Markteinflusses. Sie richten sich auf die Interaktion mit Gegenparteien, nicht auf Preismanipulation. Allerdings entwickelt sich die regulatorische Landschaft weiter: Zunehmende Anforderungen an die Dokumentation algorithmischer Strategien und an Audit-Trails bedeuten, dass Unternehmen klare Aufzeichnungen über ihre Masking-Logik führen sollten, um die Compliance-Absicht nachweisen zu können.

F6: Welche Rolle spielt SharpTrader beim Masking?

SharpTrader ist die Flaggschiff-Plattform der BJF Trading Group für Arbitrage und Strategien. Neben der Kernfunktion der Arbitrageausführung bietet sie integrierte parametrierbare Timing-Randomisierung für mehrere Strategietypen, einen KI-Coder-Assistenten zur Entwicklung benutzerdefinierter Filter sowie native Integration mit Phantom-Drift- und Hybrid-Masking-Modulen. Sie unterstützt FIX-API- und cTrader-Konnektivität; die vollständige Dokumentation ist unter bjftradinggroup.com verfügbar.

F7: Werden Masking-Techniken wirksam bleiben, wenn sich KI-Detektoren verbessern?

Die adversariale Dynamik ist selbstverstärkend: Wenn Detektoren besser werden, muss sich Masking anpassen – und umgekehrt. Der strukturelle Vorteil gut designter Masking-Systeme liegt in ihrem Multi-Channel-Ansatz, bei dem gleichzeitig Verhaltens- und statistische Erkennungsdimensionen angegriffen werden. Hybride Architekturen, die verschiedene, locker korrelierte Verhaltensmuster kombinieren (wie im Hybrid-Masking-Framework), sind robuster als Einzeltechniken, gerade weil ihre Überwindung die gleichzeitige Niederlage mehrerer unabhängiger Erkennungssysteme erfordert.

Quellen und weiterführende Literatur

Akademische Quellen

- Glosten, L.R., & Harris, L.E. (1988). Estimating the components of the bid/ask spread. Journal of Financial Economics, 21(1), 123–142.

- Easley, D., Lopez de Prado, M.M., & O’Hara, M. (2011). The microstructure of the ‚Flash Crash‘: Flow toxicity, liquidity crashes, and the probability of informed trading. Journal of Portfolio Management, 37(2), 118–128.

- Budish, E., Cramton, P., & Shim, J. (2015). The High-Frequency Trading Arms Race: Frequent Batch Auctions as a Market Design Response. Quarterly Journal of Economics, 130(4), 1547–1621.

- Goodfellow, I., Pouget-Abadie, J., Mirza, M., et al. (2014). Generative Adversarial Networks. Advances in Neural Information Processing Systems, 27.

- Hasbrouck, J. (2007). Empirical Market Microstructure. Oxford University Press.

- Aldridge, I. (2013). High-Frequency Trading: A Practical Guide to Algorithmic Strategies and Trading Systems (2nd ed.). Wiley.

- Lopez de Prado, M. (2018). Advances in Financial Machine Learning. Wiley.

- European Securities and Markets Authority (ESMA). (2021). MiFID II/MiFIR Review Report on Algorithmic Trading.

Dokumentation und Blog der BJF Trading Group

- BJF Trading Group Inc. (2025). Hybrid Masking Strategy: MA Trend + Fibonacci Pullback Entry as ‚Noise‘ for Arbitrage alongside Phantom Drift. bjftradinggroup.com

- BJF Trading Group Inc. (2025). How to Mask Latency Arbitrage in Forex Trading — Complete Guide Part 2 (Phantom Drift). bjftradinggroup.com

- BJF Trading Group Inc. SharpTrader Platform Documentation. bjftradinggroup.com

- BJF Trading Group Inc. Blog — Arbitrage-Software, Forex-Trading, Strategieentwicklung. bjftradinggroup.com

- BJF Trading Group Inc. (2026). Does Retail Have a Chance in Arbitrage? bjftradinggroup.com

- BJF Trading Group Inc. (2026). White Paper 2026: The Future of Economic News Trading. bjftradinggroup.com

© 2026 BJF Trading Group Inc. | Ontario, Kanada | bjftradinggroup.com

Dieser Artikel dient ausschließlich Informations- und Bildungszwecken und stellt keine Finanzberatung dar.