English

English Deutsch

Deutsch 日本語

日本語 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

تطور تداول المراجحة في عام 2026: من سباق البنية التحتية إلى الإخفاء الذكي لتدفق الأوامر 26/03/2026 – Posted in: Arbitrage Software – Tags: AI order flow analysis, anti-arbitrage detection, anti-arbitrage detection bypass, arbitrage trading 2026, forex latency arbitrage, HFT obfuscation, Hybrid Masking strategy, intelligent order flow masking, latency arbitrage masking, order flow camouflage, PhantomDrift strategy, sharptrader, toxicity scoring

الملخص

تتناول هذه الورقة التحول البنيوي في تداول المراجحة حتى عام 2026، مع تركيز خاص على الانتقال من الميزة التنافسية القائمة على البنية التحتية إلى إخفاء تدفق الأوامر الذكي. وبينما لا تزال خدمات الاستضافة المشتركة (Colocation)، وتغذيات البيانات منخفضة الكمون، وتسريع العتاد تمثل متطلبات أساسية، فإنها لم تعد تشكل عوامل تمييز في سوق تستطيع فيه أنظمة الكشف المعتمدة على الذكاء الاصطناعي لدى الوسطاء التعرف على التدفق المطلع ومعاقبته في الوقت الفعلي. واستنادًا إلى تطبيقات تجارية منشورة — بما في ذلك استراتيجية Phantom Drift وإطار Hybrid Masking (المتوسطات المتحركة + فيبوناتشي) الذي طورته BJF Trading Group — تحلل الورقة كيف أصبح لزامًا على المراجحين المعاصرين توليد تدفق أوامر يبدو معقولًا إحصائيًا ومموهًا سلوكيًا للحفاظ على الوصول إلى السيولة التنافسية. كما تتناول الأبعاد التنظيمية والأخلاقية لهذه الممارسات.

1. المقدمة

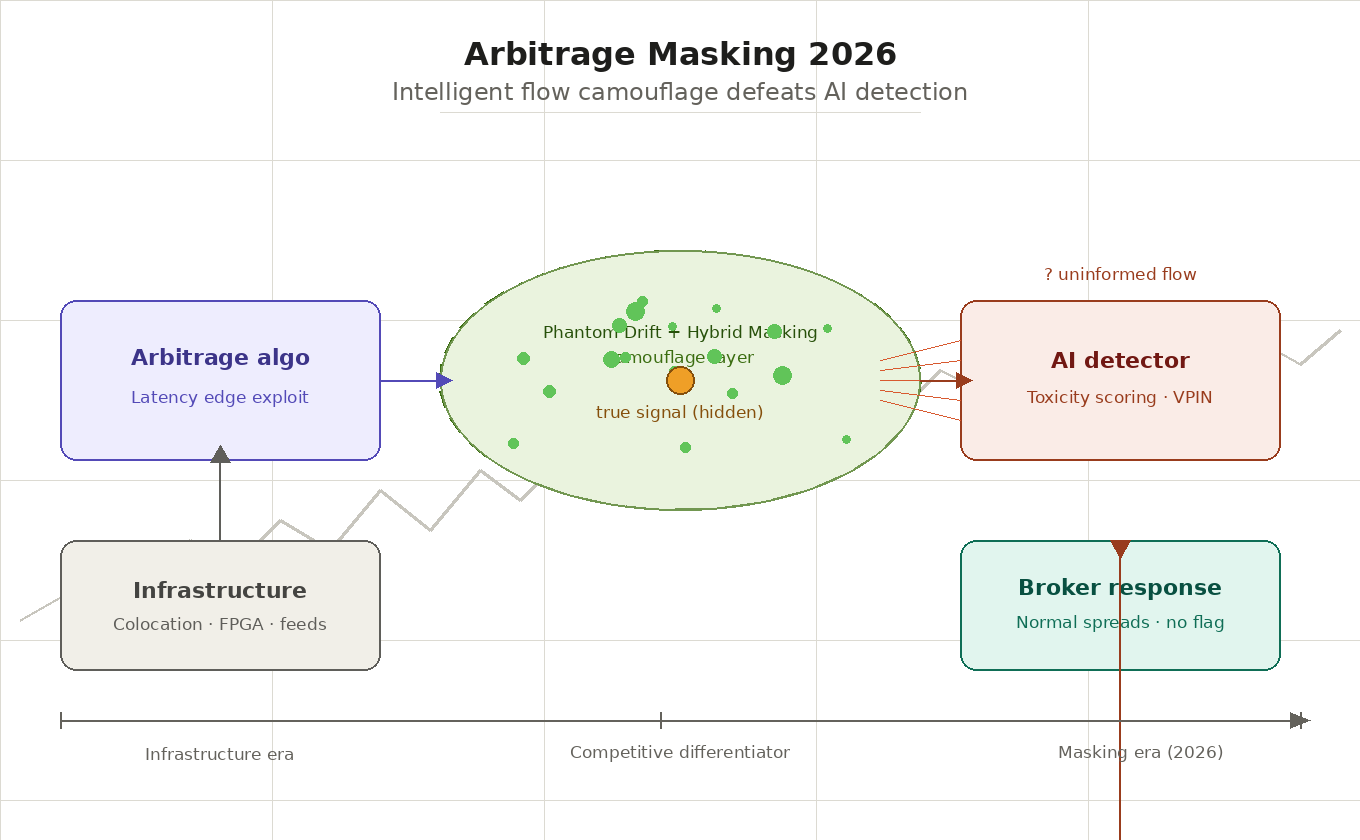

على مدى عدة عقود، كان تداول المراجحة في الأسواق المالية محكومًا بمبدأ تأسيسي واحد: من يكتشف أوجه عدم الكفاءة السعرية ويستغلها أولًا يحقق الربح. وقد أدى هذا المبدأ إلى نشوء صناعة التداول عالي التردد (HFT)، حيث كانت الميزة التنافسية تُقاس بالنانوثانية، وكانت الاستثمارات في البنية التحتية تصل إلى مئات الملايين من الدولارات. وكانت القرب المادي من محركات المطابقة، وجودة تغذيات بيانات السوق، وسعة النطاق الترددي — ولا تزال — شروط الدخول الضرورية.

غير أنه بحلول عام 2026 شهد المشهد التنافسي لتداول المراجحة تحولًا نوعيًا لا يمكن وصفه بمجرد كونه دورة أخرى من سباق التسلح التكنولوجي. فقد جعل نشر أنظمة التحليلات اللحظية المعتمدة على الذكاء الاصطناعي من قبل الوسطاء وصناع السوق ومزودي السيولة (LPs) نشاط المراجحة قابلًا للتحديد التلقائي بدقة غير مسبوقة. لقد أصبح تدفق الأوامر المثالي رياضيًا — وهو المثال الأعلى الذي سعى إليه كل متداول خوارزمي — مؤشرًا على السمية. والمفارقة صارخة: فالتداول المفرط في الكفاءة أصبح يُعاقب عبر تقييد الوصول إلى السيولة.

وتبحث هذه الورقة ثلاث ظواهر مترابطة: أولًا، تحول دور عوامل البنية التحتية في المراجحة الحديثة؛ ثانيًا، آليات الكشف القائم على الذكاء الاصطناعي لتدفق الأوامر وما يترتب عليه من آثار على المشاركين في السوق؛ وثالثًا، ظهور فئة جديدة من التقنيات — إخفاء التدفق الذكي — التي أصبحت تمثل عامل التمييز الرئيسي في البيئة التنافسية لعام 2026. كما تتناول الورقة الأبعاد التنظيمية والأخلاقية لهذه الممارسات، إذ لا تزال الحدود بين التمويه المشروع والتلاعب بالسوق موضع نقاش نشط.

2. عوامل التنافسية الكلاسيكية: شروط ضرورية فقدت قدرتها على التمييز

2.1 الاستضافة المشتركة (Colocation) والقرب المادي من محرك المطابقة

أصبح مفهوم الاستضافة المشتركة — أي وضع خوادم التداول على مقربة مباشرة من محرك المطابقة التابع للبورصة — معيارًا صناعيًا في أواخر العقد الأول من الألفية. والمنطق هنا واضح: سرعة الضوء محدودة، وكل متر من الكابل يضيف قدرًا من الكمون. وتقدم البورصات الكبرى في العالم — مثل NYSE وCME وEurex — خدمات الاستضافة المشتركة كمنتجات تجارية، مما يضفي طابعًا معياريًا على الوصول إلى أدنى قدر من الكمون لجميع المشاركين المستعدين لدفع الرسوم ذات الصلة.

وبحلول منتصف العقد الثاني من الألفية، كانت المنافسة في هذا المجال قد بلغت حدودًا فيزيائية: إذ أصبحت الكمونات داخل مراكز البيانات تُقاس بميكروثوانٍ أحادية الرقم، وأي تخفيض إضافي كان يتطلب الانتقال إلى حلول تكنولوجية مختلفة جذريًا — من روابط الألياف الضوئية إلى الاتصالات بالموجات الميكروية بل وحتى الليزر بين أماكن التداول. وتُعد البنية التحتية التي تربط بين شيكاغو ونيويورك مثالًا توضيحيًا على ذلك: إذ تحقق أبراج الموجات الميكروية نقل البيانات في نحو 4.09 ميلي ثانية مقابل 6.65 ميلي ثانية عبر الألياف، وهو فرق حاسم لمراجحة ما بين البورصات بين CME وNYSE.

ومع ذلك، وبحلول عام 2026، لم تعد الاستضافة المشتركة مصدرًا لميزة تنافسية مستدامة لسبب بسيط: لقد أصبحت متاحة لجميع المشاركين الجادين في السوق. وقد انخفض حاجز الدخول، وأصبح تجانس البنية التحتية بين كبرى شركات التداول عالي التردد يعني أن أي مكسب يحققه طرف ما على مستوى التموضع الفيزيائي يتم تعادله تلقائيًا باستثمارات مماثلة من المنافسين.

2.2 جودة تغذية بيانات السوق والمراجحة الزمنية (Latency Arbitrage)

تمثل تغذية بيانات السوق — أي تدفق الأسعار والأحجام وحالات دفتر الأوامر — العامل الكلاسيكي الثاني للتنافسية. ويمكن أن تتراوح الفجوة بين التغذية المباشرة من البورصة والتغذية المجمعة الموحدة من عدة ميكروثوانٍ إلى عدة ميلي ثوانٍ، وهي مدة كافية لبناء استراتيجية تداول كاملة على أساس ميزة معلوماتية.

وتستغل المراجحة الزمنية بالمعنى الكلاسيكي تحديدًا هذا اللاتناظر: فالمتداول الذي يتلقى تحديث السعر أسرع من منافسيه يستطيع تنفيذ صفقة عند سعر قديم قبل تصحيحه. وقد لفتت الجهات التنظيمية الانتباه مرارًا إلى هذه الممارسة — وقد وصفتها هيئة SEC، على وجه الخصوص، في تقاريرها بأنها قد تكون غير عادلة تجاه مستثمري التجزئة — إلا أنها تظل قانونية في معظم الولايات القضائية، ما دامت متطلبات الإفصاح مستوفاة.

وبحلول عام 2026، أصبحت جودة التغذيات المباشرة أيضًا موحدة إلى حد كبير بين المشاركين المحترفين. كما أدى ظهور تغذيات موحدة ذات معايير كمون مضمونة (كمون حتمي) من كبار مزودي بيانات السوق إلى مزيد من تآكل المزايا المرتبطة بالوصول المتمايز إلى المعلومات.

2.3 تسريع العتاد: FPGAs وتجاوز النواة (Kernel Bypass)

بالتوازي مع سباق البنية التحتية، نضجت الحلول العتادية لتسريع معالجة الأوامر. إذ تتيح المصفوفات المنطقية القابلة للبرمجة ميدانيًا (FPGAs) تنفيذ المنطق مباشرة على مستوى العتاد، متجاوزة نظام التشغيل، ومحققة كمونات ضمن نطاق النانوثانية الأحادية الرقم. كما تتيح تقنيات تجاوز النواة — مثل DPDK (Data Plane Development Kit) وRDMA (Remote Direct Memory Access) — نقل البيانات مباشرة بين بطاقة الشبكة وذاكرة التطبيق، بما يلغي العبء الزائد لنواة نظام التشغيل.

وقد أوجد هذا المزيج من التقنيات فئة من المشاركين القادرين على التفاعل مع أحداث السوق أسرع من أي حل برمجي. غير أن المنافسة هنا أيضًا أدت إلى تقارب في القدرات: فالشركات الرائدة في مجال التداول عالي التردد تستخدم حزمًا تقنية متشابهة، والفجوة في الأداء بينها تتحدد بدرجة أقل فأقل بالعتاد وبدرجة أكبر بجودة الخوارزميات — والأهم من ذلك — بالقدرة على تجنب التعرف عليها.

وعليه، فإن عوامل البنية التحتية بحلول عام 2026 أصبحت تشكل أساسًا ضروريًا ولكن غير كافٍ لنشاط المراجحة. فهي تجيب عن سؤال: هل يمكنك التداول؟ لكنها لا تجيب عن سؤال: هل سيسمح لك بالتداول؟ وهذا السؤال الثاني تحديدًا هو الذي أصبح مركزيًا في الممارسة الحديثة.

3. الكشف بالذكاء الاصطناعي وسمية التدفق: التهديد الجديد للمراجحين

3.1 ظهور أنظمة التحليلات اللحظية على جانب الطرف المقابل

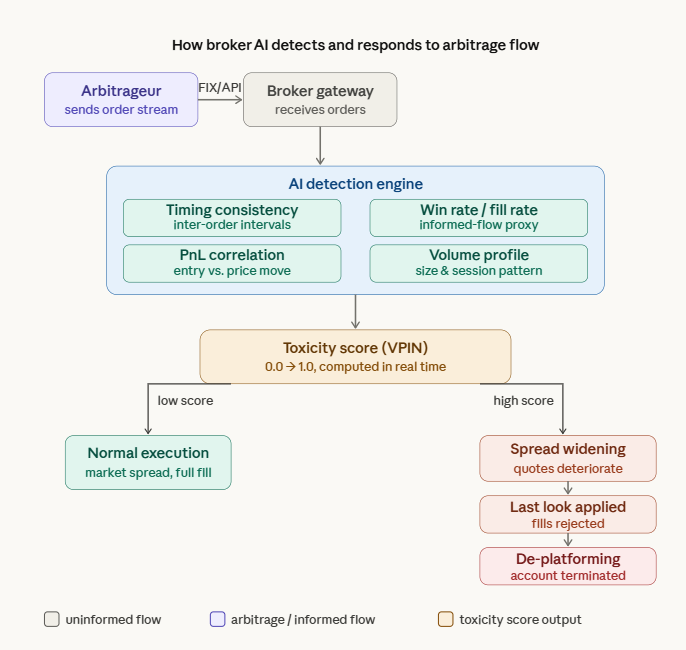

أدى انتشار تعلم الآلة وتوافر الحوسبة عالية الأداء، بحلول منتصف العشرينيات، إلى قيام أكبر الوسطاء وصناع السوق وشبكات الاتصال الإلكترونية (ECNs) بنشر أنظمة ذكاء اصطناعي خاصة لتحليل تدفق أوامر العملاء في الوقت الفعلي. وتُعرض هذه الأنظمة من قبل المشاركين في السوق على أنها أدوات لإدارة المخاطر وتحسين السيولة — لكنها في الواقع تعمل ككواشف للعملاء “السامين”: أي أولئك الذين يكون تداولهم غير مربح على نحو منهجي لمزود السيولة بسبب عدم تماثل المعلومات.

وتحلل هذه الأنظمة عددًا كبيرًا من المتغيرات ضمن نافذة زمنية متحركة: معدل التنفيذ، والاتساق الزمني، ونسبة الصفقات الرابحة إلى الخاسرة، والارتباط بين نقاط الدخول والتحركات السعرية اللاحقة، وملفات الحجم، وتوزيعات النشاط داخل اليوم. ويتيح الجمع بين هذه المقاييس فصل التدفق المطلع — أي تدفق الأوامر الحامل لمعلومات عن التحركات المستقبلية للأسعار — عن التدفق غير المطلع الناتج عن المشاركين الأفراد بدقة عالية.

3.2 مفهوم درجة السمية والاختيار العكسي

ينبع مفهوم “سمية” تدفق الأوامر من الأدبيات الأكاديمية الخاصة بالبنية المجهرية للسوق. فقد أرست الدراسة التأسيسية التي قدمها Glosten وHarris (1988) الأساس النظري لتفكيك الفارق السعري بين العرض والطلب إلى مكونات معلوماتية وتشغيلية. ثم جرى تفعيل هذا المفهوم عمليًا عبر مقياس VPIN (الاحتمال المتزامن حجميًا للتداول المطلع)، الذي اقترحه Easley وLopez de Prado وO’Hara عام 2011، والذي يقيّم احتمال أن يكون للطرف المقابل ميزة معلوماتية.

وفي التطبيقات العملية، تمثل درجة السمية مؤشرًا يُحدَّث ديناميكيًا ويعكس احتمال أن يكون عميل معين يتداول بناءً على معلومات غير متاحة لصانع السوق. وتشير القيمة المرتفعة إلى أن كل معاملة مع هذا العميل تكون، في المتوسط، خاسرة لمزود السيولة بسبب الاختيار العكسي — أي الظاهرة التي يخسر فيها أحد طرفي الصفقة بشكل منهجي أمام الآخر نتيجة عدم تماثل المعلومات.

3.3 نتائج ارتفاع درجة السمية: من توسيع الفوارق السعرية إلى الإقصاء من المنصة

يتخذ رد الوسطاء ومزودي السيولة على ارتفاع درجة سمية العميل عدة آليات متفاوتة الشدة. في المستوى الأول: توسيع الفارق السعري ديناميكيًا — حيث يقوم صانع السوق تلقائيًا بإفساد الأسعار المعروضة للمراجحين المحددين، بما يجعل استراتيجيتهم غير مربحة دون رفض صريح للخدمة. المستوى الثاني: “النظرة الأخيرة” (Last Look) — وهو حق مزود السيولة في رفض الأمر حتى بعد استلامه إذا تحرك السعر بشكل معاكس خلال المعالجة. المستوى الثالث: قيود صريحة — مثل حدود الحجم، أو تكرار الأوامر، أو الأدوات المتاحة.

أما النتيجة الأشد خطورة فهي الإقصاء من المنصة — أي إنهاء اتفاقية الوساطة أو رفض توفير السيولة. وفي بيئة تصبح فيها سمعة تدفق التداول أصلًا قائمًا بذاته، فإن فقدانها يعقد بشكل كبير البحث عن أطراف مقابلة جديدة، إذ يتبادل الوسطاء بشكل متزايد معلومات العملاء عبر قواعد بيانات القطاع والقنوات غير الرسمية.

4. إخفاء تدفق أوامر المراجحة: التقنيات والمبادئ

4.1 المفارقة الأساسية: لماذا الكمال سام؟

تتمثل المفارقة المركزية للمراجحة الحديثة فيما يلي: إن تدفق الأوامر المحسَّن عبر جميع المعايير الكلاسيكية — أعلى معدل فوز، وأدنى خسائر في الصفقات الخاسرة، وتوافق زمني دقيق مع التحركات السعرية — هو الأكثر سهولة في التعرف عليه. فتيار الأوامر المثالي إحصائيًا لا يظهر طبيعيًا بين المشاركين الأفراد أو المؤسسات غير المطلعة. وبالتالي، فإن اكتشافه بثقة عالية يشير إلى نشاط مراجحة.

وهذا يعني أن هدف الإخفاء ليس إخفاء الربحية بحد ذاتها، بل إعادة إنتاج الخصائص الإحصائية النموذجية لتدفق الأوامر غير الاتجاهي. وبعبارة أخرى، يجب أن يبدو المراجح وكأنه مشارك يتداول لأسباب لا صلة لها بالميزة المعلوماتية — مع الاحتفاظ بهذه الميزة كاملة.

4.2 عشوائية التوقيت: الطبقة البنيوية للإخفاء

تتضمن إحدى أكثر التقنيات استخدامًا إدخال تأخيرات عشوائية متعمدة في عملية تنفيذ الأوامر. فعندما تُظهر الفواصل الزمنية بين الأوامر انتظامًا عاليًا — وهو ما يميز الأنظمة الخوارزمية العاملة في الزمن الحقيقي الصارم — فإن ذلك وحده يشكل إشارة قوية للكاشف. ويؤدي إدخال ضوضاء شبه عشوائية بمعلمات تحاكي توزيع الكمون لدى المتداول البشري أو خوارزمية التنفيذ المؤسسية إلى تقليل دقة التصنيف بدرجة كبيرة.

وفي التطبيق العملي، توفر منصة SharpTrader آليات عشوائية توقيت مدمجة عبر عدد كبير من استراتيجيات المراجحة. وتتيح وظيفة العشوائية في SharpTrader تحديد نطاقات تأخير عشوائي بين إرسال الأوامر بشكل معلمي، وتغيير فواصل الدخول حسب ظروف السوق، وبالتالي تدمير الأنماط الزمنية الحتمية التي تميز خوارزميات المراجحة الخالصة. وهذا يجعل المنصة مثالًا بارزًا على كيفية انتقال أدوات الإخفاء من التطوير الداخلي المخصص إلى الحلول التجارية المتاحة.

ومن الناحية التقنية، تُنفذ العشوائية من خلال مولدات أرقام عشوائية ذات توزيعات محددة — مثل التوزيعات اللوغاريتمية الطبيعية المميزة لأزمنة رد الفعل البشرية — أو من خلال أخذ عينات من بيانات تاريخية حول سلوك المجموعة المستهدفة بالتقليد. وهناك نقطة شديدة الأهمية: يجب ألا تكون الضوضاء موزعة توزيعًا منتظمًا، لأن التوزيع المنتظم بحد ذاته شذوذ إحصائي يسهل على الكواشف الحديثة رصده.

4.3 المحاكاة السلوكية: استراتيجية Phantom Drift

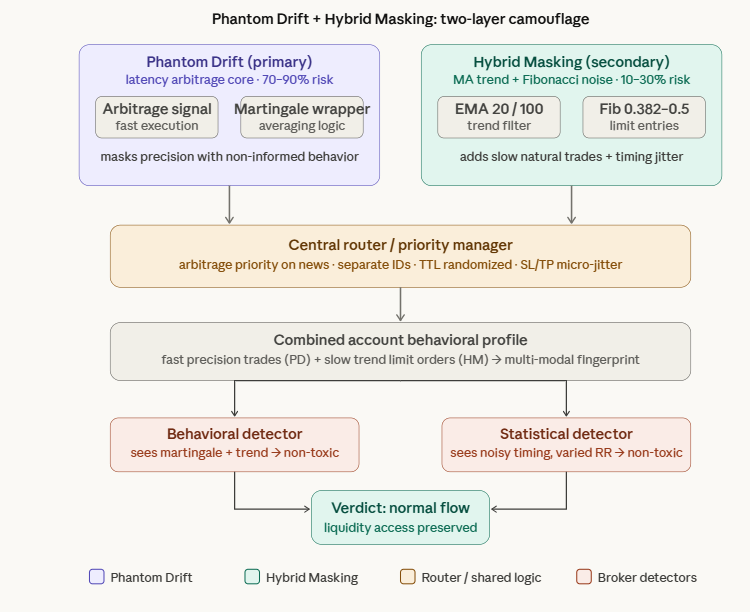

تنطوي طبقة أعمق من الإخفاء على أكثر من مجرد عشوائية التوقيت؛ فهي تتضمن تقليد الأنماط السلوكية المميزة لفئات معينة من المشاركين في السوق. ومن بين أكثر المقاربات ابتكارًا على المستوى المعماري استراتيجية Phantom Drift التي طورتها BJF Trading Group، والتي تخفي نشاط المراجحة من خلال مزجه مع منطق إدارة صفقات على نمط المضاعفة (Martingale).

Phantom Drift — المفهوم الأساسي: يُنفذ إشعار المراجحة داخل غلاف سلوكي يحاكي إدارة مراكز على نمط المضاعفة — أي مضاعفة المركز بشكل منهجي ضد الحركة السعرية المعاكسة. ومن منظور مراقب خارجي أو نظام كشف لدى الوسيط يقوم بتحليل سلاسل الأوامر، فإن هذا النوع من التدفق يُظهر خصائص نموذجية لمشارك غير مطلع يستخدم إدارة مراكز عدوانية: زيادة الأحجام في مواجهة الحركة غير المواتية، ومتوسط الخسائر، وغياب ارتباط واضح بإشارات الأسعار الرائدة. وهكذا تُخفى الطبيعة المراجحية للإشارة الأساسية خلف نمط لإدارة المخاطر يبدو غير منطقي ظاهريًا.

وتنبع فعالية هذا النهج من أن استراتيجيات المضاعفة معروفة جيدًا لدى الوسطاء باعتبارها مصدرًا لتدفق غير مطلع: إذ إن عدم ربحيتها على المدى الطويل يجعل هؤلاء العملاء أطرافًا مقابلة مرغوبة بالنسبة لصناع السوق. وبالتالي، فإن تقليد هذه الفئة من المشاركين يخلق غطاءً قويًا للتدفق المطلع.

4.4 الإخفاء الهجين: الجمع بين طبقات الحماية

تتمثل الخطوة المنطقية التالية في تقنية المحاكاة السلوكية في دمجها مع العشوائية البنيوية — وهو نهج موثق في استراتيجية الإخفاء الهجين المنشورة من BJF Trading Group. وتستخدم هذه الاستراتيجية نظام دخول قائم على اتجاه المتوسطات المتحركة + تصحيح فيبوناتشي كـ”ضوضاء ذات توقع إيجابي” تعمل إلى جانب وحدة المراجحة الرئيسية (Phantom Drift).

الإخفاء الهجين — البنية التقنية: تحدد الاستراتيجية اتجاه السوق باستخدام نظام مزدوج للمتوسطات المتحركة الأسية (EMA 20 كمتوسط سريع وEMA 100 كمتوسط بطيء). وبعد تقاطع تصحيحي للمتوسطات، تُحسب مستويات تصحيح فيبوناتشي على آخر دفعة اتجاهية. وتوضع أوامر حدية معلقة عند منطقة التصحيح 0.382–0.5، مع وقف خسارة يتجاوز مستوى 0.786. وينتج عن ذلك سلاسل صفقات — دخولات حدية عند تراجعات الاتجاه، وفترات احتفاظ متغيرة، وهندسة واقعية لأوامر الوقف/الهدف — لا يمكن تمييزها عن التداول المنهجي التقديري. كما أن عشوائية فترات صلاحية الأوامر المعلقة (TTL)، وتقسيم الدخول بين 0.382 و0.5، وإضافة اهتزازات دقيقة إلى مستويات وقف الخسارة/جني الأرباح (±0.1–0.2×ATR) تمنع طبقة الإخفاء نفسها من تشكيل نمط يمكن اكتشافه.

وتكمن القيمة الأساسية للنهج الهجين في قدرته على مهاجمة قناتين مستقلتين للكشف في الوقت ذاته. فالكاشف السلوكي الذي يحلل منطق قرارات التداول يرى نمطًا يتبع الاتجاه. أما الكاشف الإحصائي الذي يحلل الخصائص الزمنية للتدفق فيرى إيقاعًا غير منتظم ومشوشًا للأوامر. ولكي يصنف مثل هذا التدفق على أنه مراجحة تصنيفًا صحيحًا، يجب على نظام الكشف أن يتغلب على كلتا الطبقتين الدفاعيتين معًا — وهي مهمة أكثر تعقيدًا بكثير من تجاوز أي منهما على حدة.

4.5 تجزئة الأوامر والتنويع عبر حسابات متعددة

يتضمن بُعد إضافي من الإخفاء توزيع النشاط التداولي عبر عدة حسابات وعدة وسطاء بحيث لا يحصل أي طرف مقابل منفرد على الصورة الكاملة اللازمة للتعرف على النمط. وعندما لا ترى تحليلات الوسيط سوى جزء من التدفق الإجمالي للأوامر، فإن الدلالة الإحصائية لإشارات السمية تنخفض — خاصة عبر النوافذ الزمنية القصيرة.

وتولد خوارزميات التنفيذ المؤسسي — مثل TWAP وVWAP وImplementation Shortfall — أنماطًا مميزة لتجزئة الأوامر الكبيرة. ويسمح تقليد هذه الأنماط لتدفق المراجحة بأن يشبه التدفق المؤسسي، الذي ينظر إليه صانعو السوق على أنه أقل سمية. كما أن التنويع عبر أدوات ذات هياكل ارتباط مختلفة يساهم أيضًا في تشتيت النمط المميز للمراجحة الخالصة.

5. الذكاء الاصطناعي في مواجهة الذكاء الاصطناعي: ديناميكيات التكيف المتبادل

5.1 الديناميكيات الخصومية وسباق الكشف

يمثل التفاعل بين كواشف الذكاء الاصطناعي على جانب الوسيط وأنظمة الإخفاء على جانب المراجح مثالًا نموذجيًا للديناميكيات الخصومية — وهي ظاهرة مدروسة جيدًا في الأمن السيبراني وموصوفة في نظرية التعلم الآلي الخصومي. فالكاشف يتدرب على أنماط التدفق السام، والمراجح يكيف تدفقه للتهرب من الكشف، ثم يعيد الكاشف التدريب على بيانات جديدة — وتستمر الدورة على هذا النحو.

ويكمن الفرق الجوهري بين هذا السباق وسباق التسلح التكنولوجي التقليدي في أن سرعة التكيف لا تقيدها المعلمات الفيزيائية (كمون الشبكة، سرعة المعالج)، بل يحدها معدل تراكم بيانات التدريب والموارد الحاسوبية اللازمة لإعادة تدريب النماذج. وهذا يخلق ديناميكية مختلفة نوعيًا: إذ تكون الميزة بطبيعتها مؤقتة وتتآكل حتمًا مع تحديث الطرف المقابل لنماذجه.

5.2 هياكل شبيهة بـ GAN في توليد تدفق مقنع

يتجه المسار الأكثر تقدمًا من الناحية التقنية في هذا المجال نحو هياكل مشابهة للشبكات التوليدية الخصومية (GANs) لتخليق تدفق أوامر لا يمكن تمييزه عن التداول غير الاتجاهي. والفكرة هي أن يتعلم نموذج مولد إنتاج تدفقات أوامر لا يستطيع نموذج مميز (يحاكي كاشف الوسيط) تصنيفها على أنها سامة، مع تدريب كلا المكونين في الوقت نفسه ضمن عملية خصومية.

غير أن التطبيق العملي يواجه عدة قيود. فتدريب النموذج المميز يتطلب الوصول إلى بيانات حقيقية حول كيفية استجابة كواشف الوسطاء لأنماط مختلفة — وهي معلومات لا يميل الوسطاء إلى مشاركتها. وعلاوة على ذلك، يجب أن يظل التدفق “المقنع” المولد مربحًا، مما يخلق توترًا بين تحسين عدم القابلية للتمييز وتحسين العوائد.

5.3 عدم تماثل المعلومات وآثاره

من المزايا البنيوية المهمة التي يتمتع بها الوسطاء في هذا السباق، وصولهم إلى بيانات مجمعة عبر قاعدة العملاء بأكملها. فكاشف الوسيط لا يتدرب فقط على تدفق مراجع واحد بعينه، بل على إحصاءات تشمل آلاف العملاء، ما يتيح مصنفات أكثر صلابة بكثير. أما المراجع، فعلى النقيض، فلا يرى إلا تدفقه الخاص واستجابات السوق — الأمر الذي يحد ماديًا من قدرته على تقييم فعالية الإخفاء.

ومع ذلك، يحتفظ المراجع بميزة أساسية واحدة: فهو يعرف الطبيعة الحقيقية لاستراتيجيته ويمكنه تصميم الإخفاء عمدًا، في حين يعمل الكاشف على بيانات كلية مشوشة ويجب عليه موازنة حساسية المصنف مقابل نوعيته. كما أن ارتفاع معدل الإيجابيات الكاذبة — أي التصنيف الخاطئ للتدفق غير المطلع على أنه سام — يمثل تكلفة على الوسيط تتمثل في خسارة عملاء شرعيين. ويحد هذا التوتر التوازني من مدى شراسة معايرة الكواشف، محافظًا بذلك على مساحة تشغيل لأنظمة الإخفاء المصممة جيدًا.

6. الأبعاد التنظيمية والأخلاقية

6.1 الحد الفاصل بين الإخفاء والتلاعب

لا يزال الوضع التنظيمي لتقنيات إخفاء تدفق الأوامر غير محدد قانونيًا في معظم الولايات القضائية. فالتنظيم الأوروبي MiFID II يتضمن أحكامًا تتعلق بالتلاعب بالسوق، لكنه يصوغها فيما يتعلق بالتلاعب بالأسعار لا بإخفاء السلوك التداولي. أما قاعدة SEC Rule 15c3-5 (“قاعدة الوصول إلى السوق”) فتنظم ضوابط المخاطر المتعلقة بالوصول إلى السوق، لكنها لا تتناول مباشرة التعديل المتعمد للخصائص الإحصائية لتدفق الأوامر.

ويتمحور الخط المفاهيمي الذي ترسمه الجهات التنظيمية بين نوعين من السلوك. الأول: التحسين المشروع للتنفيذ، أي أي إجراء يهدف إلى تقليل أثر السوق وتحسين جودة التنفيذ، وهو ممارسة مؤسسية معيارية. والثاني: الأفعال التي تضلل المشاركين الآخرين في السوق أو تقوض نزاهة التسعير، وهي أفعال محظورة. وينتمي الإخفاء من أنظمة الكشف لدى الوسطاء رسميًا إلى النوع الأول، لأنه يستهدف التفاعل مع الطرف المقابل لا التلاعب بالأسعار. غير أن هذه الحدود قد تتغير مع تكيف الفكر التنظيمي مع واقع التداول المعتمد على الذكاء الاصطناعي.

6.2 تشديد المتطلبات في سياق التداول الخوارزمي

اشتد الضغط التنظيمي على التداول الخوارزمي عمومًا خلال الفترة 2023–2026. كما أن متطلبات تسجيل الاستراتيجيات الخوارزمية، والاحتفاظ الإلزامي بسجلات قرارات التداول، وإتاحتها للمراجعة التنظيمية، تخلق أعباء تشغيلية وتفتح محتملًا مسارات للتحليل اللاحق لممارسات الإخفاء. وفي هذا السياق، يكتسب توثيق منطق الإخفاء طابعًا مزدوجًا: فمن جهة، هو مطلب امتثال؛ ومن جهة أخرى، قد يشكل مادة إثباتية في التحقيقات.

7. الخاتمة

يمثل تداول المراجحة في عام 2026 بيئة تنافسية متعددة الطبقات يكون فيها التفوق التكنولوجي مجرد نقطة البداية. فالسرعة، وجودة التغذية، وتسريع العتاد تشكل أساسًا يستحيل من دونه المشاركة — لكنها لا تحدد النتائج التنافسية. وما يحدد النتائج هو قدرة المشارك على التداول بكفاءة مع البقاء غير مرئي لأنظمة التعرف على تدفق الأوامر المتزايدة التطور.

ولهذا التحول آثار عميقة على بنية الصناعة. فقد انتقل حاجز الدخول إلى المراجحة من رأس المال (البنية التحتية) إلى رأس المال الفكري (القدرة على تطوير وصيانة تقنيات إخفاء فعالة). إن تسويق أدوات الإخفاء — كما يتضح بجلاء في منصات مثل SharpTrader المزودة بآليات عشوائية مدمجة، وفي الاستراتيجيات الجاهزة للإنتاج مثل Phantom Drift وإطار Hybrid Masking — يشير إلى أن تعمية التدفق تنتقل من كونها خبرة مصممة خصيصًا لقلة قليلة إلى معيار صناعي.

ومن المرجح أن تتصاعد الديناميكيات الخصومية بين الكواشف وأنظمة الإخفاء مع توسع قدرات كلا الجانبين في الذكاء الاصطناعي. وعلى المدى البعيد، قد يقود ذلك إلى أحد سيناريوهين: إما توازن تُعادل فيه تكاليف الإخفاء والكشف أرباح المراجحة، مما يجعل الأسواق أكثر كفاءة؛ أو سباق تسلح دائم لا ينجو فيه إلا أكثر المشاركين تقدمًا من الناحية التكنولوجية وقدرةً على التكيف. وأي السيناريوهين سيتحقق سيتحدد إلى حد كبير بالبيئة التنظيمية التي لم تلحق، حتى عام 2026، بسرعة التغير التكنولوجي.

كما تظل الوظيفة الاجتماعية للمراجحة الحديثة سؤالًا مفتوحًا: فإذا كانت المراجحة الكلاسيكية تؤدي وظيفة تصحيح أوجه عدم الكفاءة السعرية وتحسين جودة التسعير، فإن المراجحة التي تُجبر على إخفاء نشاطها قد تتخلى جزئيًا عن هذه الوظيفة، لتستبدلها باستخراج الريع في ظل عدم تماثل المعلومات. ولمزيد من القراءة حول هذا المجال المتطور، يواصل مدونة BJF Trading Group تقديم تغطية مستمرة للتطوير العملي لاستراتيجيات المراجحة، وتقنيات الإخفاء، وتحديثات المنصات.

الأسئلة الشائعة (FAQ)

س1: ما هي سمية تدفق الأوامر، ولماذا تهم في عام 2026؟

تشير سمية تدفق الأوامر إلى الدرجة التي يكون فيها تداول العميل خاسرًا على نحو منهجي لمزود السيولة بسبب عدم تماثل المعلومات. وفي عام 2026، تقوم أنظمة التحليل المعتمدة على الذكاء الاصطناعي لدى الوسطاء بحساب درجات السمية في الوقت الفعلي وتقوم تلقائيًا بتوسيع الفوارق السعرية، أو تطبيق “النظرة الأخيرة”، أو تقييد الوصول للعملاء المراجحين الذين يتم التعرف عليهم. وتمثل درجة السمية المرتفعة تهديدًا مباشرًا لاستدامة الاستراتيجية.

س2: لماذا تراجعت ميزة البنية التحتية كعامل تمييز؟

أصبحت الاستضافة المشتركة، وتغذيات البيانات المباشرة، وتسريع FPGA، وروابط الموجات الميكروية متاحة تجاريًا لجميع المشاركين الجادين في السوق. وقد انخفض حاجز رأس المال، مما أدى إلى تجانس البنية التحتية بين شركات التداول عالي التردد من المستوى الأعلى. وبالتالي، انتقلت الميزة التنافسية إلى أعلى السلسلة لتتمثل في جودة الخوارزميات، والأهم من ذلك، القدرة على تجنب الكشف من جانب الوسيط.

س3: ما هي استراتيجية Phantom Drift، وكيف تُخفي المراجحة؟

تُعد Phantom Drift، التي طورتها BJF Trading Group، استراتيجية مراجحة زمنية في سوق الفوركس تقوم بتمويه نشاطها من خلال دمج تنفيذ إشارات المراجحة ضمن غلاف سلوكي يشبه أسلوب المضاعفة (Martingale). ومن منظور أنظمة المراقبة لدى الوسطاء، يبدو تدفق الأوامر الناتج كأنه تدفق صادر عن مشارك غير مطلع يستخدم متوسط مراكز عدواني — وهو ملف سلوكي يرتبط عادةً بتدفق تجزئة غير مطلع — بينما تستمد الميزة الأساسية من فروقات الأسعار القائمة على الكمون. والوثائق الكاملة متاحة على: bjftradinggroup.com.

س4: كيف تختلف استراتيجية Hybrid Masking عن Phantom Drift؟

بينما تعالج Phantom Drift المحاكاة السلوكية على مستوى منطق التنفيذ، فإن استراتيجية Hybrid Masking تعمل كطبقة ثانوية مساعدة. فهي تشغل استراتيجية مستقلة تعتمد على اتجاه المتوسطات المتحركة + تصحيحات فيبوناتشي إلى جانب وحدة المراجحة الأساسية، مولدةً تدفقًا من أوامر الحد الواقعية المتبعة للاتجاه بما يُطبع الملف السلوكي للحساب بطابع طبيعي. ويخلق هذا الدمج بصمة تداول متعددة الأنماط يصعب بدرجة كبيرة على كل من الأنظمة الآلية والمراجعين البشريين لدى الوسطاء تصنيفها على أنها مراجحة.

س5: هل إخفاء تدفق الأوامر قانوني؟

في معظم الولايات القضائية، تقع تقنيات إخفاء التدفق كما تُمارس حاليًا ضمن نطاق التحسين المشروع للتنفيذ — وهو ممارسة مؤسسية معيارية تهدف إلى تقليل أثر السوق. وهي موجهة إلى التفاعل مع الطرف المقابل، لا إلى التلاعب بالأسعار. غير أن المشهد التنظيمي يتطور: فالمتطلبات المتزايدة لتوثيق الاستراتيجيات الخوارزمية ومسارات التدقيق تعني أن على الشركات الاحتفاظ بسجلات واضحة لمنطق الإخفاء لإثبات نية الامتثال.

س6: ما الدور الذي تؤديه SharpTrader في الإخفاء؟

تُعد SharpTrader المنصة الرئيسية للمراجحة والاستراتيجيات لدى BJF Trading Group. وإلى جانب التنفيذ الأساسي للمراجحة، توفر عشوائية توقيت معلمية مدمجة عبر أنواع متعددة من الاستراتيجيات، ومساعد ترميز قائم على الذكاء الاصطناعي لتطوير المرشحات المخصصة، وتكاملًا أصيلًا مع وحدات Phantom Drift وHybrid Masking. كما تدعم اتصال FIX API وcTrader، مع وثائق كاملة على bjftradinggroup.com.

س7: هل ستبقى تقنيات الإخفاء فعالة مع تحسن كواشف الذكاء الاصطناعي؟

إن الديناميكية الخصومية ذاتية الاستمرار: فكلما تحسنت الكواشف، وجب أن يتكيف الإخفاء، والعكس صحيح. وتكمن الميزة البنيوية للإخفاء المصمم جيدًا في نهجه متعدد القنوات — إذ يهاجم في آن واحد أبعاد الكشف السلوكي والإحصائي. وتكون البنى الهجينة التي تجمع بين أنماط سلوكية متنوعة وضعيفة الارتباط فيما بينها (كما في إطار Hybrid Masking) أكثر متانة من الأساليب أحادية التقنية، لأن تجاوزها يتطلب التغلب المتزامن على عدة أنظمة كشف مستقلة.

المراجع وقراءات إضافية

المصادر الأكاديمية

- Glosten, L.R., & Harris, L.E. (1988). Estimating the components of the bid/ask spread. Journal of Financial Economics, 21(1), 123–142.

- Easley, D., Lopez de Prado, M.M., & O’Hara, M. (2011). The microstructure of the ‘Flash Crash’: Flow toxicity, liquidity crashes, and the probability of informed trading. Journal of Portfolio Management, 37(2), 118–128.

- Budish, E., Cramton, P., & Shim, J. (2015). The High-Frequency Trading Arms Race: Frequent Batch Auctions as a Market Design Response. Quarterly Journal of Economics, 130(4), 1547–1621.

- Goodfellow, I., Pouget-Abadie, J., Mirza, M., et al. (2014). Generative Adversarial Networks. Advances in Neural Information Processing Systems, 27.

- Hasbrouck, J. (2007). Empirical Market Microstructure. Oxford University Press.

- Aldridge, I. (2013). High-Frequency Trading: A Practical Guide to Algorithmic Strategies and Trading Systems (2nd ed.). Wiley.

- Lopez de Prado, M. (2018). Advances in Financial Machine Learning. Wiley.

- European Securities and Markets Authority (ESMA). (2021). MiFID II/MiFIR Review Report on Algorithmic Trading.

وثائق ومدونة BJF Trading Group

- BJF Trading Group Inc. (2025). Hybrid Masking Strategy: MA Trend + Fibonacci Pullback Entry as ‘Noise’ for Arbitrage alongside Phantom Drift. bjftradinggroup.com

- BJF Trading Group Inc. (2025). How to Mask Latency Arbitrage in Forex Trading — Complete Guide Part 2 (Phantom Drift). bjftradinggroup.com

- BJF Trading Group Inc. SharpTrader Platform Documentation. bjftradinggroup.com

- BJF Trading Group Inc. Blog — Arbitrage Software, Forex Trading, Strategy Development. bjftradinggroup.com

- BJF Trading Group Inc. (2026). Does Retail Have a Chance in Arbitrage? bjftradinggroup.com

- BJF Trading Group Inc. (2026). White Paper 2026: The Future of Economic News Trading. bjftradinggroup.com

© 2026 BJF Trading Group Inc. | أونتاريو، كندا | bjftradinggroup.com

هذه المقالة مقدمة لأغراض إعلامية وتعليمية فقط ولا تشكل نصيحة مالية.