English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia 中文

中文

Robot Forex Phi-Arbitrage: Chiến lược, Rủi ro và Tương lai 2027+ (AI, Phương pháp Lượng tử, Xác minh Blockchain) 09/01/2026 – Posted in: Forex trading

Robot Forex thường được phân loại thành hai nhóm lớn: arbitrage và non-arbitrage.

Arbitrage cố gắng khai thác lợi nhuận từ các bất hiệu quả của thị trường (chênh lệch giá, độ trễ, nguồn feed khác nhau, khác biệt trong khớp lệnh).

Robot non-arbitrage tạo lợi nhuận theo cách khác: chúng tìm kiếm các mô hình hành vi thị trường lặp lại—xu hướng, pullback, xung lực, chu kỳ biến động, và phản ứng do sự kiện thúc đẩy.

Đó là lý do vì sao các hệ thống như vậy dễ triển khai hơn với hầu hết broker và trên nhiều nền tảng, nhưng chúng phụ thuộc mạnh hơn vào các pha thị trường và quản trị rủi ro một cách bài bản.

Dưới đây là các loại chiến lược non-arbitrage chính, ưu điểm và hạn chế của chúng, cùng một so sánh thẳng thắn với các chiến lược arbitrage.

1) Trend Following: Đi Theo Xu Hướng

Bản chất:

Robot vào lệnh khi có một chuyển động đã được xác nhận (phá vỡ biên độ, giao cắt đường trung bình động, bộ lọc sức mạnh xu hướng) và giữ vị thế khi xu hướng còn tồn tại. Trailing stop, chốt lời từng phần và bộ lọc biến động thường được dùng.

Chỉ báo thường dùng:

-

MA / EMA / SMA (giao cắt, độ dốc, khoảng cách so với mean)

-

ADX / DMI (sức mạnh xu hướng)

-

MACD (bộ lọc động lượng + hướng)

-

Donchian Channels (phá vỡ các mức cực trị)

-

Parabolic SAR (quản lý lệnh)

-

ATR (stop/trailing động)

Ưu điểm:

-

có thể bắt được các nhịp lớn và “mở rộng” lợi nhuận;

-

logic minh bạch, dễ kiểm thử và mở rộng;

-

rủi ro “gồng lệnh vô hạn” thấp hơn so với grid.

Nhược điểm:

-

Có thể xảy ra chuỗi vào lệnh sai trong thị trường đi ngang.

-

phụ thuộc mạnh vào spread/slippage ở timeframe thấp;

-

lợi nhuận không đều: có giai đoạn trì trệ và drawdown.

So sánh với arbitrage:

Trend following không cần độ trễ siêu thấp hay “khớp lệnh hoàn hảo”, nhưng lợi nhuận là cái giá phải trả cho việc gánh rủi ro thị trường. Arbitrage thường nhắm đến sự ổn định cơ học, nhưng có thể bị “phá” bởi các quy tắc khớp lệnh.

2) Mean Reversion: Trở Về Trung Bình (Ngược Xu Hướng)

Bản chất:

Giá thường “đi quá đà”; sau một cú xung lực, sẽ có pullback. Robot bán khi quá mua và mua khi quá bán, tập trung vào độ lệch so với các mức trung bình, VWAP, biên độ, và các ranh giới thống kê.

Chỉ báo thường dùng:

-

RSI / Stochastic (quá mua/quá bán)

-

Bollinger Bands (thoát và quay về dải)

-

VWAP / độ lệch so với trung bình (khoảng cách đến mean)

-

Z-score / độ lệch chuẩn (độ lệch thống kê so với mean)

-

CCI (chu kỳ/đi quá đà)

-

ATR (lọc điều kiện “quá nhiễu”/stop)

Ưu điểm:

-

tần suất giao dịch cao, nhiều cơ hội khi thị trường êm;

-

thường tạo đường cong equity mượt trong thị trường đi ngang.

-

nhanh chóng chốt các mục tiêu lợi nhuận nhỏ.

Nhược điểm:

-

rủi ro lớn nhất là một xu hướng kéo dài ngược vị thế.

-

nhiều cách triển khai dùng averaging/grid → tail risk;

-

khi biến động khủng hoảng, drawdown có thể tăng nhanh.

So sánh với arbitrage:

Mean reversion có thể trông ổn định cho đến khi thị trường đổi chế độ. Arbitrage thường chịu hạn chế từ broker, còn hệ thống ngược xu hướng chịu tác động bởi bản chất thị trường (regime, cú đuôi).

3) Breakout / Momentum: Phá Vỡ và Xung Lực

Bản chất:

Nếu thị trường bị nén lâu và sau đó thoát khỏi range, thường sẽ có tăng tốc. Robot giao dịch breakout bằng kênh, mức giá, bộ lọc ATR và “nén biến động”.

Chỉ báo thường dùng:

-

Donchian / Price Channels (breakout range)

-

Bollinger Bands (nén/mở rộng, squeeze)

-

ATR (lọc breakout thật + stop)

-

Volume (nếu có) / tick volume (xác nhận xung lực)

-

MACD / Momentum (tăng tốc)

-

Keltner Channels (thay thế Bollinger Bands)

Ưu điểm:

-

hiệu quả trong pha tăng tốc, có thể bắt xung lực mạnh;

-

phù hợp nhiều công cụ và timeframe;

-

có thể hoạt động “gần tin tức” mà không cần trade tin trực tiếp.

Nhược điểm:

-

breakout giả và quay lại range;

-

slippage tăng khi có spike biến động;

-

cần lọc kỷ luật, nếu không sẽ quá nhiều nhiễu.

So sánh với arbitrage:

Chiến lược breakout đơn giản hơn về hạ tầng nhưng phụ thuộc nhiều hơn vào chế độ thanh khoản và chất lượng khớp lệnh tại điểm vào.

4) Scalping (Non-Arbitrage) và Micro-Patterns

Bản chất:

Các lệnh rất ngắn trong vài giây hoặc vài phút, cố gắng bắt xung lực cục bộ và pullback nhanh. Đây không phải arbitrage vì tín hiệu không dựa trên chênh lệch giá — mà dựa trên hành vi thống kê của giá.

Chỉ báo thường dùng:

-

EMA 5/10/20, MA nhanh (hướng micro-trend)

-

RSI / Stochastic ở timeframe thấp (quá đà vi mô)

-

ATR / micro-ATR (lọc spike)

-

Spread / commission / tốc độ khớp lệnh như “tham số chiến lược” (đôi khi còn quan trọng hơn chỉ báo)

-

Bộ lọc phiên (khi spread hẹp và thanh khoản cao)

Ưu điểm:

-

vòng quay vốn cao;

-

có thể xây dựng danh mục nhiều micro-model khác nhau;

-

nếu khớp lệnh tốt, có nhiều cơ hội giao dịch.

Nhược điểm:

-

nhạy cực cao với spread, requote và độ trễ;

-

bất kỳ suy giảm nào về khớp lệnh đều làm kỳ vọng giảm mạnh;

-

đòi hỏi kiểm soát chặt chất lượng lệnh và bộ lọc.

So sánh với arbitrage:

Về yêu cầu khớp lệnh, scalping gần với arbitrage nhưng không có một bất hiệu quả “cứng” làm nguồn lợi nhuận. Vì vậy, chất lượng backtest và thống kê khớp lệnh thực tế là tối quan trọng.

5) Robot Swing và Position Trading

Bản chất:

Giữ lệnh từ vài giờ đến vài ngày. Tín hiệu có thể gồm mức giá daily, bộ lọc vĩ mô, chế độ rủi ro, tính mùa vụ và tương quan.

Chỉ báo thường dùng:

-

MA 50/200, bộ lọc xu hướng timeframe cao

-

RSI(14) / MACD (xác nhận chu kỳ)

-

Fibonacci / levels/pivot points (vùng phản ứng)

-

ATR (stop theo biến động)

-

Tương quan / DXY / lợi suất (nếu tích hợp trong hệ thống)

Ưu điểm:

-

spread và nhiễu vi mô ít quan trọng hơn;

-

yêu cầu thấp hơn về tốc độ và hạ tầng;

-

lựa chọn tốt để đa dạng hóa danh mục chiến lược.

Nhược điểm:

-

rủi ro gap và sự kiện bất ngờ;

-

swap / chi phí giữ lệnh;

-

drawdown dài và chu kỳ hồi phục chậm.

So sánh với arbitrage:

Yêu cầu công nghệ thấp hơn, nhưng “rủi ro thị trường thuần” cao hơn và đòi hỏi sự kiên nhẫn của nhà đầu tư.

6) Hệ Thống Grid (Robot Grid)

Bản chất:

Robot đặt một chuỗi lệnh/vị thế theo khoảng cách cố định hoặc thích nghi (bước grid), khai thác dao động trong range. Có thể là:

-

grid cố định (bước đều),

-

grid thích nghi (bước phụ thuộc ATR / biến động),

-

có hoặc không lock, với take-profit theo giỏ lệnh.

Chỉ báo thường dùng:

-

ATR (độ rộng bước, giãn/co grid)

-

Bollinger Bands / Keltner Channels (biên range)

-

RSI / Stochastic (lọc entry để tránh bắt đầu grid khi thị trường tăng tốc)

-

Bộ lọc xu hướng (MA / ADX) — quan trọng nhất, để tránh trade grid trong xu hướng mạnh

Ưu điểm:

Trong range êm, có thể tạo lợi nhuận thường xuyên và đường cong equity nhìn hấp dẫn.

Nhược điểm:

Rủi ro chính là một xu hướng một chiều mạnh, khi grid tích lũy thua lỗ.

So với arbitrage:

Grid không cần tốc độ, nhưng mang tail risk cấu trúc (hiếm, nhưng cực đau).

7) Martingale

Bản chất:

Tăng khối lượng sau khi thua (thường x2 hoặc theo hệ số) để “hồi nhanh” về lợi nhuận khi có pullback. Có thể dùng độc lập, nhưng thường được nhúng trong grid hoặc hệ thống averaging.

Chỉ báo thường dùng (làm bộ lọc):

-

RSI / Stochastic / CCI (để “averaging chỉ khi quá đà”)

-

ATR (giới hạn biến động)

-

MA / ADX (chặn martingale trong xu hướng mạnh)

-

Bộ lọc tin tức/thời gian (không averaging trước tin / khi thị trường mỏng)

Ưu điểm:

Hồi drawdown nhanh nếu thị trường có nhịp hồi.

Nhược điểm:

Về mặt toán học, dồn rủi ro vào “đuôi” phân phối: các kịch bản hiếm có thể gây thua lỗ cực lớn hoặc margin call.

So với arbitrage:

Arbitrage thường có rủi ro “bên ngoài” (quy định broker), còn martingale có rủi ro nằm ngay trong cấu trúc của nó.

Làm Rõ Quan Trọng

Grid ≠ Martingale, nhưng:

-

grid thường averaging vị thế,

-

martingale thường tăng lot trong quá trình averaging,

Vì vậy trong thực tế, chúng thường bị nhầm lẫn và kết hợp.

8) Chiến Lược Biến Động (Volatility / Regime Trading)

Chỉ báo thường dùng:

-

ATR, Historical Volatility (HV) (đo chế độ)

-

Bollinger Band Width (độ rộng dải như proxy biến động)

-

ADX (phân biệt xu hướng với nhiễu)

-

Các thước đo Range / True Range (range theo ngày / phiên)

-

Bộ lọc thời gian / phiên (London / New York / Asia)

Điểm mạnh:

Quản lý hiệu quả hoạt động của robot (khi nào trade và khi nào “đứng ngoài”).

Điểm yếu:

Khó chọn ngưỡng ổn định; cấu trúc biến động có thể thay đổi.

So với arbitrage:

Đây là một “bộ lọc thông minh”, nhưng tự nó không đảm bảo có lợi nhuận.

Cái Nào Tốt Hơn: Arbitrage Hay Non-Arbitrage?

Câu trả lời đúng là: tùy mục tiêu và môi trường.

Arbitrage thường hấp dẫn hơn vì ý tưởng lợi nhuận “gần như cơ học”, nhưng dễ bị ảnh hưởng bởi chính sách broker như last look, trì hoãn, hủy lệnh, nới spread và hạn chế phong cách giao dịch.

Robot non-arbitrage có thể hoạt động với nhiều broker hơn và dễ mở rộng, nhưng lợi nhuận là phần bù cho việc chịu rủi ro thay đổi chế độ thị trường. Vì vậy, nếu không có thích nghi và giảm thiểu rủi ro, chúng chắc chắn sẽ có giai đoạn khó khăn.

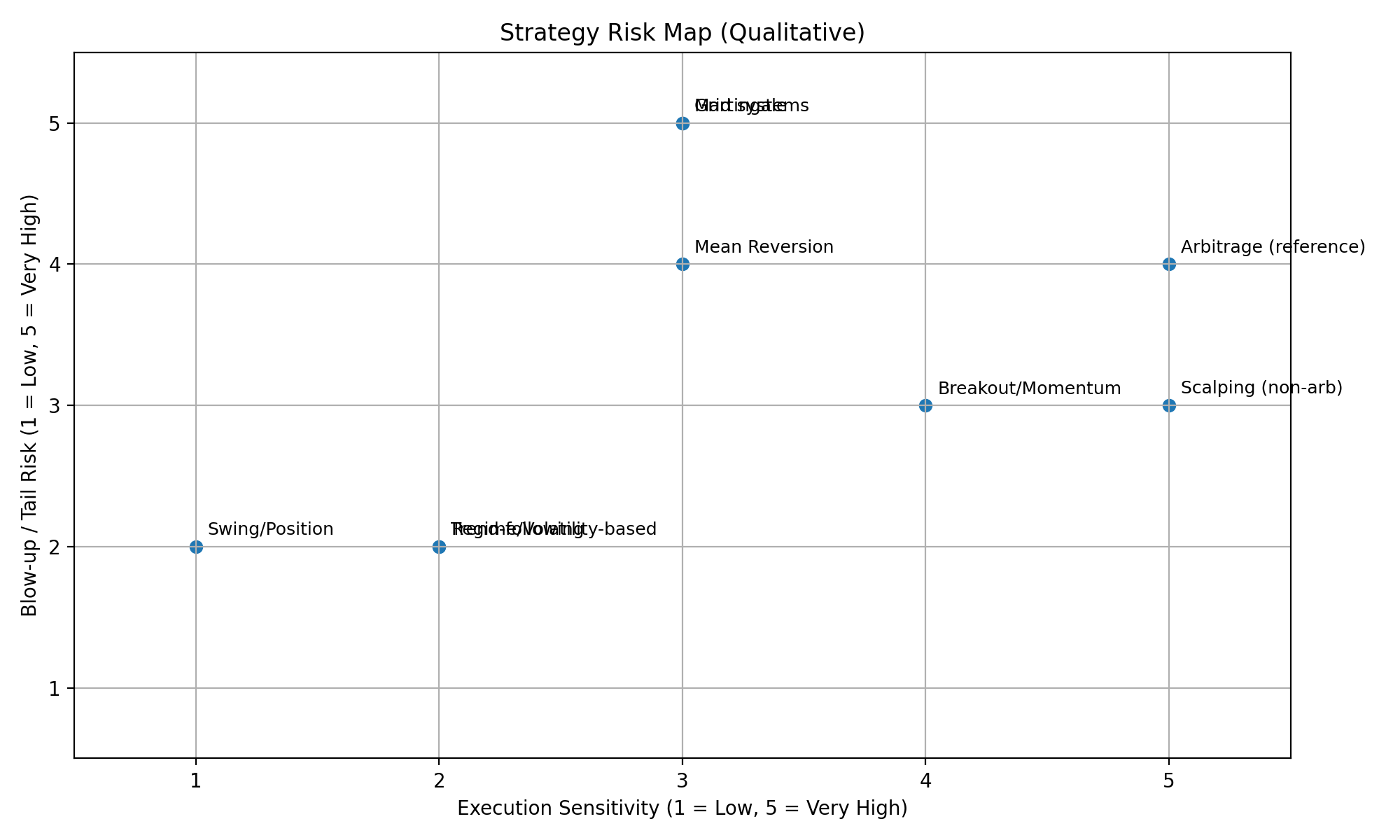

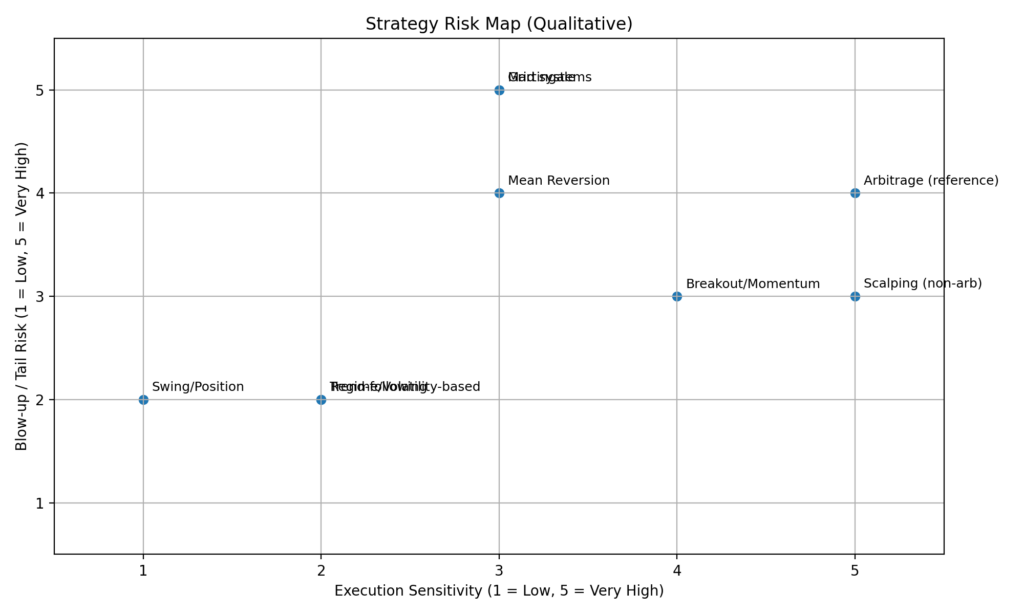

| Chiến lược | Điều kiện thị trường tốt nhất | Chỉ báo/bộ lọc phổ biến | Lợi thế chính | Hạn chế chính | So với arbitrage (một dòng) |

|---|---|---|---|---|---|

| Trend-following | Thị trường có xu hướng | Moving Averages (SMA/EMA), ADX, MACD, Donchian Channels, ATR | Bắt các nhịp lớn theo hướng | Thua lỗ “choppy” khi đi ngang | Hạ tầng đơn giản hơn nhiều, nhưng phụ thuộc chế độ rất mạnh |

| Mean Reversion | Range / đi ngang | RSI, Stochastic, Bollinger Bands, VWAP, Z-score, ATR | Nhiều lệnh thắng nhỏ khi thị trường êm | Tail risk khi gặp xu hướng mạnh | Thường “dễ chịu” với broker, nhưng có thể gãy khi đổi chế độ |

| Breakout / Momentum | Mở rộng biến động, phá range, pha xung lực | Price Channels, Bollinger “squeeze”, ATR, Momentum, Tick Volume | Bắt tăng tốc và các nhịp mạnh | Breakout giả và slippage | Không cần feed đặc biệt như arbitrage, nhưng khớp lệnh entry rất quan trọng |

| Dựa trên regime / biến động | Chuyển đổi chế độ | ATR / Historical Volatility, Bollinger Band Width, ADX, Range filters, Session filters | Giảm “lệnh xấu” và tăng độ bền | Phân loại sai chế độ | Tăng ổn định mà không phụ thuộc lateny như arbitrage |

| Scalping (non-arbitrage) | Thanh khoản cao, spread thấp | EMA nhanh, RSI/Stoch (M1), Micro-ATR, Spread/Session filters | Nhiều cơ hội giao dịch | Spread/slippage có thể “giết” edge | Yêu cầu khớp lệnh có thể giống arbitrage, nhưng edge kém “cứng” hơn |

| Swing / Position trading | Chu kỳ H4–D1 và nhịp vĩ mô | MA 50/200, MACD, RSI, Levels/Pivots, ATR | Ít nhạy với spread | Gap, swap, drawdown dài | Kỹ thuật đơn giản hơn arbitrage, nhưng rủi ro sự kiện cao hơn theo thời gian |

| Grid systems | Sideways / range-bound | ATR (grid step), Bollinger/Keltner, RSI/Stoch, MA/ADX trend filter | Thường cho kết quả “mượt” trong range | Xu hướng ngược grid có thể rất tàn khốc | Không cần tốc độ, nhưng tail risk cao hơn |

| Martingale | Dùng hạn chế; chỉ với ràng buộc nghiêm | RSI/Stoch/CCI, ATR limits, MA/ADX, News/Time filters | Hồi nhanh sau thua lỗ (nếu có đảo chiều) | Rủi ro theo cấp số nhân, nguy cơ margin call | Arbitrage thường có rủi ro “bên ngoài”; ở đây rủi ro nằm trong toán học |

| Arbitrage (tham chiếu) | Bất hiệu quả giá/độ trễ | Feeds, latency metrics, spread/execution filters | Edge mang tính cơ học | Hạn chế từ broker (last look, hủy, trì hoãn) | Cần hạ tầng và có thể bị giới hạn bởi chính sách khớp lệnh |

Hiện tại, một trong những cách hiệu quả nhất để cân bằng rủi ro và lợi nhuận là kết hợp arbitrage và non-arbitrage trong cùng một danh mục—hoặc thậm chí trong cùng một framework khớp lệnh. Một ví dụ thực tế là Sharp Trading triển khai khái niệm Phantom Drift, kết hợp quản lý vị thế kiểu Martingale với logic Latency Arbitrage. Cấu trúc lai này giúp giảm điểm yếu then chốt của arbitrage thuần—đặc biệt là độ nhạy với quy tắc khớp lệnh và rủi ro bị các đội dealing tại broker hoặc prop firm “đánh dấu”—đồng thời cải thiện lợi nhuận tổng thể và làm mượt đường cong equity bằng cách giảm xác suất drawdown sâu có thể “giết” chiến lược.

Ngoài ra, SharpTrader có thể được tăng cường bằng add-on Hybrid Masking Strategy, được thiết kế để làm hành vi arbitrage trông “giống người” hơn và khó bị nhận diện theo mẫu. Nó kết hợp logic xu hướng EMA đa timeframe với entry pullback Fibonacci, và thêm nhiều lớp ngẫu nhiên hóa (thời điểm, khối lượng, hành vi SL/TP, trailing, thời gian tồn tại lệnh), kèm tùy chọn lọc tin tức—để “dấu chân” khớp lệnh tự nhiên hơn và bớt quyết định (deterministic) trước các hệ thống giám sát của broker.

Tương Lai: AI/ML, Neural Networks, và Cách Tiếp Cận Theo Chế Độ (Trend / Range / Crisis)

Xu hướng chính cho 2026+ là chuyển từ “một chiến lược cho mọi thứ” sang một hệ thống của nhiều hệ thống có thể hiểu loại thị trường đang diễn ra và thay đổi hành vi tương ứng:

1. Phân Loại Chế Độ (Regime Classification)

Mô hình xác định môi trường: xu hướng, đi ngang, biến động khủng hoảng (risk-off), và đôi khi là “xung lực tin tức”. Điều này giảm số lượng lệnh được vào sai thời điểm.

2. Học Tập Thích Nghi (Adaptive Learning)

Tham số không cố định mãi mãi. Các phương pháp walk-forward, tái trọng số định kỳ, kiểm soát overfitting và giám sát sự suy giảm chất lượng tín hiệu được áp dụng.

3. Phân Tích Xác Suất Dự Báo (Predictive Probability Analysis)

Các mô hình hiện đại thường không dự báo “giá tại một điểm”, mà dự báo xác suất: hướng trong một chân trời nhất định, biến động kỳ vọng, rủi ro cú đuôi và chất lượng điểm vào.

4. Neural Networks và Tổ Hợp Mô Hình (Model Ensembles)

Neural network (và ensemble lai) phát hiện các mẫu phức tạp, nhưng yêu cầu quy tắc nghiêm ngặt: dữ liệu sạch, không leakage, kiểm thử trung thực, slippage thực tế và phí commission.

Hướng phát triển tổng thể rất rõ: người thắng là người xây dựng danh mục chiến lược, quản trị chế độ và rủi ro, và đo chất lượng khớp lệnh theo thời gian thực. Trong thế giới mà thị trường thay đổi nhanh hơn tốc độ cập nhật của thuật toán “cổ điển”, lợi thế cạnh tranh chuyển từ “tín hiệu” sang khả năng thích nghi.

Tương Lai: 2027+ — Giao Dịch Lượng Tử, Xác Thực Blockchain, và Hệ Thống Hoàn Toàn Tự Trị

Từ 2027, sự phát triển của robot non-arbitrage sẽ được thúc đẩy ít hơn bởi “chỉ báo mới” và nhiều hơn bởi hạ tầng và năng lực tính toán: khả năng xử lý nhiều dữ liệu hơn, thích nghi nhanh hơn với chế độ thị trường và xác minh kết quả chặt chẽ hơn. Ba hướng đi hứa hẹn nhất.

1) Giao Dịch Lượng Tử và Phương Pháp Lấy Cảm Hứng Từ Lượng Tử

Với “quantum trading”, đa số sẽ không hiểu là một nút bấm thần kỳ, mà là bước chuyển thực dụng sang các bài toán mà thuật toán lượng tử hoặc lấy cảm hứng từ lượng tử mang lại lợi thế:

-

tối ưu danh mục chiến lược (phân bổ rủi ro giữa trend, mean reversion, biến động, các cặp và timeframe khác nhau);

-

bài toán tổ hợp (chọn tham số, lịch phiên giao dịch, ràng buộc rủi ro);

-

tăng tốc phân tích kịch bản (chạy số lượng lớn kịch bản stress và chế độ thị trường);

-

tìm các mẫu yếu nhưng ổn định trong không gian feature khổng lồ khi phương pháp cổ điển quá chậm.

Quan trọng: điện toán lượng tử không loại bỏ rủi ro thị trường và không đảm bảo lợi nhuận. Giá trị thực nằm ở việc khám phá cấu hình tối ưu nhanh hơn và tinh chỉnh chế độ/rủi ro chính xác hơn khi một hệ thống có hàng nghìn tham số và ràng buộc.

2) Xác Thực Kết Quả Bằng Blockchain và Thống Kê “Có Thể Chứng Minh”

Bước tiếp theo của ngành là chuyển khỏi báo cáo marketing sang kết quả có thể xác minh bằng mật mã. Sẽ có tiêu chuẩn mà:

-

log giao dịch, chỉ số chính và tham số rủi ro được ghi dưới dạng hash lên blockchain (hoặc cơ sở dữ liệu bất biến khác);

-

nhà đầu tư/khách hàng có thể kiểm chứng báo cáo không bị viết lại và lịch sử hiệu suất là bất biến;

-

nhà cung cấp có thể chứng minh nguồn gốc thống kê: lệnh thật, broker thật, thời gian khớp lệnh thật — mà không cần lộ toàn bộ dữ liệu nhạy cảm.

Điều này sẽ tăng niềm tin vào robot và khiến việc bán đường cong equity “vẽ lại” khó hơn. Thực tế, thị trường sẽ tiến tới mô hình: đừng tin lời nói — hãy kiểm chứng bằng chứng.

3) Hệ Thống Hoàn Toàn Tự Trị (Không Can Thiệp Con Người)

Đến 2027+, các robot cạnh tranh nhất sẽ giống các “nhà quản lý” tự trị hơn, con người không can thiệp vào quyết định giao dịch. Trong kiến trúc này, điểm mấu chốt không phải entry/exit mà là tự quản trị:

-

tự động phát hiện chế độ (trend/range/crisis) và chuyển logic;

-

quản trị rủi ro động (giảm rủi ro khi tín hiệu suy giảm, giới hạn drawdown, tắt module);

-

tự giám sát chất lượng khớp lệnh (spread/slippage/độ trễ → hệ thống tự giảm hoạt động hoặc đổi phong cách);

-

tự học có giới hạn (thích nghi tham số không overfit, có “guardrails” và bảo vệ chống drift);

-

giao thức khẩn cấp: khi biến động bất thường, gap thanh khoản hoặc lỗi kỹ thuật, robot chuyển sang chế độ an toàn.

Mục tiêu lý tưởng của “zero human intervention” là robot không chỉ trade mà còn tự quản lý khả năng sống còn: hiểu khi nào nó không còn “đủ fit” và có thể tự dừng lại.

Kết Luận Cuối

Tương lai 2027+ không phải về “tín hiệu thông minh nhất”, mà là sự kết hợp của ba yếu tố:

tối ưu siêu hiệu quả (bao gồm phương pháp lấy cảm hứng lượng tử), kết quả trung thực có thể chứng minh (xác thực blockchain), và kiến trúc tự trị cho phép hệ thống thích nghi và bảo vệ vốn mà không cần can thiệp thủ công.

FAQ: Robot Forex Non-Arbitrage

1) Robot Forex non-arbitrage là gì?

Đó là robot kiếm lợi nhuận không phải từ bất hiệu quả giá (như arbitrage), mà từ các quy luật thị trường: xu hướng, pullback, xung lực, biến động, chế độ thị trường và hành vi thanh khoản.

2) Robot non-arbitrage khác robot arbitrage ở bản chất như thế nào?

Arbitrage tìm một “lỗi” trong định giá hoặc khớp lệnh và thường phụ thuộc vào tốc độ cùng các đặc thù của broker. Robot non-arbitrage chịu rủi ro thị trường và cố gắng khai thác edge thống kê từ các mẫu lặp lại.

3) Chiến lược nào là “an toàn” nhất?

Không có chiến lược nào tuyệt đối an toàn. Mô hình swing/position với đòn bẩy vừa phải và rủi ro mỗi lệnh hạn chế thường được xem là “mềm” hơn, nhưng vẫn có thể gặp drawdown dài.

4) Vì sao chiến lược chạy tốt trong tester nhưng tệ hơn trên tài khoản live?

Thường do slippage, commission, spread, độ trễ, khác biệt báo giá, requote/khớp một phần, và tester “lý tưởng hóa”. Điều này đặc biệt rõ ở scalping và hệ thống tần suất cao.

5) Cái gì quan trọng hơn: độ chính xác entry hay quản trị rủi ro?

Quản trị rủi ro. Entry tốt không có kiểm soát rủi ro vẫn có thể dẫn đến drawdown lớn, trong khi hệ thống vừa phải với quản trị rủi ro tốt sẽ sống sót trước thay đổi chế độ tốt hơn.

6) Những chiến lược non-arbitrage phổ biến nhất là gì?

Trend following, mean reversion (counter-trend / trở về mean), breakout/momentum, scalping theo micro-pattern, và hệ thống swing / position.

7) Vì sao counter-trend và grid phổ biến — và vì sao nguy hiểm?

Vì chúng thường cho thống kê hấp dẫn trong thị trường êm. Tuy nhiên, chúng có “tail risk”: các cú đi ngược hiếm nhưng cực nặng, nhất là khi có averaging hoặc martingale.

8) Có thực tế không khi kiếm tiền ổn định với robot trend-following?

Có, nhưng lợi nhuận thường “theo bậc thang”: giai đoạn lãi xen kẽ giai đoạn nhiễu hoặc drawdown. Cần chấp nhận sự không đều và cấu hình đúng bộ lọc, stop-loss, và position sizing.

9) Timeframe nào tốt nhất cho robot non-arbitrage?

Tùy loại. Scalping — M1–M5, trend hoặc breakout — M15–H4, swing — H4–D1. Timeframe càng thấp, tác động của spread và chất lượng khớp lệnh càng mạnh.

10) Làm sao biết robot đã “bắt nhầm chế độ thị trường”?

Dấu hiệu gồm chuỗi lệnh thua tăng mạnh, slippage trung bình cao hơn, biến động thay đổi, mức độ “có xu hướng” giảm, tương quan giữa các công cụ thay đổi — trong khi chiến lược vẫn trade “như cũ”.

11) Có thể dùng AI/neural network để chỉ “dự đoán giá” không?

Có thể, nhưng thường hiệu quả hơn khi dự đoán xác suất thay vì giá: hướng, biến động kỳ vọng, rủi ro cú đuôi, và chất lượng entry. “Dự đoán giá trực tiếp” thường overfit.

12) Robot theo chế độ (trend / flat / crisis) là gì và vì sao cần?

Đó là hệ thống trước tiên xác định trạng thái thị trường (xu hướng, đi ngang, biến động khủng hoảng) rồi chọn logic phù hợp hoặc giảm hoạt động. Nó giúp tránh trade trong “thời tiết xấu”.

13) Làm sao tránh overfitting khi tối ưu?

Dùng walk-forward analysis, tách dữ liệu in-sample và out-of-sample, stress test, mô hình hóa commission/slippage thực tế, giới hạn số tham số, và kiểm thử trên nhiều công cụ và giai đoạn.

14) Tốt hơn: một robot hay danh mục robot?

Danh mục gần như luôn bền hơn: chiến lược khác nhau hoạt động tốt ở các chế độ khác nhau. Kết hợp trend, mean reversion và “volatility” thường giảm drawdown và làm mượt kết quả.

15) Dấu hiệu của robot “tệ” hoặc người bán robot “tệ” là gì?

Cam kết lợi nhuận chắc chắn, thiếu thống kê khớp lệnh thật, ẩn martingale/averaging không giới hạn, không công bố rủi ro rõ ràng, test chỉ một giai đoạn, bỏ qua commission/slippage, và đường cong “hoàn hảo” không giải thích.

16) “Quantum trading” thực sự nghĩa là gì, không marketing?

Nó nghĩa là dùng phương pháp lượng tử hoặc lấy cảm hứng lượng tử cho tối ưu và tìm lời giải, gồm phân bổ rủi ro giữa chiến lược, chọn tham số và phân tích kịch bản. Chủ yếu là tăng tốc tính toán và tối ưu, không phải “đoán giá”.

17) Có đúng là máy tính lượng tử sẽ cho lợi nhuận гарант (đảm bảo)?

Không. Chúng không loại bỏ rủi ro thị trường. Lợi thế tiềm năng là khám phá cấu hình danh mục chiến lược robust nhanh hơn và thích nghi chế độ chính xác hơn.

18) Những bài toán trading nào có thể hưởng lợi sớm từ phương pháp lượng tử?

Tối ưu tổ hợp (danh mục chiến lược, ràng buộc rủi ro), mô phỏng nhanh số lượng lớn kịch bản stress, và tìm mẫu yếu trong không gian feature rất lớn.

19) Verifikasi blockchain cho kết quả robot là gì?

Đó là việc “đóng dấu” dữ liệu chính (hoặc hash của chúng) trong hệ thống bất biến để chứng minh báo cáo không bị “vẽ lại” và thống kê khớp với log và lệnh thật.

20) Điều đó có nghĩa dữ liệu trading sẽ công khai?

Không nhất thiết. Thường không công bố lệnh, mà công bố “dấu vân tay” mật mã (hash) và bằng chứng toàn vẹn. Chi tiết có thể vẫn riêng tư nhưng có thể kiểm chứng.

21) Vì sao thị trường cần xác thực như vậy?

Để tăng niềm tin và chuẩn hóa kết quả có thể chứng minh. Điều này giảm tỷ lệ “biểu đồ đẹp nhưng không có khớp lệnh thật” và giúp so sánh robot công bằng hơn.

22) Robot hoàn toàn tự trị (zero human intervention) là gì?

Đó là hệ thống không cần can thiệp thủ công: tự xác định chế độ thị trường, điều chỉnh rủi ro, kiểm soát chất lượng khớp lệnh, có thể tắt module và chuyển sang chế độ an toàn khi bất thường.

23) Rủi ro của hệ thống zero human intervention là gì?

Rủi ro chính là thích nghi sai (overfitting hoặc drift), phân loại sai chế độ và lỗi công nghệ (dữ liệu, kết nối, độ trễ). Vì vậy “guardrails” rất quan trọng: giới hạn rủi ro, chế độ fail-safe, và giám sát suy giảm.

24) Làm sao biết robot thật sự tự trị chứ không chỉ “marketing”?

Hãy tìm các dấu hiệu như tự giảm rủi ro khi chỉ số xấu đi, event log (vì sao module bật/tắt), quy tắc dừng khẩn cấp, giám sát khớp lệnh (spread & slippage), và báo cáo theo chế độ thị trường.

25) Yêu cầu kiểm thử robot sẽ thay đổi thế nào ở 2027+?

Kiểm thử sẽ giống kỹ thuật hơn: stress test bắt buộc, xác thực trên nhiều chế độ, mô hình hóa khớp lệnh thực tế, và ngày càng nhiều xác thực bên ngoài (kể cả xác thực mật mã) thay vì “ảnh chụp tester”.