English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Português

Português Tiếng Việt

Tiếng Việt 中文

中文

Evolusi Perdagangan Arbitrase pada Tahun 2026: Dari Perlombaan Infrastruktur ke Penyamaran Cerdas Aliran Order Maret 26, 2026 – Posted in: Arbitrage Software – Tags: AI order flow analysis, anti-arbitrage detection, anti-arbitrage detection bypass, arbitrage trading 2026, forex latency arbitrage, HFT obfuscation, Hybrid Masking strategy, intelligent order flow masking, latency arbitrage masking, order flow camouflage, PhantomDrift strategy, sharptrader, toxicity scoring

Abstrak

Makalah ini mengkaji transformasi struktural perdagangan arbitrase hingga tahun 2026, dengan fokus khusus pada pergeseran dari keunggulan kompetitif berbasis infrastruktur menuju penyamaran aliran order yang cerdas. Meskipun colocation, feed data berlatensi rendah, dan akselerasi perangkat keras tetap merupakan prasyarat yang diperlukan, faktor-faktor tersebut tidak lagi menjadi pembeda di pasar di mana sistem deteksi berbasis AI di sisi broker dapat mengidentifikasi dan menghukum aliran order yang terinformasi secara real time. Dengan merujuk pada implementasi komersial yang telah dipublikasikan — termasuk strategi Phantom Drift dan kerangka Hybrid Masking (MA + Fibonacci) yang dikembangkan oleh BJF Trading Group — makalah ini menganalisis bagaimana para pelaku arbitrase modern harus menghasilkan aliran order yang secara statistik masuk akal dan secara perilaku tersamarkan agar dapat mempertahankan akses ke likuiditas yang kompetitif. Dimensi regulasi dan etika juga turut dibahas.

1. Pendahuluan

Selama beberapa dekade, perdagangan arbitrase di pasar keuangan diatur oleh satu prinsip dasar: siapa yang pertama kali mendeteksi dan memanfaatkan inefisiensi harga, dialah yang memperoleh keuntungan. Prinsip ini melahirkan industri high-frequency trading (HFT), di mana keunggulan kompetitif diukur dalam nanodetik dan investasi infrastruktur mencapai ratusan juta dolar. Kedekatan fisik dengan matching engine, kualitas feed data pasar, dan kapasitas bandwidth merupakan — dan tetap menjadi — syarat masuk yang diperlukan.

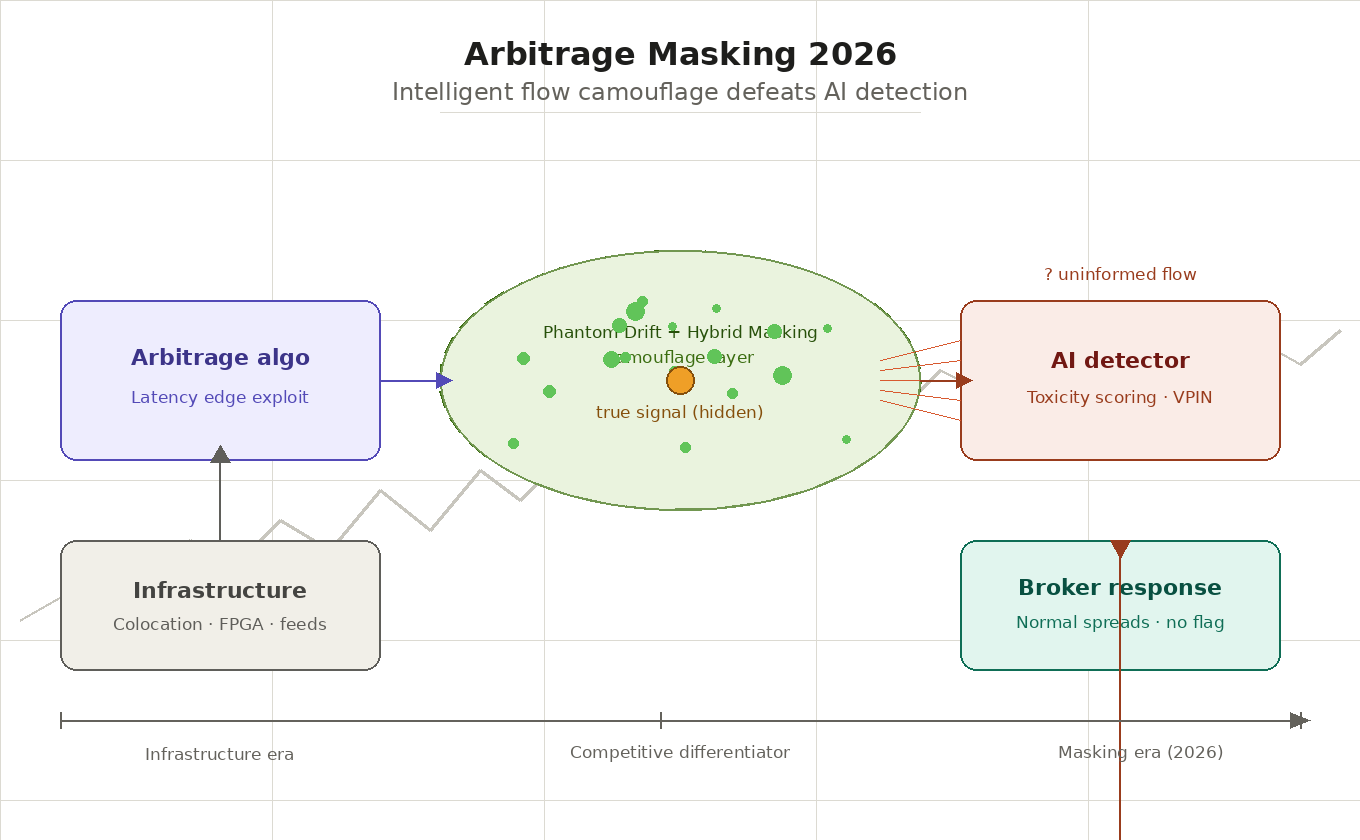

Namun, pada tahun 2026, lanskap persaingan dalam perdagangan arbitrase telah mengalami transformasi kualitatif yang tidak dapat dijelaskan sekadar sebagai siklus lain dari perlombaan senjata teknologi. Penerapan sistem analitik AI real time oleh broker, market maker, dan penyedia likuiditas (LP) telah membuat aktivitas arbitrase dapat diidentifikasi secara otomatis dengan tingkat akurasi yang belum pernah terjadi sebelumnya. Aliran order yang secara matematis sempurna — justru ideal yang selama ini dikejar oleh setiap trader algoritmik — kini telah menjadi penanda toksisitas. Paradoksnya sangat jelas: perdagangan yang terlalu efisien sekarang justru dihukum melalui pembatasan akses terhadap likuiditas.

Makalah ini mengkaji tiga fenomena yang saling terkait: pertama, perubahan peran faktor-faktor infrastruktur dalam arbitrase modern; kedua, mekanisme deteksi aliran order berbasis AI dan konsekuensinya bagi para pelaku pasar; dan ketiga, kemunculan kelas teknik baru — penyamaran aliran cerdas — yang sedang menjadi faktor pembeda utama dalam lingkungan persaingan tahun 2026. Makalah ini juga membahas dimensi regulasi dan etika dari praktik-praktik tersebut, karena batas antara penyamaran yang sah dan manipulasi pasar masih menjadi subjek perdebatan aktif.

2. Faktor Daya Saing Klasik: Kondisi yang Diperlukan tetapi Kehilangan Daya Pembeda

2.1 Colocation dan Kedekatan Fisik dengan Matching Engine

Konsep colocation — menempatkan server trading sedekat mungkin dengan matching engine bursa — menjadi standar industri pada akhir 2000-an. Logikanya sederhana: kecepatan cahaya itu terbatas, dan setiap meter kabel menambah latensi. Bursa-bursa utama dunia — NYSE, CME, Eurex — menawarkan layanan colocation sebagai produk komersial, sehingga menstandarkan akses terhadap latensi minimum bagi semua peserta yang bersedia membayar biaya terkait.

Pada pertengahan 2010-an, persaingan di bidang ini telah mencapai batas fisik: latensi intra-datacenter diukur dalam mikrodetik satu digit, dan pengurangan lebih lanjut memerlukan peralihan ke solusi teknologi yang secara mendasar berbeda — dari koneksi serat optik ke komunikasi gelombang mikro bahkan laser antar-venue trading. Infrastruktur yang menghubungkan Chicago dan New York merupakan contoh yang ilustratif: menara gelombang mikro mampu mencapai transmisi data dalam sekitar 4,09 milidetik dibandingkan 6,65 milidetik melalui serat optik — perbedaan yang krusial untuk arbitrase antar-bursa antara CME dan NYSE.

Namun, pada tahun 2026, colocation tidak lagi menjadi sumber keunggulan kompetitif yang berkelanjutan karena satu alasan sederhana: layanan ini telah tersedia bagi semua peserta pasar yang serius. Hambatan masuk menurun, dan keseragaman infrastruktur di antara perusahaan HFT papan atas berarti bahwa keuntungan apa pun yang diperoleh satu pemain di tingkat penempatan fisik akan secara otomatis dinetralkan oleh investasi serupa dari para pesaing.

2.2 Kualitas Feed Data Pasar dan Arbitrase Latensi

Feed data pasar — aliran harga, volume, dan kondisi order book — merupakan faktor daya saing klasik kedua. Kesenjangan antara feed langsung dari bursa dan feed agregat terkonsolidasi dapat berkisar dari beberapa mikrodetik hingga beberapa milidetik: cukup untuk membangun seluruh strategi trading berdasarkan keunggulan informasi.

Arbitrase latensi dalam pengertian klasik memanfaatkan asimetri ini secara tepat: seorang trader yang menerima pembaruan harga lebih cepat daripada para pesaingnya dapat mengeksekusi transaksi pada kuotasi usang sebelum kuotasi itu dikoreksi. Regulator berulang kali menyoroti praktik ini — SEC, khususnya, dalam laporannya menganggap praktik ini berpotensi tidak adil bagi investor ritel — namun praktik ini tetap legal di sebagian besar yurisdiksi, selama persyaratan pengungkapan dipenuhi.

Pada tahun 2026, kualitas feed langsung juga telah distandardisasi secara substansial di antara para peserta profesional. Munculnya feed yang dinormalisasi dengan parameter latensi terjamin (deterministic latency) dari penyedia data pasar terkemuka semakin mengikis keunggulan yang terkait dengan akses informasi yang terdiferensiasi.

2.3 Akselerasi Perangkat Keras: FPGA dan Kernel Bypass

Seiring dengan perlombaan infrastruktur, solusi perangkat keras untuk mempercepat pemrosesan order juga telah matang. Field-Programmable Gate Arrays (FPGA) memungkinkan logika diimplementasikan langsung pada tingkat perangkat keras, melewati sistem operasi, dan mencapai latensi pada kisaran nanodetik satu digit. Teknologi kernel bypass — DPDK (Data Plane Development Kit) dan RDMA (Remote Direct Memory Access) — memungkinkan transfer data langsung antara kartu jaringan dan memori aplikasi, menghilangkan overhead kernel sistem operasi.

Kombinasi teknologi ini menciptakan kelas peserta pasar yang mampu merespons peristiwa pasar lebih cepat daripada solusi perangkat lunak mana pun. Namun, di sini pun persaingan menghasilkan konvergensi kemampuan: perusahaan HFT terkemuka menggunakan tumpukan teknologi yang serupa, dan kesenjangan kinerja di antara mereka semakin jarang ditentukan oleh perangkat keras dan semakin sering ditentukan oleh kualitas algoritma serta — yang paling penting — kemampuan untuk menghindari identifikasi.

Dengan demikian, pada tahun 2026, faktor-faktor infrastruktur merupakan fondasi yang diperlukan tetapi tidak memadai bagi aktivitas arbitrase. Faktor-faktor ini menjawab pertanyaan apakah Anda bisa berdagang, tetapi tidak menjawab pertanyaan apakah Anda akan diizinkan untuk berdagang — dan justru pertanyaan kedua itulah yang kini menjadi pusat praktik modern.

3. Deteksi AI dan Toksisitas Aliran: Ancaman Baru bagi Pelaku Arbitrase

3.1 Munculnya Sistem Analitik Real Time di Sisi Counterparty

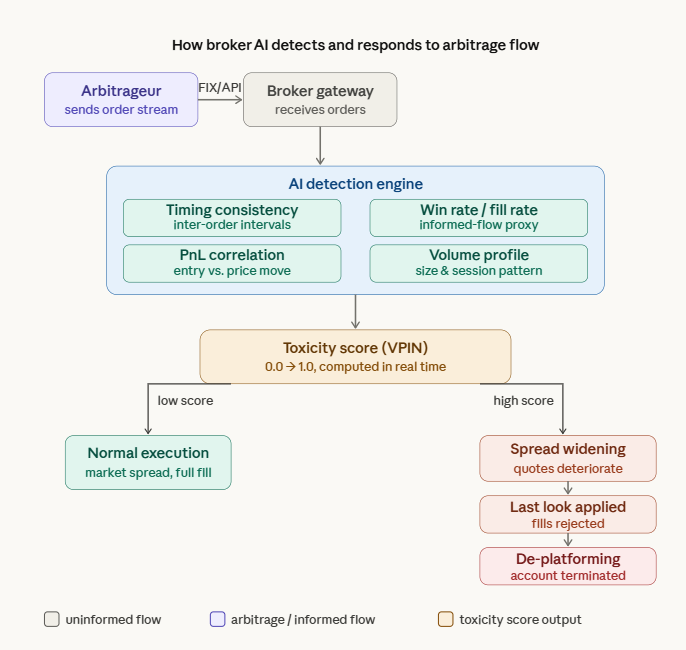

Perkembangan machine learning dan kemudahan akses terhadap komputasi berkinerja tinggi membuat, pada pertengahan 2020-an, broker, market maker, dan ECN (Electronic Communication Networks) terbesar mulai menerapkan sistem AI milik sendiri untuk analisis real time atas aliran order klien. Sistem seperti ini diposisikan oleh pelaku pasar sebagai alat manajemen risiko dan optimisasi likuiditas — tetapi dalam praktiknya berfungsi sebagai detektor klien “beracun”: yaitu klien yang aktivitas trading-nya secara sistematis merugikan penyedia likuiditas karena asimetri informasi.

Sistem-sistem ini menganalisis banyak variabel dalam jendela waktu bergulir: fill rate, konsistensi timing, rasio transaksi untung terhadap rugi, korelasi antara titik masuk dan pergerakan harga selanjutnya, profil volume, dan distribusi aktivitas intraday. Kombinasi metrik ini memungkinkan pemisahan yang sangat akurat antara informed flow — aliran order yang membawa informasi tentang pergerakan harga di masa depan — dan uninformed flow yang dihasilkan oleh peserta ritel.

3.2 Konsep Skor Toksisitas dan Adverse Selection

Konsep “toksisitas” aliran order berasal dari literatur akademik tentang mikrostruktur pasar. Karya fundamental Glosten dan Harris (1988) meletakkan dasar teoretis untuk menguraikan bid-ask spread ke dalam komponen informasional dan operasional. Konsep ini kemudian dioperasionalkan melalui metrik VPIN (Volume-synchronized Probability of Informed Trading), yang diajukan oleh Easley, Lopez de Prado, dan O’Hara pada tahun 2011, yang menilai probabilitas bahwa counterparty memiliki keunggulan informasi.

Dalam penerapan praktis, skor toksisitas adalah indikator yang diperbarui secara dinamis dan mencerminkan probabilitas bahwa klien tertentu berdagang berdasarkan informasi yang tidak tersedia bagi market maker. Nilai yang tinggi berarti bahwa setiap transaksi dengan klien tersebut, rata-rata, merugikan penyedia likuiditas karena adverse selection — fenomena di mana satu pihak dalam transaksi secara sistematis kalah dari pihak lain sebagai akibat asimetri informasi.

3.3 Konsekuensi dari Skor Toksisitas Tinggi: Dari Pelebaran Spread hingga De-Platforming

Respons broker dan LP terhadap skor toksisitas klien yang tinggi terjadi melalui beberapa mekanisme dengan tingkat keparahan yang berbeda. Pada tingkat pertama: pelebaran spread dinamis — market maker secara otomatis memperburuk kuotasi bagi pelaku arbitrase yang telah diidentifikasi, sehingga strategi mereka menjadi tidak menguntungkan tanpa penolakan layanan secara langsung. Tingkat kedua: last look — hak LP untuk menolak order bahkan setelah diterima, jika kuotasi telah bergerak merugikan selama pemrosesan. Tingkat ketiga: pembatasan eksplisit — batasan volume, frekuensi order, atau instrumen yang tersedia.

Konsekuensi paling serius adalah de-platforming — penghentian perjanjian brokerage atau penolakan untuk menyediakan likuiditas. Dalam lingkungan di mana reputasi aliran trading menjadi sebuah aset, kehilangannya secara signifikan menyulitkan pencarian counterparty baru: broker semakin sering bertukar informasi klien melalui basis data industri dan saluran informal.

4. Penyamaran Aliran Order Arbitrase: Teknik dan Prinsip

4.1 Paradoks Fundamental: Mengapa Kesempurnaan Itu Beracun

Paradoks utama arbitrase modern adalah sebagai berikut: aliran order yang dioptimalkan pada semua parameter klasik — tingkat kemenangan maksimum, kerugian minimum pada transaksi rugi, keselarasan timing yang presisi dengan pergerakan harga — adalah yang paling mudah diidentifikasi. Aliran order yang secara statistik sempurna tidak muncul secara alami di kalangan peserta ritel atau institusional yang tidak terinformasi. Akibatnya, deteksinya dengan tingkat keyakinan tinggi menunjukkan aktivitas arbitrase.

Ini berarti bahwa tujuan dari masking bukanlah menyembunyikan profitabilitas itu sendiri, melainkan mereproduksi karakteristik statistik yang khas dari aliran order non-direksional. Dengan kata lain, pelaku arbitrase harus tampak seperti peserta yang berdagang karena alasan yang tidak terkait dengan keunggulan informasi — sambil tetap mempertahankan keunggulan tersebut secara utuh.

4.2 Randomisasi Waktu: Lapisan Infrastruktur dari Masking

Salah satu teknik yang paling luas digunakan melibatkan penambahan jeda acak secara sengaja ke dalam proses eksekusi order. Ketika interval waktu antar-order menunjukkan keteraturan yang tinggi — karakteristik sistem algoritmik yang beroperasi dalam hard real-time — hal itu sendiri sudah menjadi sinyal kuat bagi detektor. Pengenalan noise pseudo-acak dengan parameter yang meniru distribusi latensi seorang trader manusia atau algoritma eksekusi institusional secara substansial mengurangi akurasi klasifikasi.

Dalam penerapan praktis, platform SharpTrader menyediakan mekanisme randomisasi waktu bawaan di berbagai strategi arbitrase. Fitur randomisasi SharpTrader memungkinkan spesifikasi parametrik atas rentang penundaan acak antar-pengiriman order, variasi interval masuk sebagai fungsi dari kondisi pasar, dan dengan demikian menghancurkan pola temporal deterministik yang menjadi ciri algoritma arbitrase murni. Hal ini menjadikan platform tersebut contoh penting bagaimana perangkat masking telah bertransisi dari pengembangan internal khusus menjadi solusi yang tersedia secara komersial.

Secara teknis, randomisasi diimplementasikan melalui generator angka acak dengan distribusi tertentu — misalnya distribusi log-normal yang khas untuk waktu reaksi manusia — atau melalui sampling dari data historis perilaku kelompok target yang hendak ditiru. Satu nuansa yang sangat penting: noise tidak boleh terdistribusi secara uniform, karena distribusi uniform itu sendiri merupakan anomali statistik yang mudah dikenali oleh detektor modern.

4.3 Peniruan Perilaku: Strategi Phantom Drift

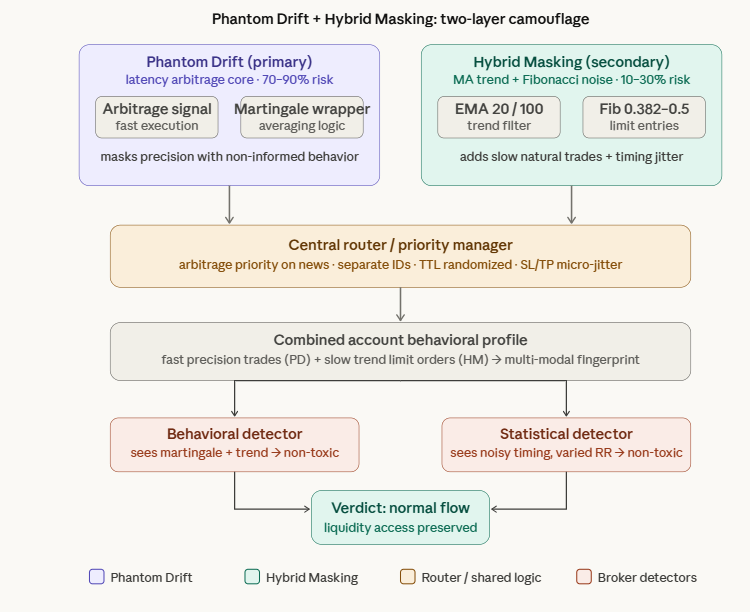

Lapisan masking yang lebih dalam melibatkan bukan hanya randomisasi timing, melainkan juga peniruan pola perilaku yang khas dari kelas peserta pasar tertentu. Di antara pendekatan yang paling inovatif secara arsitektural adalah strategi Phantom Drift, yang dikembangkan oleh BJF Trading Group, yang menyamarkan aktivitas arbitrase dengan menenunnya ke dalam logika manajemen trade bergaya martingale.

Phantom Drift — Konsep Inti: Sinyal arbitrase dieksekusi di dalam bungkus perilaku yang meniru manajemen posisi gaya martingale — yaitu penggandaan posisi secara sistematis terhadap pergerakan harga yang merugikan. Dari sudut pandang pengamat eksternal atau sistem deteksi broker yang menganalisis rangkaian order, aliran seperti itu menampilkan karakteristik khas peserta yang tidak terinformasi dan menggunakan manajemen posisi yang agresif: volume yang meningkat melawan pergerakan yang tidak menguntungkan, averaging loss, dan tidak adanya korelasi yang jelas dengan sinyal harga yang memimpin. Sifat arbitrase dari sinyal yang mendasarinya disembunyikan oleh pola manajemen risiko yang tampak tidak logis.

Efektivitas pendekatan ini berasal dari fakta bahwa strategi martingale dikenal baik oleh broker sebagai sumber uninformed flow: ketidakmenguntungkan jangka panjangnya membuat klien seperti itu menjadi counterparty yang diinginkan oleh market maker. Peniruan kelas peserta ini menciptakan perlindungan yang kuat bagi informed flow.

4.4 Hybrid Masking: Menggabungkan Lapisan-Lapisan Perlindungan

Langkah logis berikutnya dalam teknik peniruan perilaku adalah menggabungkannya dengan randomisasi infrastruktur — suatu pendekatan yang didokumentasikan dalam Hybrid Masking Strategy yang dipublikasikan oleh BJF Trading Group. Strategi ini menggunakan sistem entri MA Trend + Fibonacci Pullback sebagai “noise dengan ekspektasi positif” yang berjalan bersama modul arbitrase utama (Phantom Drift).

Hybrid Masking — Arsitektur Teknis: Strategi ini mengidentifikasi arah tren pasar menggunakan sistem dual-EMA (EMA 20 sebagai cepat, EMA 100 sebagai lambat). Setelah crossover MA yang bersifat korektif, level retracement Fibonacci dihitung pada impuls arah terakhir. Order limit tertunda ditempatkan pada zona retracement 0,382–0,5, dengan stop di luar level 0,786. Ini menghasilkan rangkaian trade — entri limit pada pullback tren, periode holding yang bervariasi, serta geometri SL/TP yang realistis — yang tidak dapat dibedakan dari trading diskresioner sistematis. TTL (time-to-live) acak untuk pending order, entri terpecah antara 0,382 dan 0,5, serta micro-jitter pada level SL/TP (±0,1–0,2×ATR) mencegah lapisan masking itu sendiri membentuk pola yang dapat terdeteksi.

Nilai fundamental dari pendekatan hybrid terletak pada kemampuannya untuk menyerang dua saluran deteksi independen secara bersamaan. Detektor perilaku yang menganalisis logika keputusan trading akan melihat pola pengikut tren. Detektor statistik yang menganalisis karakteristik temporal aliran akan melihat ritme order yang tidak teratur dan penuh noise. Untuk mengklasifikasikan aliran semacam ini secara benar sebagai arbitrase, sistem deteksi harus secara simultan mengatasi kedua lapisan pertahanan tersebut — tugas yang jauh lebih kompleks dibandingkan mengatasi salah satunya saja.

4.5 Fragmentasi Order dan Diversifikasi Multi-Akun

Dimensi masking tambahan melibatkan penyebaran aktivitas trading ke beberapa akun dan broker sedemikian rupa sehingga tidak ada satu counterparty pun yang memperoleh gambaran lengkap yang diperlukan untuk identifikasi. Ketika analitik broker hanya melihat sebagian kecil dari total aliran order, signifikansi statistik dari sinyal toksisitas berkurang — terutama dalam jendela waktu pendek.

Algoritma eksekusi institusional — TWAP, VWAP, Implementation Shortfall — menghasilkan pola khas fragmentasi order besar. Meniru pola-pola ini memungkinkan aliran arbitrase tampak seperti aliran institusional, yang dipersepsikan market maker sebagai kurang beracun. Diversifikasi di berbagai instrumen dengan struktur korelasi yang berbeda semakin menyebarkan pola yang khas dari arbitrase murni.

5. AI versus AI: Dinamika Adaptasi Timbal Balik

5.1 Dinamika Adversarial dan Perlombaan Deteksi

Interaksi antara detektor AI di sisi broker dan sistem masking di sisi pelaku arbitrase merupakan contoh kanonis dari dinamika adversarial — fenomena yang dipelajari dengan baik dalam keamanan siber dan dijelaskan dalam teori adversarial machine learning. Detektor dilatih pada pola aliran beracun; pelaku arbitrase menyesuaikan alirannya untuk menghindari deteksi; detektor dilatih ulang pada data baru — dan siklus itu terus berlanjut.

Perbedaan mendasar antara perlombaan ini dan perlombaan teknologi tradisional adalah bahwa kecepatan adaptasi tidak dibatasi oleh parameter fisik (latensi jaringan, kecepatan prosesor), melainkan oleh laju akumulasi data pelatihan dan sumber daya komputasi untuk pelatihan ulang model. Ini menciptakan dinamika yang secara kualitatif berbeda: keunggulan secara inheren bersifat sementara dan tak terelakkan akan tergerus ketika pihak lawan memperbarui model mereka.

5.2 Arsitektur Mirip GAN dalam Generasi Aliran yang Masuk Akal

Arah yang paling maju secara teknologi dalam domain ini melibatkan arsitektur yang analog dengan Generative Adversarial Networks (GAN) untuk mensintesis aliran order yang tidak dapat dibedakan dari trading non-direksional. Konsepnya: model generator belajar menghasilkan aliran order yang tidak dapat diklasifikasikan sebagai beracun oleh model discriminator (yang mensimulasikan detektor broker), dengan kedua komponen dilatih secara simultan dalam proses adversarial.

Penerapan praktis menghadapi sejumlah kendala. Pelatihan discriminator memerlukan akses ke data nyata tentang bagaimana detektor broker merespons berbagai pola — informasi yang tidak ingin dibagikan oleh broker. Selain itu, aliran “masuk akal” yang dihasilkan harus tetap menguntungkan, sehingga timbul ketegangan antara optimasi untuk ketidakdapatdibedakan dan optimasi untuk keuntungan.

5.3 Asimetri Informasi dan Implikasinya

Keunggulan struktural penting bagi broker dalam perlombaan ini adalah akses ke data agregat di seluruh basis klien. Detektor broker tidak hanya dilatih pada aliran seorang pelaku arbitrase tertentu, tetapi juga pada statistik ribuan klien, sehingga memungkinkan pembentukan classifier yang jauh lebih kuat. Sebaliknya, pelaku arbitrase hanya mengamati alirannya sendiri dan respons pasar — yang secara material membatasi kemampuannya menilai efektivitas masking.

Namun, pelaku arbitrase tetap memiliki satu keunggulan utama: ia mengetahui sifat sebenarnya dari strateginya dan dapat secara sengaja merancang masking, sementara detektor bekerja berdasarkan data agregat yang berisik dan harus menyeimbangkan sensitivitas dengan spesifisitas. Tingkat false positive yang tinggi — salah mengklasifikasikan aliran tidak terinformasi sebagai beracun — mahal bagi broker karena berarti kehilangan klien yang sah. Ketegangan keseimbangan ini membatasi seberapa agresif detektor dapat dikalibrasi, sehingga tetap menyisakan ruang operasional bagi sistem masking yang dirancang dengan baik.

6. Dimensi Regulasi dan Etika

6.1 Batas antara Masking dan Manipulasi

Status regulasi teknik masking aliran order masih belum terdefinisi secara hukum di sebagian besar yurisdiksi. Regulasi Eropa MiFID II memuat ketentuan manipulasi pasar, tetapi dirumuskan dengan mengacu pada manipulasi harga, bukan pada penyamaran perilaku trading. SEC Rule 15c3-5 di AS (“Market Access Rule”) mengatur kontrol risiko untuk akses pasar, tetapi tidak secara langsung membahas modifikasi yang disengaja terhadap karakteristik statistik aliran order.

Garis konseptual yang ditarik regulator berada di antara dua jenis perilaku. Jenis pertama — optimasi eksekusi yang sah, yaitu tindakan yang bertujuan mengurangi dampak pasar dan meningkatkan kualitas eksekusi — adalah praktik institusional standar. Jenis kedua — tindakan yang menyesatkan peserta pasar lain atau merusak integritas pembentukan harga — termasuk yang dilarang. Masking terhadap sistem deteksi broker secara formal termasuk ke jenis pertama, karena diarahkan pada interaksi dengan counterparty, bukan manipulasi harga. Namun, seiring pemikiran regulasi menyesuaikan diri dengan realitas trading berbasis AI, batas ini dapat bergeser.

6.2 Pengetatan Persyaratan dalam Konteks Trading Algoritmik

Tekanan regulasi terhadap trading algoritmik secara umum meningkat selama periode 2023–2026. Persyaratan pendaftaran strategi algoritmik, kewajiban pemeliharaan log keputusan trading, dan ketersediaannya untuk tinjauan regulator menciptakan beban operasional serta membuka potensi analisis retrospektif terhadap praktik masking. Dalam konteks ini, dokumentasi logika masking memiliki karakter ganda: di satu sisi, merupakan persyaratan kepatuhan; di sisi lain, dapat menjadi materi pembuktian dalam investigasi.

7. Kesimpulan

Perdagangan arbitrase pada tahun 2026 merupakan lingkungan kompetitif berlapis-lapis di mana keunggulan teknologi hanyalah titik awal. Kecepatan, kualitas feed, dan akselerasi perangkat keras membentuk fondasi tanpa mana partisipasi tidak mungkin dilakukan — tetapi bukan faktor-faktor inilah yang menentukan hasil persaingan. Yang menentukan hasil adalah kemampuan peserta untuk berdagang secara efisien sambil tetap tidak terlihat oleh sistem identifikasi aliran order yang semakin canggih.

Pergeseran ini memiliki implikasi mendalam terhadap struktur industri. Hambatan masuk ke arbitrase telah bergeser dari modal (infrastruktur) ke modal intelektual (kemampuan untuk mengembangkan dan memelihara teknik masking yang efektif). Komersialisasi perangkat masking — yang ditunjukkan dengan jelas oleh platform seperti SharpTrader dengan mekanisme randomisasi bawaannya, serta strategi tingkat produksi seperti Phantom Drift dan kerangka Hybrid Masking — menunjukkan bahwa ofuskasi aliran sedang bertransisi dari keahlian kustom milik segelintir pihak menjadi standar industri.

Dinamika adversarial antara detektor dan sistem masking kemungkinan besar akan semakin intensif seiring kedua belah pihak memperluas kemampuan AI mereka. Dalam jangka panjang, hal ini dapat mengarah pada salah satu dari dua skenario: keseimbangan di mana biaya masking dan deteksi menetralkan keuntungan arbitrase sehingga pasar menjadi lebih efisien; atau perlombaan senjata permanen di mana hanya peserta yang paling maju secara teknologi dan paling adaptif yang bertahan. Skenario mana yang akan terwujud sangat ditentukan oleh lingkungan regulasi, yang hingga tahun 2026 belum mampu mengejar laju perubahan teknologi.

Fungsi sosial arbitrase modern juga tetap menjadi pertanyaan terbuka: jika arbitrase klasik berfungsi sebagai mekanisme untuk mengoreksi inefisiensi harga dan meningkatkan kualitas pembentukan harga, maka arbitrase yang dipaksa menyamarkan aktivitasnya mungkin akan kehilangan sebagian fungsi tersebut dan menggantinya dengan ekstraksi rente di bawah kondisi asimetri informasi. Untuk bacaan lebih lanjut mengenai bidang yang terus berkembang ini, blog BJF Trading Group secara berkelanjutan memuat ulasan tentang pengembangan strategi arbitrase praktis, teknik masking, dan pembaruan platform.

Pertanyaan yang Sering Diajukan (FAQ)

Q1: Apa itu toksisitas aliran order, dan mengapa hal itu penting pada tahun 2026?

Toksisitas aliran order mengacu pada sejauh mana trading seorang klien secara sistematis merugikan penyedia likuiditas karena asimetri informasi. Pada tahun 2026, sistem analitik broker berbasis AI menghitung skor toksisitas secara real time dan secara otomatis melebarkan spread, menerapkan last look, atau membatasi akses bagi pelaku arbitrase yang teridentifikasi. Skor toksisitas yang tinggi secara langsung mengancam kelayakan strategi.

Q2: Mengapa keunggulan infrastruktur menurun sebagai faktor pembeda?

Colocation, feed data langsung, akselerasi FPGA, dan koneksi gelombang mikro telah tersedia secara komersial bagi semua peserta pasar yang serius. Hambatan modal menurun, sehingga menghasilkan homogenitas infrastruktur di antara perusahaan HFT papan atas. Akibatnya, keunggulan kompetitif bergeser ke kualitas algoritma dan, yang paling penting, kemampuan untuk menghindari deteksi di sisi broker.

Q3: Apa itu strategi Phantom Drift, dan bagaimana strategi ini menyamarkan arbitrase?

Phantom Drift, yang dikembangkan oleh BJF Trading Group, adalah strategi arbitrase latensi yang menyamarkan aktivitasnya dengan menanamkan eksekusi sinyal arbitrase ke dalam bungkus perilaku gaya martingale. Bagi sistem pengawasan broker, aliran order yang dihasilkan menyerupai peserta yang tidak terinformasi dan menggunakan averaging posisi secara agresif — sebuah profil perilaku yang diasosiasikan dengan aliran ritel yang tidak terinformasi — sementara keunggulan dasarnya berasal dari perbedaan harga berbasis latensi. Dokumentasi lengkap tersedia di: bjftradinggroup.com.

Q4: Apa perbedaan Hybrid Masking Strategy dengan Phantom Drift?

Sementara Phantom Drift menangani peniruan perilaku pada tingkat logika eksekusi, Hybrid Masking Strategy beroperasi sebagai lapisan sekunder tambahan. Strategi ini menjalankan sistem MA Trend + Fibonacci Pullback yang independen di samping modul arbitrase utama, menghasilkan aliran order limit yang realistis dan mengikuti tren sehingga menormalkan profil perilaku akun. Kombinasi tersebut menciptakan sidik jari trading multimodal yang jauh lebih sulit diklasifikasikan sebagai arbitrase, baik oleh sistem otomatis maupun oleh peninjau manusia dari broker.

Q5: Apakah masking aliran order legal?

Di sebagian besar yurisdiksi, teknik masking aliran sebagaimana dipraktikkan saat ini termasuk dalam lingkup optimasi eksekusi yang sah — praktik institusional standar yang bertujuan mengurangi dampak pasar. Teknik ini diarahkan pada interaksi dengan counterparty, bukan manipulasi harga. Namun, lanskap regulasi terus berkembang: meningkatnya persyaratan dokumentasi strategi algoritmik dan audit trail berarti perusahaan harus menyimpan catatan yang jelas mengenai logika masking mereka untuk menunjukkan niat kepatuhan.

Q6: Apa peran SharpTrader dalam masking?

SharpTrader adalah platform arbitrase dan strategi utama milik BJF Trading Group. Selain eksekusi arbitrase inti, platform ini menyediakan randomisasi timing parametrik bawaan untuk berbagai tipe strategi, AI Coder Assistant untuk pengembangan filter kustom, dan integrasi native dengan modul Phantom Drift serta Hybrid Masking. Platform ini mendukung konektivitas FIX API dan cTrader, dengan dokumentasi lengkap di bjftradinggroup.com.

Q7: Apakah teknik masking akan tetap efektif seiring membaiknya detektor AI?

Dinamika adversarial bersifat mempertahankan diri: ketika detektor membaik, masking harus beradaptasi, dan sebaliknya. Keunggulan struktural dari masking yang dirancang dengan baik terletak pada pendekatan multi-saluran — menyerang dimensi deteksi perilaku dan statistik secara bersamaan. Arsitektur hybrid yang menggabungkan pola perilaku yang beragam dan berkorelasi longgar (seperti dalam kerangka Hybrid Masking) lebih tahan lama daripada pendekatan teknik tunggal justru karena untuk mengalahkannya diperlukan penaklukan simultan atas beberapa sistem deteksi independen.

Referensi dan Bacaan Lanjutan

Sumber Akademik

- Glosten, L.R., & Harris, L.E. (1988). Estimating the components of the bid/ask spread. Journal of Financial Economics, 21(1), 123–142.

- Easley, D., Lopez de Prado, M.M., & O’Hara, M. (2011). The microstructure of the ‘Flash Crash’: Flow toxicity, liquidity crashes, and the probability of informed trading. Journal of Portfolio Management, 37(2), 118–128.

- Budish, E., Cramton, P., & Shim, J. (2015). The High-Frequency Trading Arms Race: Frequent Batch Auctions as a Market Design Response. Quarterly Journal of Economics, 130(4), 1547–1621.

- Goodfellow, I., Pouget-Abadie, J., Mirza, M., et al. (2014). Generative Adversarial Networks. Advances in Neural Information Processing Systems, 27.

- Hasbrouck, J. (2007). Empirical Market Microstructure. Oxford University Press.

- Aldridge, I. (2013). High-Frequency Trading: A Practical Guide to Algorithmic Strategies and Trading Systems (2nd ed.). Wiley.

- Lopez de Prado, M. (2018). Advances in Financial Machine Learning. Wiley.

- European Securities and Markets Authority (ESMA). (2021). MiFID II/MiFIR Review Report on Algorithmic Trading.

Dokumentasi dan Blog BJF Trading Group

- BJF Trading Group Inc. (2025). Hybrid Masking Strategy: MA Trend + Fibonacci Pullback Entry as ‘Noise’ for Arbitrage alongside Phantom Drift. bjftradinggroup.com

- BJF Trading Group Inc. (2025). How to Mask Latency Arbitrage in Forex Trading — Complete Guide Part 2 (Phantom Drift). bjftradinggroup.com

- BJF Trading Group Inc. SharpTrader Platform Documentation. bjftradinggroup.com

- BJF Trading Group Inc. Blog — Perangkat lunak arbitrase, trading forex, pengembangan strategi. bjftradinggroup.com

- BJF Trading Group Inc. (2026). Does Retail Have a Chance in Arbitrage? bjftradinggroup.com

- BJF Trading Group Inc. (2026). White Paper 2026: The Future of Economic News Trading. bjftradinggroup.com

© 2026 BJF Trading Group Inc. | Ontario, Kanada | bjftradinggroup.com

Artikel ini disediakan hanya untuk tujuan informasi dan edukasi dan bukan merupakan nasihat keuangan.