English

English 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Non-Arbitrage-Forex-Roboter: Strategien, Risiken und die Zukunft ab 2027+ (KI, Quantenmethoden, Blockchain-Verifizierung) Freitag, der 9. Januar 2026 – Posted in: Forex trading

Forex-Roboter werden typischerweise in zwei große Kategorien eingeteilt: Arbitrage und Nicht-Arbitrage.

Arbitrage versucht, aus Marktineffizienzen (Preisdifferenzen, Latenz, unterschiedliche Feeds, Ausführungsunterschiede) Profit zu ziehen.

Nicht-Arbitrage-Roboter erzeugen Gewinne anders: Sie suchen nach wiederkehrenden verhaltensbasierten Marktmustern—Trends, Rücksetzer, Impulse, Volatilitätszyklen und ereignisgetriebene Reaktionen.

Deshalb lassen sich solche Systeme bei den meisten Brokern und auf unterschiedlichen Plattformen leichter einsetzen, sind jedoch deutlich stärker von Marktphasen und von kompetentem Risikomanagement abhängig.

Im Folgenden werden die wichtigsten Arten von Nicht-Arbitrage-Strategien, ihre Vorteile und Einschränkungen sowie ein ehrlicher Vergleich mit Arbitrage-Strategien dargestellt.

1) Trendfolge: Dem Trend folgen

Kernidee:

Der Roboter steigt bei einer bestätigten Bewegung ein (Ausbruch aus einer Range, Moving-Average-Crossover, Trendstärke-Filter) und hält die Position, solange der Trend anhält. Häufig werden Trailing Stops, Teilgewinnmitnahmen und Volatilitätsfilter eingesetzt.

Häufig verwendete Indikatoren:

-

MA / EMA / SMA (Crossovers, Steigung, Abstand vom Mittelwert)

-

ADX / DMI (Trendstärke)

-

MACD (Momentum + Richtungsfilter)

-

Donchian-Channels (Ausbruch aus Extremwerten)

-

Parabolic SAR (Trade-Management)

-

ATR (dynamische Stops/Trailing)

Vorteile:

-

kann große Bewegungen erfassen und Gewinne „skalieren“;

-

transparente Logik, leicht zu testen und zu skalieren;

-

geringeres Risiko des „unendlichen Averagings“ im Vergleich zu Grids.

Nachteile:

-

In Seitwärtsmärkten ist eine Reihe von Fehleinstiegen möglich.

-

stark abhängig von Spread/Slippage auf niedrigeren Zeitrahmen;

-

ungleichmäßige Profitabilität: Phasen der Stagnation und Drawdowns treten auf.

Vergleich mit Arbitrage:

Trendfolge erfordert keine extrem niedrige Latenz oder „perfekte Ausführung“, aber ihre Profitabilität ist der Preis für das Tragen von Marktrisiko. Arbitrage zielt häufiger auf mechanische Stabilität ab, kann aber durch Ausführungsregeln „ausgehebelt“ werden.

2) Mean Reversion: Rückkehr zum Mittelwert (gegen den Trend)

Kernidee:

Der Preis „überdehnt“ sich oft; nach einem Impuls folgt ein Rücksetzer. Der Roboter verkauft überkaufte Situationen und kauft überverkaufte, wobei er auf Abweichungen von Durchschnitten, VWAP, Ranges und statistischen Grenzen fokussiert.

Häufig verwendete Indikatoren:

-

RSI / Stochastic (überkauft/überverkauft)

-

Bollinger Bänder (Ausbruch und Rückkehr in die Bänder)

-

VWAP / Abweichung von Durchschnitten (Abstand zum Mittelwert)

-

Z-Score / Standardabweichung (statistische Abweichung vom Mittelwert)

-

CCI (Zyklen/Überdehnungen)

-

ATR (Filter für „zu laute“ Bedingungen/Stops)

Vorteile:

-

hohe Trade-Frequenz, viele Chancen in ruhigen Märkten;

-

liefert in Ranges oft eine glatte Equity-Kurve.

-

schließt kleine Gewinnziele schnell.

Nachteile:

-

Hauptrisiko ist ein lang anhaltender Trend gegen die Position.

-

viele Implementierungen nutzen Averaging/Grids → Tail-Risiko;

-

in Krisen-Volatilität können Drawdowns schnell wachsen.

Vergleich mit Arbitrage:

Mean Reversion kann stabil wirken, bis sich das Marktregime ändert. Arbitrage leidet häufiger unter Broker-Einschränkungen, während gegenläufige Systeme unter der Natur des Marktes selbst leiden (Regime, Tail-Moves).

3) Breakout / Momentum: Ausbrüche und Impuls

Kernidee:

Wenn der Markt lange komprimiert und dann eine Range verlässt, folgt oft eine Beschleunigung. Der Roboter handelt Ausbrüche mit Kanälen, Levels, ATR-Filtern und „Volatilitätskompression“.

Häufig verwendete Indikatoren:

-

Donchian- / Price-Channels (Range-Ausbrüche)

-

Bollinger Bänder (Kompression/Expansion, Squeeze)

-

ATR (echter Breakout-Filter + Stops)

-

Volumen (falls verfügbar) / Tick-Volumen (Impulsbestätigung)

-

MACD / Momentum (Beschleunigung)

-

Keltner-Channels (Alternative zu Bollinger Bändern)

Vorteile:

-

effektiv in Beschleunigungsphasen, kann starke Impulse erfassen;

-

geeignet für viele Instrumente und Zeitrahmen;

-

kann „nahe an News“ funktionieren, ohne die News direkt zu handeln.

Nachteile:

-

Fehlausbrüche und Rückkehr in die Range;

-

Slippage nimmt bei Volatilitätsspitzen zu;

-

erfordert diszipliniertes Filtern, sonst zu viel Rauschen.

Vergleich mit Arbitrage:

Breakout-Strategien sind infrastrukturell einfacher, hängen aber stärker von Liquiditätsregimen und der Ausführungsqualität beim Einstieg ab.

4) Scalping (Nicht-Arbitrage) und Mikro-Pattern

Kernidee:

Sehr kurze Trades über Sekunden oder Minuten, mit dem Ziel, lokale Impulse und schnelle Rücksetzer zu erfassen. Das ist keine Arbitrage, weil das Signal nicht auf Preisdifferenzen basiert — sondern auf statistischem Preisverhalten.

Häufig verwendete Indikatoren:

-

EMA 5/10/20, schnelle gleitende Durchschnitte (Mikro-Trendrichtung)

-

RSI / Stochastic auf niedrigen Zeitrahmen (Mikro-Überdehnungen)

-

ATR / Mikro-ATR (Spike-Filterung)

-

Spread / Kommissionen / Ausführungsgeschwindigkeit als „Strategieparameter“ (manchmal wichtiger als Indikatoren)

-

Session-Filter (wenn Spreads eng und Liquidität hoch sind)

Vorteile:

-

hoher Kapitalumschlag;

-

Möglichkeit, ein Portfolio verschiedener Mikro-Modelle aufzubauen;

-

bei guter Ausführung viele Trading-Gelegenheiten.

Nachteile:

-

maximale Sensitivität gegenüber Spread, Requotes und Latenz;

-

jede Verschlechterung der Ausführung reduziert die Erwartung drastisch;

-

erfordert strikte Kontrolle der Trade-Qualität und Filter.

Vergleich mit Arbitrage:

In Bezug auf Ausführungsanforderungen ist Scalping nahe an Arbitrage, aber ohne eine „harte“ Ineffizienz als Gewinnquelle. Daher sind Testqualität und reale Ausführungsstatistiken entscheidend.

5) Swing- und Positions-Trading-Roboter

Kernidee:

Trades werden von Stunden bis Tage gehalten. Signale können tägliche Levels, Makrofilter, Risiko-Regime, Saisonalität und Korrelationen umfassen.

Häufig verwendete Indikatoren:

-

MA 50/200, Trendfilter höherer Zeitrahmen

-

RSI(14) / MACD (Zyklusbestätigung)

-

Fibonacci / Levels/Pivot-Punkte (Reaktionszonen)

-

ATR (volatilitätsbasierte Stops)

-

Korrelationen / DXY / Renditen (falls in das System integriert)

Vorteile:

-

Spread und Mikro-Preisrauschen sind weniger relevant;

-

geringere Anforderungen an Geschwindigkeit und Infrastruktur;

-

eine gute Option zur Diversifikation eines Strategie-Portfolios.

Nachteile:

-

Gap-Risiko und unerwartete Ereignisse;

-

Swaps / Kosten für das Halten von Positionen;

-

lange Drawdowns und langsame Erholungszyklen.

Vergleich mit Arbitrage:

Geringere technologische Anforderungen, aber mehr „reines Marktrisiko“ und höhere Anforderungen an die Geduld von Investoren.

6) Grid-Systeme (Grid-Roboter)

Kernidee:

Der Roboter platziert eine Serie von Orders/Positionen in festen oder adaptiven Abständen (Grid-Schritt) und nutzt Schwankungen innerhalb einer Range aus. Das kann sein:

-

festes Grid (gleicher Schritt),

-

adaptives Grid (Schritt hängt von ATR / Volatilität ab),

-

mit oder ohne Lock, mit Basket-Level-Take-Profits.

Häufig verwendete Indikatoren:

-

ATR (Schrittweite, Grid-Ausweitung/-Kontraktion)

-

Bollinger Bänder / Keltner-Channels (Range-Grenzen)

-

RSI / Stochastic (Einstiegsfilter, um ein Grid nicht während einer Beschleunigung zu starten)

-

Trendfilter (MA / ADX) — am wichtigsten, um Grids in starken Trends zu vermeiden

Vorteile:

In ruhigen Ranges kann es häufige Gewinne und eine optisch attraktive Equity-Kurve erzeugen.

Nachteile:

Das Hauptrisiko ist ein starker einseitiger Trend, bei dem das Grid Verluste akkumuliert.

Im Vergleich zu Arbitrage:

Ein Grid benötigt keine Geschwindigkeit, trägt aber strukturelles Tail-Risiko (selten, aber extrem schmerzhaft).

7) Martingale

Kernidee:

Erhöhung der Positionsgröße nach einem Verlust (oft x2 oder per Koeffizient), um sich „schnell zurückzuholen“ und bei einem Rücksetzer wieder im Gewinn zu landen. Kann eigenständig genutzt werden, ist aber häufiger in Grids oder Averaging-Systeme eingebettet.

Häufig verwendete Indikatoren (als Filter):

-

RSI / Stochastic / CCI (um „nur bei Überdehnungen zu avgieren“)

-

ATR (Volatilitätsgrenzen)

-

MA / ADX (Blockieren von Martingale in starken Trends)

-

News-/Zeitfilter (nicht vor News / in dünnen Märkten avgieren)

Vorteile:

Erholt Drawdowns schnell, wenn der Markt zurückläuft.

Nachteile:

Verschiebt das Risiko mathematisch in den Rand der Verteilung: seltene Szenarien verursachen massive Verluste oder Margin Calls.

Im Vergleich zu Arbitrage:

Arbitrage hat häufiger „externe“ Risiken (Broker-Regeln), während Martingale das Risiko in seiner Struktur trägt.

Wichtige Klarstellung

Grid ≠ Martingale, aber:

-

Grids mitteln Positionen häufig,

-

Martingale erhöht beim Averaging häufig die Lotgröße,

In der Praxis werden sie daher oft verwechselt und kombiniert.

8) Volatilitätsstrategien (Volatilität / Regime-Trading)

Häufig verwendete Indikatoren:

-

ATR, Historische Volatilität (HV) (Regime-Messung)

-

Bollinger-Band-Breite (Bandbreite als Volatilitätsproxy)

-

ADX (Unterscheidung von Trend und Rauschen)

-

Range- / True-Range-Metriken (Tages- / Session-Range)

-

Zeit- / Session-Filter (London / New York / Asien)

Stärken:

Steuert die Aktivität des Roboters effektiv (wann gehandelt wird und wann man „inaktiv bleibt“).

Schwächen:

Stabile Schwellenwerte sind schwer zu wählen; die Volatilitätsstruktur kann sich verschieben.

Im Vergleich zu Arbitrage:

Dies ist ein „intelligenter Filter“, garantiert aber für sich genommen keine Profitabilität.

Was ist besser: Arbitrage oder Nicht-Arbitrage?

Die richtige Antwort lautet: Es hängt von den Zielen und vom Umfeld ab.

Arbitrage wirkt oft attraktiver, weil sie als „fast mechanischer“ Gewinn gilt, ist aber anfällig für Broker-Richtlinien wie Last Look, Verzögerungen, Trade-Stornierungen, Spread-Ausweitungen und Einschränkungen des Trading-Stils.

Nicht-Arbitrage-Roboter können mit deutlich mehr Brokern arbeiten und sind leichter zu skalieren, aber ihre Gewinne sind eine Kompensation für die Exponierung gegenüber Marktregime-Risiko. Ohne Anpassung und Risikominderung durchlaufen sie daher zwangsläufig schwierige Phasen.

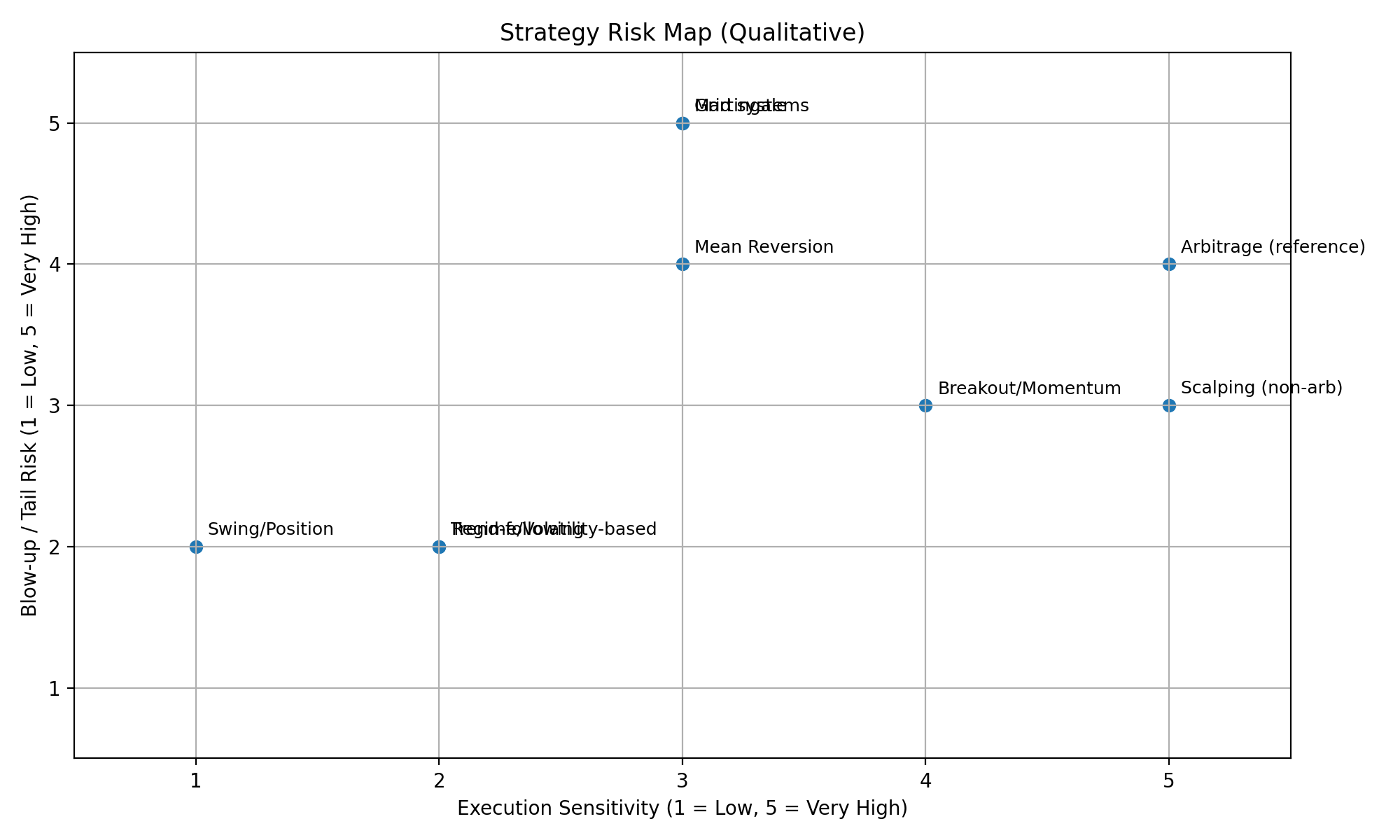

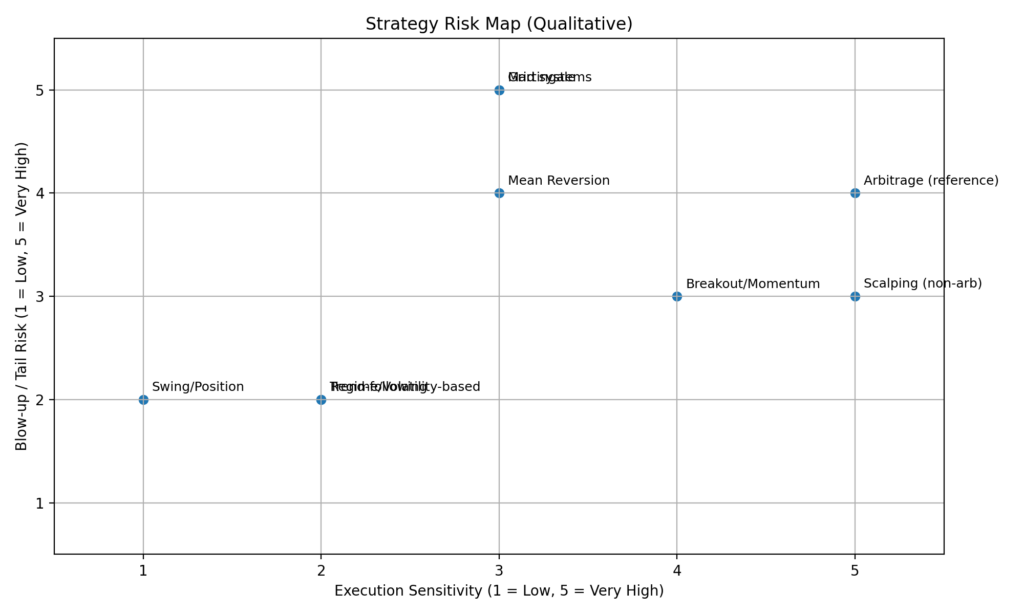

| Strategie | Beste Marktbedingungen | Häufige Indikatoren/Filter | Hauptvorteil | Hauptnachteil | Vergleich mit Arbitrage (eine Zeile) |

|---|---|---|---|---|---|

| Trendfolge | Trendende Märkte | Gleitende Durchschnitte (SMA/EMA), ADX, MACD, Donchian-Channels, ATR | Erfasst große gerichtete Bewegungen | Choppy-Verluste in Ranges | Infrastrukturell viel einfacher, aber stark regimeabhängig |

| Mean Reversion | Ranges / Seitwärtsmärkte | RSI, Stochastic, Bollinger Bänder, VWAP, Z-Score, ATR | Häufige Gewinne in ruhigen Ranges | Tail-Risiko in starken Trends | Meist brokerfreundlich, kann aber brechen, wenn das Regime kippt |

| Breakout / Momentum | Expansionen, Range-Ausbrüche, Impulsphasen | Price-Channels, Bollinger-„Squeeze“, ATR, Momentum, Tick-Volumen | Fängt Beschleunigung und starke Bewegungen | Fehlausbrüche und Slippage | Kein Spezial-Feed wie bei Arbitrage nötig, aber Entry-Execution ist kritisch |

| Regime- / Volatilitätsbasiert | Regimewechsel | ATR / Historische Volatilität, Bollinger-Band-Breite, ADX, Range-Filter, Session-Filter | Reduziert „schlechte“ Trades und erhöht Robustheit | Fehlklassifikation von Regimen | Verbessert Stabilität ohne Arbitrage-Latenzabhängigkeit |

| Scalping (Nicht-Arbitrage) | Hohe Liquidität, enge Spreads | Schnelle EMAs, RSI/Stoch (M1), Mikro-ATR, Spread/Session-Filter | Viele Trading-Gelegenheiten | Spread/Slippage kann den Edge zerstören | Ausführungsanforderungen können Arbitrage ähneln, aber der Edge ist weniger „hart“ |

| Swing- / Position-Trading | H4–D1-Zyklen und Makro-Bewegungen | MA 50/200, MACD, RSI, Levels/Pivots, ATR | Geringere Spread-Sensitivität | Gaps, Swaps, längere Drawdowns | Technisch simpler als Arbitrage, aber mehr Event-Risiko über Zeit |

| Grid-Systeme | Seitwärts / rangegebunden | ATR (Grid-Schritt), Bollinger/Keltner, RSI/Stoch, MA/ADX-Trendfilter | Oft glatte Ergebnisse in Ranges | Trend gegen das Grid kann brutal sein | Keine Geschwindigkeit nötig, aber höheres Tail-Risiko |

| Martingale | Begrenzter Einsatz; nur mit strikten Beschränkungen | RSI/Stoch/CCI, ATR-Limits, MA/ADX, News-/Zeitfilter | Schnelle Erholung nach Verlusten (wenn Reversals kommen) | Exponentielles Risiko, Margin-Call-Potenzial | Arbitrage hat oft „externe“ Risiken; hier ist das Risiko in der Mathematik eingebaut |

| Arbitrage (Referenz) | Preis-/Latenz-Ineffizienzen | Feeds, Latenzmetriken, Spread-/Execution-Filter | Mechanisch getriebener Edge | Broker-Restriktionen (Last Look, Cancels, Delays) | Benötigt Infrastruktur und kann durch Execution-Policies begrenzt werden |

Derzeit ist eine der effektivsten Methoden, Risiko und Profitabilität auszubalancieren, die Kombination von Arbitrage– und Nicht-Arbitrage-Ansätzen innerhalb desselben Portfolios—oder sogar innerhalb desselben Ausführungs-Frameworks. Ein praktisches Beispiel ist Sharp Tradings Umsetzung des Phantom-Drift-Konzepts, das Martingale-ähnliches Positionsmanagement mit Latenz-Arbitrage-Logik verbindet. Diese Hybridstruktur hilft, zentrale Schwächen reiner Arbitrage zu reduzieren—insbesondere ihre Empfindlichkeit gegenüber Ausführungsregeln und das Risiko, von Dealing-Teams bei Brokern oder Prop-Firmen markiert zu werden—und verbessert zugleich die Gesamtprofitabilität und glättet die Equity-Kurve, indem sie die Wahrscheinlichkeit tiefer, strategiezerstörender Drawdowns senkt.

Zusätzlich kann SharpTrader mit dem Hybrid Masking Strategy-Add-on erweitert werden, das darauf ausgelegt ist, Arbitrage-Verhalten „menschlicher“ wirken zu lassen und schwerer zu pattern-matchen. Es kombiniert Multi-Timeframe-EMA-Trendlogik mit Fibonacci-Pullback-Entries und fügt mehrere Schichten an Randomisierung hinzu (Timing, Trade-Größe, SL/TP-Verhalten, Trailing, Order-Lebensdauer), mit optionalem News-Filtering—sodass der Ausführungs-Footprint natürlicher und weniger deterministisch für Broker-Überwachungssysteme wird.

Die Zukunft: KI/ML, neuronale Netze und ein regimebasierter Ansatz (Trend / Range / Krise)

Der Haupttrend für 2026+ ist der Übergang von „eine Strategie für alles“ zu einem System aus Systemen, das versteht, welche Art von Markt vorliegt, und sein Verhalten entsprechend anpasst:

1. Regime-Klassifikation

Das Modell identifiziert das Umfeld: Trend, Range, Krisen-Volatilität (Risk-off) und manchmal einen „News-Impuls“. Dadurch wird die Anzahl der Trades reduziert, die zur falschen Zeit eingegangen werden.

2. Adaptives Lernen

Parameter sind nicht für immer fix. Walk-Forward-Methoden, periodische Reweighting-Prozesse, Overfitting-Kontrolle und das Monitoring einer Verschlechterung der Signalqualität werden eingesetzt.

3. Prädiktive Wahrscheinlichkeitsanalyse

Moderne Modelle prognostizieren häufiger nicht einen „Preis zu einem Zeitpunkt“, sondern Wahrscheinlichkeiten: Richtung über einen gegebenen Horizont, erwartete Volatilität, Tail-Move-Risiko und Entry-Qualität.

4. Neuronale Netze und Modell-Ensembles

Neuronale Netze (und hybride Ensembles) erkennen komplexe Muster, benötigen aber strikte Regeln: saubere Daten, kein Leakage, ehrliches Testing, realistische Slippage und Kommissionen.

Der Gesamtentwicklungsvektor ist klar: Gewinner sind diejenigen, die ein Portfolio von Strategien bauen, Regime und Risiko managen und die Ausführungsqualität in Echtzeit messen. In einer Welt, in der sich Märkte schneller ändern, als „klassische“ Algorithmen aktualisiert werden, verschiebt sich der Wettbewerbsvorteil vom „Signal“ selbst hin zur Anpassung.

Die Zukunft: 2027+ — Quanten-Trading, Blockchain-Verifizierung und vollautonome Systeme

Ab 2027 wird die Entwicklung von Nicht-Arbitrage-Trading-Robotern weniger von „neuen Indikatoren“ als von Infrastruktur und Rechenleistung getrieben: der Fähigkeit, mehr Daten zu verarbeiten, schneller an Marktregime anzupassen und Ergebnisse strenger zu verifizieren. Drei Richtungen erscheinen am vielversprechendsten.

1) Quanten-Trading und quanteninspirierte Methoden

Mit „Quanten-Trading“ werden die meisten Menschen nicht einen magischen Knopf meinen, sondern den praktischen Übergang zu Aufgaben, bei denen Quanten- oder quanteninspirierte Algorithmen einen Vorteil liefern:

-

Optimierung von Strategieportfolios (wie Risiko zwischen Trend, Mean Reversion, Volatilität, verschiedenen Paaren und Zeitrahmen verteilt wird);

-

kombinatorische Probleme (Parameterauswahl, Trading-Session-Zeitpläne, Risiko-Constraints);

-

Beschleunigung der Szenarioanalyse (Ausführen vieler Stressszenarien und Marktregime);

-

Suche nach schwachen, aber stabilen Mustern in riesigen Feature-Spaces, in denen klassische Methoden zu langsam sind.

Wichtig: Quantencomputing eliminiert kein Marktrisiko und garantiert keinen Profit. Sein realer Wert liegt in der schnelleren Entdeckung optimaler Konfigurationen und einer präziseren Regime- und Risiko-Justierung, wenn ein System Tausende Parameter und Constraints hat.

2) Blockchain-Verifizierung von Ergebnissen und „nachweisbare“ Statistiken

Der nächste Schritt für die Branche ist die Abkehr von Marketing-Reports hin zu kryptografisch verifizierbaren Ergebnissen. Es werden Standards entstehen, bei denen:

-

Trading-Logs, Kennzahlen und Risikoparameter als Hashes auf einer Blockchain (oder einer anderen unveränderlichen Datenbank) gespeichert werden;

-

ein Investor oder Kunde verifizieren kann, dass ein Report nicht nachträglich umgeschrieben wurde und dass die Performance-Historie unveränderlich ist;

-

ein Anbieter die Herkunft der Statistiken beweisen kann: echte Trades, ein echter Broker, echte Ausführungszeit — ohne alle sensiblen Informationen offenzulegen.

Das wird das Vertrauen in Roboter erhöhen und es schwerer machen, „gemalte“ Equity-Kurven zu verkaufen. In der Praxis bewegt sich der Markt zum Modell: Nicht Worten vertrauen — Beweise prüfen.

3) Vollautonome Systeme (Null menschliche Intervention)

Ab 2027+ werden die wettbewerbsfähigsten Roboter eher autonomen „Managern“ ähneln, bei denen Menschen nicht in Trading-Entscheidungen eingreifen. In einer solchen Architektur ist der Schlüssel nicht Entry oder Exit, sondern Selbststeuerung:

-

automatische Regime-Erkennung (Trend/Range/Krise) und Logik-Umschaltung;

-

dynamisches Risikomanagement (Risikoreduktion bei Signal-Degradation, Drawdown-Limits, Modul-Abschaltungen);

-

Selbstüberwachung der Ausführungsqualität (Spread/Slippage/Latenz → das System reduziert Aktivität oder ändert den Stil eigenständig);

-

begrenztes Self-Learning (Parameteranpassung ohne Overfitting, mit „Guardrails“ und Schutz vor Drift);

-

Notfallprotokolle: bei atypischer Volatilität, Liquiditätslücken oder technischen Ausfällen wechselt der Roboter in einen Safe-Mode.

Das ideale Ziel von Null menschlicher Intervention ist, dass der Roboter nicht nur handelt, sondern seine eigene Überlebensfähigkeit managt: Er versteht, wann er nicht „in Form“ ist, und kann sich selbst stoppen.

Fazit

Die Zukunft ab 2027+ dreht sich nicht um „das smarteste Signal“, sondern um eine Kombination aus drei Faktoren:

hocheffiziente Optimierung (einschließlich quanteninspirierter Ansätze), nachweislich ehrliche Ergebnisse (Blockchain-Verifizierung), und eine autonome Architektur, die es dem System ermöglicht, sich anzupassen und Kapital ohne manuelle Intervention zu schützen.

FAQ: Nicht-Arbitrage-Forex-Roboter

1) Was ist ein Nicht-Arbitrage-Forex-Roboter?

Es ist ein Roboter, der nicht an Preisineffizienzen (wie Arbitrage) verdient, sondern an Marktregelmäßigkeiten: Trends, Rücksetzer, Impulse, Volatilität, Marktregime und Liquiditätsverhalten.

2) Worin unterscheiden sich Nicht-Arbitrage-Roboter im Kern von Arbitrage-Robotern?

Arbitrage sucht einen „Fehler“ in Pricing oder Ausführung und hängt oft von Geschwindigkeit sowie broker-spezifischen Eigenschaften ab. Nicht-Arbitrage-Roboter tragen Marktrisiko und versuchen, statistische Edges aus wiederkehrenden Mustern zu nutzen.

3) Welche Strategie ist die „sicherste“?

Es gibt keine absolut sicheren Strategien. Swing- und positionsbasierte Modelle mit moderatem Leverage und begrenztem Risiko pro Trade gelten meist als „sanfter“, können aber lange Drawdowns erleben.

4) Warum lief die Strategie im Tester gut, aber auf einem Live-Konto schlechter?

Meist wegen Slippage, Kommissionen, Spread, Verzögerungen, Unterschiede in den Quotes, Requotes oder Teil-Fills sowie der „Idealisierung“ im Tester. Das fällt besonders bei Scalping und Hochfrequenzsystemen auf.

5) Was ist wichtiger: Entry-Genauigkeit oder Risikomanagement?

Risikomanagement. Ein guter Entry ohne Risikokontrolle kann trotzdem zu einem großen Drawdown führen, während ein moderates System mit sauberem Risikokontroll-Setup Regimewechsel viel besser übersteht.

6) Welche Nicht-Arbitrage-Strategien sind am häufigsten?

Trendfolge, Mean Reversion (gegen den Trend / Rückkehr zum Mittelwert), Breakout/Momentum, Scalping auf Mikro-Patterns sowie Swing-/Positions-Systeme.

7) Warum sind Gegen-Trend-Strategien und Grids so beliebt — und warum sind sie gefährlich?

Weil sie in ruhigen Märkten oft attraktive Statistiken erzeugen. Sie haben jedoch „Tail-Risiko“: seltene, aber sehr schwere Moves gegen die Position, besonders bei Averaging oder Martingale.

8) Ist es realistisch, mit Trendfolge-Robotern konsistent zu verdienen?

Ja, aber die Profitabilität ist meist „stufenartig“: Profitphasen werden von Chop- oder Drawdown-Phasen gefolgt. Man muss Unebenheit akzeptieren und Filter, Stop-Losses und Positionsgrößen sauber konfigurieren.

9) Welche Zeitrahmen sind für Nicht-Arbitrage-Roboter am besten?

Das hängt vom Typ ab. Scalping — M1–M5, Trend oder Breakout — M15–H4, Swing — H4–D1. Je niedriger der Zeitrahmen, desto stärker wirken Spread und Ausführungsqualität.

10) Woran erkennt man, dass ein Roboter das „falsche Marktregime“ erwischt hat?

Signale sind u. a. ein starker Anstieg aufeinanderfolgender Verlusttrades, höhere durchschnittliche Slippage, Veränderungen der Volatilität, weniger Trendigkeit, Veränderungen der Instrument-Korrelationen — während die Strategie weiter handelt „wie zuvor“.

11) Können KI oder neuronale Netze einfach genutzt werden, um „den Preis vorherzusagen“?

Sie können es, aber oft ist es effektiver, Wahrscheinlichkeiten statt den Preis selbst zu prognostizieren: Richtung, erwartete Volatilität, Tail-Move-Risiko und Entry-Qualität. „Direkte Preisprognosen“ overfitten oft.

12) Was ist ein regimebasierter Roboter (Trend / Flat / Krise) und warum braucht man ihn?

Es ist ein System, das zuerst den Marktzustand (Trend, Range, Krisen-Volatilität) bestimmt und dann die passende Trading-Logik auswählt oder die Aktivität reduziert. Das hilft, nicht im „falschen Wetter“ zu traden.

13) Wie kann Overfitting bei der Optimierung vermieden werden?

Durch Walk-Forward-Analyse, Trennung in In-Sample- und Out-of-Sample-Daten, Stresstests, realistische Modellierung von Kommissionen und Slippage, Begrenzung der Parameteranzahl sowie Tests über verschiedene Instrumente und Perioden.

14) Was ist besser: ein einzelner Roboter oder ein Portfolio von Robotern?

Ein Portfolio ist fast immer robuster: unterschiedliche Strategien performen in unterschiedlichen Regimen besser. Eine Kombination aus Trend, Mean Reversion und „Volatilität“ reduziert meist Drawdowns und glättet Ergebnisse.

15) Was sind Anzeichen für einen „schlechten“ Roboter oder Robot-Verkäufer?

Garantierte Renditen, fehlende reale Ausführungsstatistiken, verstecktes Martingale oder Averaging ohne Limits, keine klare Risikoaufklärung, Tests nur über einen Zeitraum, Ignorieren von Kommissionen oder Slippage sowie „perfekte“ Kurven ohne Erklärung.

16) Was bedeutet „Quanten-Trading“ in realem Sinne, ohne Marketing?

Es bedeutet den Einsatz von Quanten- oder quanteninspirierten Methoden für Optimierungs- und Suchaufgaben, einschließlich Risikoallokation über Strategien, Parameterauswahl und Szenarioanalyse. Es geht hauptsächlich um Rechenbeschleunigung und Optimierung, nicht um „Preisraten“.

17) Stimmt es, dass Quantencomputer garantierten Profit liefern?

Nein. Sie eliminieren kein Marktrisiko. Der potenzielle Vorteil liegt in der schnelleren Entdeckung robusterer Strategie-Portfolio-Konfigurationen und einer präziseren Anpassung an Marktregime.

18) Welche Trading-Aufgaben könnten zuerst von Quantenmethoden profitieren?

Kombinatorische Optimierung (Strategieportfolios, Risiko-Constraints), schnelle Simulation vieler Stressszenarien sowie die Suche nach schwachen Mustern in sehr großen Feature-Spaces.

19) Was ist Blockchain-Verifizierung der Ergebnisse eines Roboters?

Es ist die Fixierung wichtiger Daten (oder ihrer Hashes) in einem unveränderlichen System, um zu beweisen, dass Reports nicht „nachträglich neu gezeichnet“ wurden und dass Statistiken realen Logs und Trades entsprechen.

20) Bedeutet das, dass Trading-Daten öffentlich werden?

Nicht unbedingt. In der Regel werden nicht die Trades selbst veröffentlicht, sondern kryptografische „Fingerabdrücke“ (Hashes) und Integritätsbeweise. Details können privat bleiben und dennoch verifizierbar sein.

21) Warum braucht der Markt überhaupt so eine Verifizierung?

Um Vertrauen zu erhöhen und nachweisbare Ergebnisse zu standardisieren. Das reduziert den Anteil an „schönen Charts ohne reale Ausführung“ und macht Robotervergleiche ehrlicher.

22) Was ist ein vollautonomer Roboter (Null menschliche Intervention)?

Es ist ein System, das keine manuelle Intervention benötigt: Es bestimmt selbstständig Marktregime, passt Risiko an, kontrolliert Ausführungsqualität, kann Module deaktivieren und bei abnormalen Bedingungen in den Safe-Mode wechseln.

23) Welche Risiken haben Systeme ohne menschliche Intervention?

Die Hauptrisiken sind falsche Anpassung (Overfitting oder Drift), Fehlklassifikation des Regimes und technologische Ausfälle (Daten, Konnektivität, Latenz). Deshalb sind „Guardrails“ entscheidend: Risikolimits, Fail-Safe-Modi und Degradation-Monitoring.

24) Woran erkennt man, dass ein Roboter wirklich autonom ist und nicht nur so vermarktet wird?

Achte auf Anzeichen wie automatische Risikoreduktion bei schlechteren Kennzahlen, ein Event-Log (warum ein Modul aktiviert/deaktiviert wurde), Not-Stopp-Regeln, Execution-Monitoring (Spread und Slippage) und Reporting nach Marktregime.

25) Wie werden sich Robot-Testing-Anforderungen ab 2027+ verändern?

Tests werden stärker wie Engineering: verpflichtende Stresstests, Validierung über verschiedene Regime, realistische Execution-Modellierung und zunehmend externe Verifizierung der Ergebnisse (einschließlich kryptografischer Verifizierung) statt „Tester-Screenshots“.