English

English 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Hybride Maskierungsstrategie: MA-Trend + Fibonacci-Rücklauf-Einstieg als „Rauschen“ für Arbitrage (zusammen mit Phantom Drift) Mittwoch, der 22. Oktober 2025 – Posted in: Arbitrage Software, Forex trading

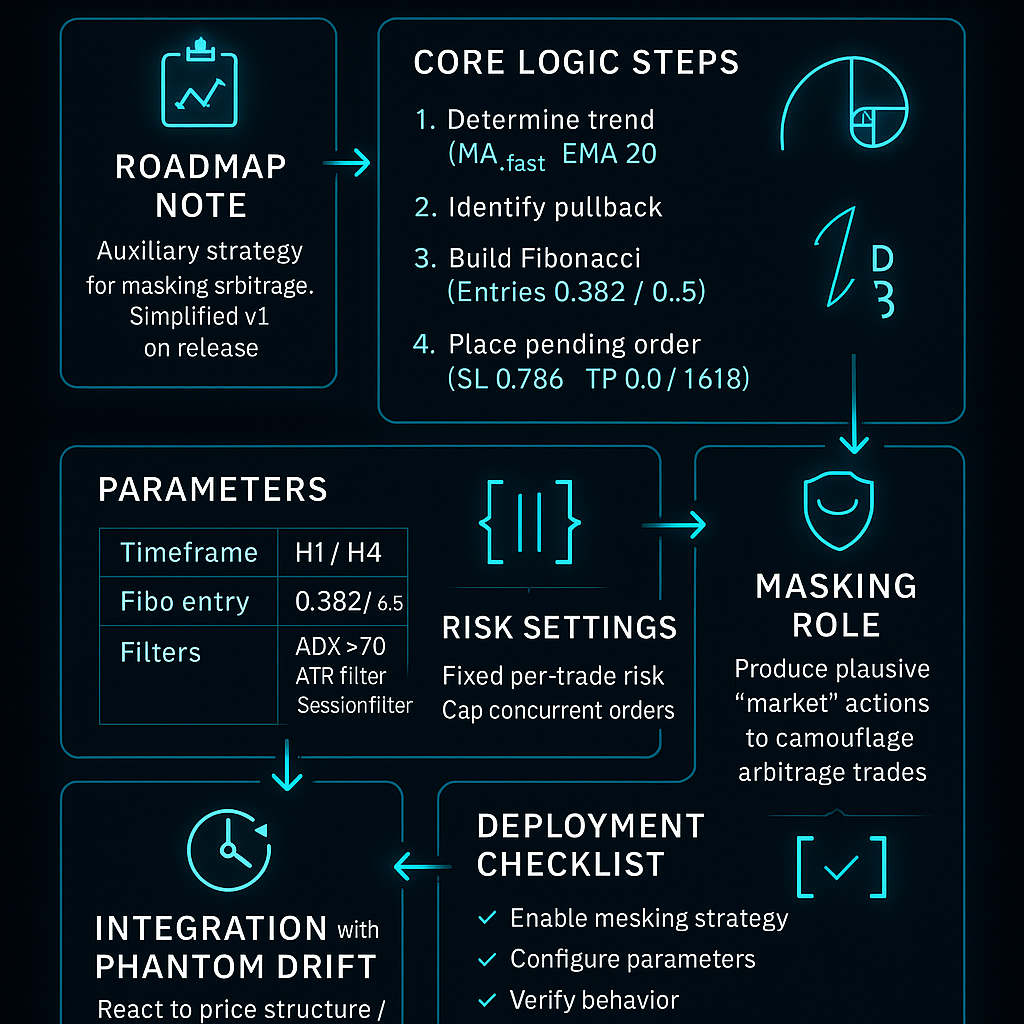

This article outlines the Roadmap for an auxiliary strategy designed to mask latency arbitrage. In the initial phase, some modules and ideas will not be implemented. A simplified version will be released first and will make it according to the plan described here, as well as based on your feedback and suggestions.

Hauptidee: Dies ist keine primäre Gewinnstrategie; vielmehr ein Werkzeug zur plausiblen Maskierung von Arbitrage-Aktivität. Ziel ist es, eine Abfolge für den Broker glaubwürdiger „Markt“-Aktionen (trend- und rücklaufbasiert) zu erzeugen, das Verhaltensprofil des Kontos zu glätten, die Korrelation zu Arbitrage-Signalen zu reduzieren und dadurch die Wahrscheinlichkeit eines Auslösens von Anti-Arbitrage-Plugins zu senken. Der Kern-PnL wird durch Arbitrage erzielt (z. B. Phantom Drift); diese Strategie dient als „Dekor“ und „Rauschen mit positivem Erwartungswert“.

Warum eine Maskierung der Latenz-Arbitrage nötig ist – und warum MA+Fibo

Arbitrage-Strategien – insbesondere Varianten auf Latenz/Mispricing – hinterlassen einen erkennbaren Verhaltens-Footprint: extrem kurze Haltedauern, sich wiederholende Einstiegsmuster, ähnliche Reaktionen auf Nachrichten/Mikro-Liquiditätsverschiebungen. Moderne Anti-Arbitrage-Tools analysieren:

- die Dichte und Synchronität der Einstiege in Bezug auf Nachrichtenereignisse,

- ultraenge Stops/Targets und häufige Teilschließungen,

- identische Symbole/Zeiteinheiten/Tageszeiten der Aktivität,

- die Beziehung zwischen Ausführungsgeschwindigkeit und Gewinnprofil.

Eine Maskierungsschicht muss:

- aus Sicht eines menschlichen Traders plausibel sein (sodass das Verhalten wie „diskretionär-systematischer Handel“ wirkt),

- zeitlich und hinsichtlich der Symbole zur Arbitrage-Aktivität passen (ohne enge Synchronisierung),

- einen moderat positiven Erwartungswert mit solidem Risk-Management bewahren und

- eine konservative Handelsfrequenz einhalten (um Gebühren nicht aufzublähen und Aktivität nicht „herauszuschreien“).

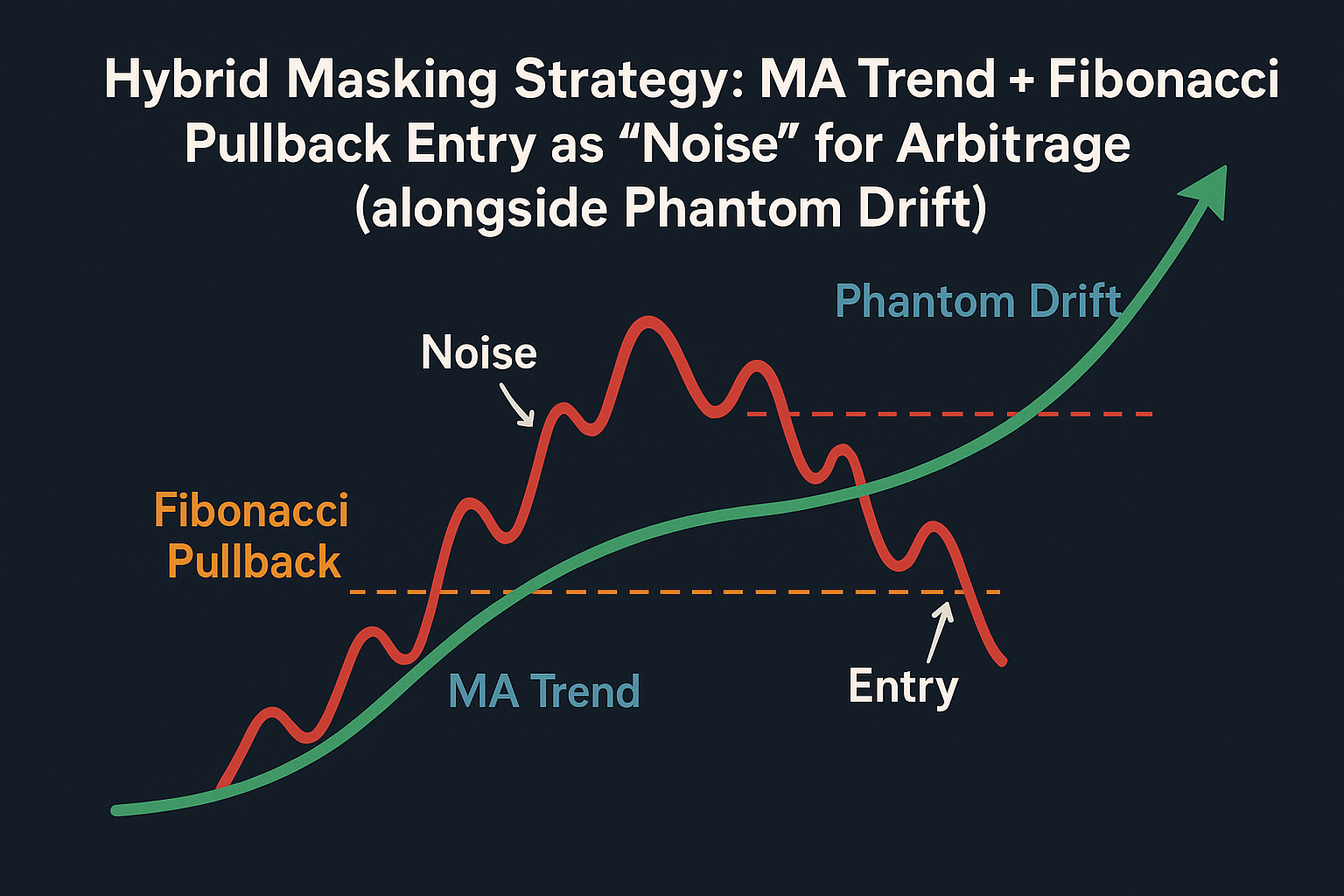

Der Hybrid MA-Trend + Fibonacci-Rücklauf-Einstieg erfüllt diese Anforderungen:

- er wirkt wie ein klassischer Ansatz Trendfolge mit Rücklauf-Einstiegen;

- für Broker und Risk-Desk gut nachvollziehbar: Trendbestätigung durch MAs; Einstieg verankert an 0,382–0,5, Stop jenseits von 0,786/ lokalem Extrem;

- leicht zu implementieren und zu warten; die Logik ist auf Standard-Handelsplattformen portabel (z. B. cTrader, FIX-API-Terminals, NinjaTrader etc.).

Abb. 1 – Hybrid Latency Arbitrage Masking Strategy

Kernlogik der Latenz-Arbitrage-Maskierungsstrategie (Formalisierung)

2.1 Bestimmung des „Hintergrund“-Trends

- MA_slow: EMA(100) — Primärtrend.

- MA_fast: EMA(20) — lokale Schwankungen.

Regel:

- Wenn MA_fast > MA_slow → als Aufwärtstrend behandeln.

- Wenn MA_fast < MA_slow → als Abwärtstrend behandeln.

2.2 Identifikation des Beginns eines Rücklaufs

Wir werten ein Kreuzen von MA_fast und MA_slow gegen die Trendrichtung als Auslöser für den Rücklauf:

- Im Aufwärtstrend warten, bis MA_fast unter MA_slow kreuzt → Korrekturbeginn bestätigt.

- Im Abwärtstrend warten, bis MA_fast über MA_slow kreuzt → Korrekturrücklauf bestätigt.

Wichtig: Wir steigen nicht beim Kreuz selbst ein — es ist nur der Trigger, um Fibonacci einzuzeichnen und einen Pending-Order vorzubereiten.

2.3 Fibonacci auf dem letzten Impuls aufbauen

Nach Bestätigung des Rücklaufs den letzten Impuls in Trendrichtung identifizieren:

- Aufwärtstrend: vom lokalen Tief bis zum lokalen Hoch des Impulses.

- Abwärtstrend: vom lokalen Hoch bis zum lokalen Tief.

Anwenden von 0,236, 0,382, 0,5, 0,618, 0,786. In der Praxis sind 0,382–0,5 der Sweet Spot für Einstiege — zwischen „günstig kaufen“ und „nicht auf zu tiefe Rückläufe warten“.

2.4 Platzieren von Pending-Orders

- Aufwärtstrend: Buy-Limit bei 0,382 oder 0,5 (optional auf zwei Tickets gesplittet).

- Abwärtstrend: Sell-Limit bei 0,382 oder 0,5.

Stop-Loss: jenseits von 0,786 (oder jenseits des lokalen Extrems — konservativer). Take-Profit: konservativ — zurück zu 0,0 (Retest des Impuls-Hochs/-Tiefs) oder aggressiv — in Richtung der 1,618-Extension.

2.5 Zusätzliche Filter (bei Bedarf; können vom Trader über einen AI-Coder-Assistenten implementiert werden)

- ADX > 20: nur in Trendphasen handeln.

- ATR-Balkenfilter: ignorieren, wenn der Trigger-Balken zu groß ist (> 2×ATR), um Panik-Chasing zu vermeiden.

- Sitzungsfilter: z. B. die asiatische Sitzung bei Majors ausschließen, wenn sie historisch „rauschiger“ ist.

Video 1 – How to code filter with SharpTrader AI Coding assistant

Standardparameter und Bedeutung

| Parameter | Wert | Kommentar |

| MA_fast_period | 20 | EMA, empfindlich für lokale Impulse |

| MA_slow_period | 100 | EMA, glättet den Hintergrund |

| Fibo_entry | 0,382 (oder 0,5) | optional splitten: 50 % bei 0,382, 50 % bei 0,5 |

| StopLoss_Fibo | 0,786 | oder etwas jenseits des lokalen Extrems |

| TakeProfit_Fibo | 0,0 oder 1,618 | abhängig vom Maskierungsziel und der Haltedauer |

| Timeframe | H1/H4 | weniger Rauschen, „menschlichere“ Haltedauern |

| Filter_ADX | 20 | Range-Phasen vermeiden |

Hinweis zum Timeframe: Auf H1/H4 dauern Trades länger; die Kombination „Limit + Trend“ wirkt wie eine Schwung-/Swing-Idee und ist verhaltensmäßig weit vom typischen Arbitrage-Profil entfernt.

Pseudocode

if MA_fast > MA_slow: # Aufwärtstrend

if CrossDown(MA_fast, MA_slow): # Rücklauf gestartet

swing_low, swing_high = find_last_swing_up()

fib = calc_fibo(swing_low, swing_high) # {0.382: …, 0.5: …, 0.786: …, 0: …}

place_pending_buy(price=fib[0.382], sl=fib[0.786], tp=fib[0]) # optional zweiter Auftrag bei 0.5

elif MA_fast < MA_slow: # Abwärtstrend

if CrossUp(MA_fast, MA_slow): # Rücklauf gestartet

swing_high, swing_low = find_last_swing_down()

fib = calc_fibo(swing_high, swing_low)

place_pending_sell(price=fib[0.382], sl=fib[0.786], tp=fib[0])

Rolle der Latenz-Arbitrage-Maskierungsstrategie als Maskierungsschicht

5.1 Verhaltens-„Normalisierung“

- Arbitrage erzeugt kurzlebige Trades mit maschinenähnlichem Timing.

- MA+Fibo fügt natürliche Verzögerungen (Warten auf Rücklauf), Limit-Einstiege, breitere SL/TP-Spannen und Ausführungs-Unsicherheit hinzu (nicht alle Limits werden gefüllt).

Auf Kontoebene führt dies zu:

- Trades unterschiedlicher Natur (teils „High-Speed“, teils „marktähnlich“),

- variablen Haltedauern,

- asymmetrischer PnL-Verteilung (Limit-Trades haben ein anderes CRV als Arbitrage).

5.2 Synchronisation mit Phantom Drift

- Keine harten Kopplungen bei Entry-Triggern: MA+Fibo reagiert auf die Preisstruktur; Phantom Drift auf Geschwindigkeits-/Flow-Differenzen.

- Zur Schicht-Konfiguration gehören:

- Deckelung der maximalen gleichzeitigen Positionen (Vermeidung eines „Stacks“),

- separate Strategy-IDs und Log-Tags,

- Arbitrage-Priorität bei News/Spikes; MA+Fibo arbeitet im Hintergrund in ruhigeren Trendphasen.

5.3 Ausführungsnuancen

- Limits bei 0,382/0,5 werden ggf. nie gefüllt — das ist gut (erhöht den Naturalismus).

- Bei tiefen Rückläufen bis 0,618+ wird standardmäßig nicht nachgejagt, um den Risiko-Footprint nicht aufzublähen. Ein eigener Recovery-Modus ist möglich, stellt aber ein anderes Verhaltensmuster dar und sollte selten bleiben.

Risikomanagement und Expositionskontrolle

- Fixes Risiko pro Trade: Empfehlung: Risiko als % des Eigenkapitals festlegen (z. B. 0,25–0,5 % pro MA+Fibo-Trade), damit die Maskierungsschicht nicht mit der Arbitrage um das Risiko-Budget konkurriert.

- CRV-Profil: Bei Einstiegen an 0,382 mit SL jenseits 0,786 liegt das CRV oft bei ≈ 1:1+ mit Ziel 0,0; mit 1,618-Extension bei ≈ 1:1,5–1:2,5, abhängig von der Impulsgeometrie.

- Begrenzung gleichzeitiger Orders: Max. 1–2 pro Symbol und ein globales N pro Konto — um die Arbitrage nicht zu „übertönen“.

- Sitzungslimits: Aktivitätsfenster festlegen (z. B. London/New York) — so wirkt die Strategie auf liquide Handelszeiten ausgerichtet.

- Slippage und Gebühren: MA+Fibo nutzt Limit-Orders, daher minimales Slippage. Spreads dennoch überwachen: überschreitet der Spread k × ATR_tick, keine Orders platzieren (Parameter MaxSpreadATR).

Erkennung der Impuls- & Swing-„Qualität“ (für spätere Phasen geplant)

Eine robuste find_last_swing_up/down() ist wichtiger als es scheint:

- ZigZag-Regel verwenden (z. B. Filter für Depth/Deviation/Backstep) oder lokale Extreme, bestätigt durch n Balken auf beiden Seiten.

- News-„Spikes“ ausschließen (Balken-Ausschluss, wenn High–Low > K×ATR).

- Auf H1/H4 genügen 2–3 lokale Wellen zurück; kein Fibo auf zu langer Historie.

Order-Management-Optionen

- Ein einzelnes Limit bei 0,382: am konservativsten.

- Split 50/50 bei 0,382 und 0,5: erhöht Teilfüllungen und verteilt das Risiko.

- Leiter 0,382/0,5/0,618 mit abnehmender Größe: kann „zu perfekt“ wirken; besser keine Auto-Leitern — zwei Ebenen genügen.

Stop: Basis jenseits 0,786 oder jenseits des Extrems + BufferATR (z. B. 0,5×ATR auf H1).

Take: konservativ → 0,0; aggressiv → 1,618 (Extension). Beispiel Teil-TP: 50 % bei 0,0, Rest per Trailing über MA_fast oder Parabolic SAR (Hinweis: SAR verändert das Verhaltensprofil — vorsichtig einsetzen).

Umgebungsfilter (optional, aber nützlich)

- ADX(14) > 20/25: nur Trend-Setups handeln.

- ATR-Volatilitätsfilter: bei ATR < MinATR ist der Markt „dünn“ — Limits auslassen.

- Kalenderfilter: keine neuen Limits N Minuten vor/nach News (dann hat Arbitrage Priorität).

- Spread-Filter: Spread ≤ MaxPoints.

- Kollisionsbereinigung: ist bereits eine Arbitrage-Position in gleicher Richtung/Symbol offen, Limit überspringen oder Größe reduzieren.

Implementierung der Arbitrage-Maskierungsstrategie — einheitliche Logik

Architekturschichten:

- Market State Module: EMA(20/100), ADX, ATR, Spread, Sitzungen.

- Swing & Fibo Module: Erkennung des letzten Impulses, Levelkonstruktion, Qualitätsvalidierung.

- Order Planner: Generierung von Limit-Orders mit SL/TP und Time-to-Live (TTL) (z. B. Stornierung nach X Balken).

- Risk Module: Sizing mit Fix-Risiko, Limit der Gesamt-Exposition, Gebühren-Accounting.

- Integration Layer: Signal-Routing, Phantom-Drift-Priorität, eindeutige Tags, Logging.

Praxistipps:

- In SharpTrader Parameter in den Einstellungen exponieren (inkl. UseADX, UseSessionFilter, SplitEntry etc.).

- Unnötige Engine-Refreshs vermeiden und TTL respektieren, falls der Preis ohne Retest wegläuft.

- In FIX-Konnektoren TimeInForce (GTC/Day) steuern und Stop-Limit/Limit korrekt auf das Venue mappen.

- Tests und Validierung als Maskierungsschicht

Ziel des Tests ist nicht „Max-Profit“, sondern:

- stabile, moderat positive oder nahezu flache Ergebnisse bei geringem Risiko zu zeigen,

- zu prüfen, dass sich Haltedauer- und Tradegrößen-Verteilungen gut mit der Arbitrage mischen,

- die Broker-Sichtbarkeit zu beurteilen: Einstiegsfrequenzen, Sitzungs-Timing, Stop/Take-Größen.

Metriken:

- WinRate, Profit-Faktor, durchschnittliche/median Haltedauer, durchschnittliche/maximale adverse Excursion.

- Separate Reports nach Sitzungen und nach Symbolen.

- Anzahl ungefüllter Limit-Orders (ein Plus für Naturalismus).

- Zusammengeführter Report mit Arbitrage: Konto-Profil vor/nach Hinzufügen der Maskierungsschicht.

Symbole & TFs:

- Klassiker: EURUSD, GBPUSD, USDJPY, Metalle XAUUSD, Indizes US100/US30/DAX.

- Zeiteinheiten: H1/H4 (M15 intraday ist möglich, maskiert jedoch schwächer — zu häufig und zu granular).

- Umgang mit Kollisionen zur Arbitrage

- Priorität: bei News und Volatilitäts-Spikes hat Arbitrage Vorrang.

- Limits je Symbol: hält das Arbitrage-Modul bereits eine Position, kann MA+Fibo das Setup überspringen oder kleiner eingehen.

- Hedging-Logik (optional): automatisches Cross-Hedging zwischen Modulen vermeiden, um einen internen „Algo-Tauziehen“-Effekt zu verhindern.

Vermeidung „erkennbare“ Latenz-Arbitrage-Muster

Um kein neues, detektierbares „Maskierungsprofil“ zu erzeugen:

- TTL der Limits randomisieren (z. B. 3–7 Balken),

- Splits zwischen 0,382 und 0,5 variieren (z. B. 40/60, 60/40, 50/50),

- Mikro-Jitter bei SL/TP (±0,1–0,2×ATR) in vernünftigen Grenzen anwenden,

- gelegentliche Pause-Tage für Filter einplanen (z. B. 1 Tag ohne MA+Fibo pro Woche),

- Zeitfenster leicht variieren; nicht immer die „Lehrbuch-Trendstunden“.

Typische Szenarien und Fallhinweise

- Starker Trend ohne 0,382-Retest: Limits werden nicht gefüllt → kein Problem. Der nächste Impuls erzeugt neuen Swing und neue Levels.

- Tiefe Korrektur bis 0,618–0,786: Standard ist nicht nachjagen. Falls ein Recovery-Modus genutzt wird, selten und streng begrenzt.

- Range/ADX < 20: keine Orders — so vorgesehen.

- Breite Spreads/Nacht/Asien: Filter verhindern das Platzieren von Orders.

- Großer News-Spike: ATR-Balken-Ausschluss — MA+Fibo pausiert, während Arbitrage arbeitet.

Feintuning für unterschiedliche Asset-Klassen

- FX-Majors: EMA(20/100), ADX > 20, Split-Entries 0,382/0,5; SL jenseits 0,786 + 0,5×ATR; Teil-TP bei 0,0, Rest Trailing.

- Gold (XAUUSD): höhere Volatilität — MinATR anheben, Puffer jenseits der Extreme verbreitern, Positionsgröße reduzieren.

- Indizes (US100/US30/DAX): bevorzugt H1/H4, strenger „Large-Bar“-Filter (z. B. > 1,5×ATR), News ausschließen.

- Krypto (BTC/ETH): 24/7 und „rauschig“ — strikte Spread-/Volatilitätslimits; ggf. nur 0,5-Einstieg.

Logging und Monitoring (für Maskierungs-Audit)

- Protokollieren: Zeitpunkt von Limit-Platzierung und Füllung, Begründung (Swing-ID, Fibo-Level), EMA/ADX/ATR, Spread, TTL.

- Separate pro-Strategie-Reports (Arbitrage vs. MA+Fibo) sowie eine kombinierte Sicht führen.

- Wöchentliche Kontrollen: rollierender PF, durchschnittliche Dauer, % ungefüllter Limits, TTL-Stornos.

- Behavioral Charts pflegen: Einstiegs-Zeitverteilungen, Haltedauern-Histogramme, SL/TP-Heatmaps.

Praktische Integration mit der Arbitrage-Strategie Phantom Drift

- Initiale Priorität: Phantom Drift = primär, MA+Fibo = sekundär.

- Risikoteilung: z. B. Arbitrage 70–90 % des Risiko-Budgets, Maskierung 10–30 %.

- Modul-Kommunikation: über einen zentralen Router, der aktive Positionen kennt und entscheidet, ob MA+Fibo engagieren darf.

- „Ruhige Tage“: Ist Arbitrage inaktiv, hält MA+Fibo das Konto mit einem vernünftigen Strom „normaler“ Trades „atmend“.

Erweiterungen und Evolution

- Adaptiver Fibo-Einstieg basierend auf aktuellem ATR/Volatilität: bei hoher Vol. 0,5 bevorzugen, bei moderater 0,382.

- Hybrid-TP: 0,0 plus Trailing über MA_fast oder Keltner-Kanal.

- „Demo-Noise“-Modus: häufiger, mit sehr kleinen Größen, für Verhaltenstests bei minimalem Risiko.

- Multi-Symbol-Begrenzung: Anzahl der aktiven Symbole deckeln, damit das Konto nicht wie ein Korb systematischer Signale wirkt.

Abb. 2 – Kombination von Handelsstrategien im SharpTrader

Deployment-Checkliste

- Das Modul MA+Fibo als sekundäre Strategie mit separater strategyId/magic aktivieren.

- Symbole und TFs (H1/H4) wählen; ADX/ATR/Spread/Sitzung-Filter konfigurieren.

find_last_swing_*an Historie validieren (ohne „Spikes“).- Risiko pro Trade auf ≤ 0,5 % setzen; gleichzeitige Positionen begrenzen.

- TTL und Randomisierung des 0,382/0,5-Splits einschalten.

- Eigenständige Logs und kombinierte Reports mit Arbitrage testen.

- Live-Start mit Mikrolots/Mikrorisiko; Ausführung/Verhalten prüfen.

- Wöchentlich Verhaltensmetriken prüfen und Filter feinjustieren.

Fazit

Der vorgeschlagene MA-Trend + Fibo-Rücklauf ist eine rein unterstützende Strategie. Ihre Stärke liegt nicht im aggressiven Profit-Pull, sondern in der Erzeugung eines realistischen Marktverhaltens auf dem Konto: sinnvolle Limit-Einstiege bei Trendrückläufen, moderate Stops und natürliche TPs. In Kombination mit Phantom Drift (oder anderer Arbitrage-Logik) entsteht ein multimodales Profil — teils „smart und schnell“, teils „klassisch und trendbasiert“. Ein solches Profil ist für Anti-Arbitrage-Systeme schwerer zu bewerten und besteht menschliche Broker-Prüfungen reibungsloser.

Mit sorgfältigen Filtern (ADX, ATR, Spread, Sitzungen), konservativem Risiko, kleinen Randomisierungen und disziplinierten TTL/Cancel-Regeln erhältst du Maskierungs-Rauschen mit positivem Erwartungswert, das die Arbitrage nicht behindert, aber das Kontoverhalten plausibel und lebendig erscheinen lässt.

FAQ — Hybrid Masking Strategy MA + Fibonacci

What is the main purpose of the MA + Fibonacci strategy?

Der MA-/Fibonacci-Hybrid dient als Maskierungsschicht für Latenz- bzw. Preis-Diskrepanz-Arbitrage.

Er erzeugt realistisches, „menschenähnliches“ Marktverhalten — trendorientierte Einstiege und Limit-Orders —,

um Arbitrage-Aktivität zu verschleiern und das Konto wie ein normales Trendhandelssystem erscheinen zu lassen.

Does this strategy generate profit on its own?

Sie kann leicht profitabel sein, aber ihr Hauptziel ist nicht die Gewinnmaximierung.

Ihre Aufgabe ist es, „Rauschen mit positivem Erwartungswert“ zu erzeugen, das das Kontoverhalten normalisiert

und die Erkennbarkeit des Haupt-Arbitrage-Moduls, etwa Phantom Drift, reduziert.

How does it interact with Phantom Drift?

Phantom Drift kombiniert Arbitrage- und Martingale-Logik, um Latenzdifferenzen auszunutzen.

Die MA+Fibo-Schicht arbeitet unabhängig und eröffnet Limit-Orders bei Trend-Rückläufen.

Gemeinsam entsteht ein multimodales Handelsprofil — schnelle Präzisions-Trades von Phantom Drift

plus langsamere, logisch-marktähnliche Trades von MA+Fibo — wodurch Broker-Analysen weniger wirksam sind.

Which instruments and timeframes are recommended?

Empfohlen sind große FX-Paare (EURUSD, GBPUSD, USDJPY), Metalle (XAUUSD)

und Indizes (US100, DAX). Optimal sind H1 und H4, da sie genügend Struktur

für klare Swings und realistische Haltedauern bieten.

Can parameters be customized or extended with AI tools?

Ja. SharpTrader enthält einen AI-Coder-Assistenten, der beim Modifizieren von Indikatoren hilft,

benutzerdefinierte Filter (ADX, ATR, Sitzungslogik usw.) ergänzt oder adaptive Regeln implementiert.

Zukünftige Releases beinhalten die automatische Modul-Generierung auf Basis von Nutzerprompts.

How does the strategy improve account camouflage?

Durch die Mischung aus Limit-Order-Verhalten, variablen Haltedauern und unterschiedlichen Handelsrichtungen

durchbricht sie die einheitlichen Muster reiner Arbitrage.

Das Konto zeigt sowohl „manuell wirkende“ Marktaktionen als auch hochfrequente Präzisions-Trades

und erscheint Broker-Überwachungssystemen natürlicher.

What’s the current development stage?

Der erste Release (v1) enthält den vereinfachten Kern: Trenderkennung, Fibonacci-Einstiege,

Limit-Order-Logik und grundlegende Risiko-Kontrolle. Erweiterte Module wie Swing-Qualitätsprüfung

und adaptive Volatilitätsfilter folgen später — abhängig vom Nutzerfeedback.