English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia 中文

中文

Arbitrage chỉ số: chiến lược lấy US30 làm ví dụ 10/07/2025 – Posted in: Arbitrage Software, News Trading Software – Tags: us30 arbitrage, us30 latency arbitrage

Introduction

Các chỉ số là những công cụ tổng hợp phản ánh động lực của các nhóm cổ phiếu hoặc toàn bộ các lĩnh vực kinh tế. Một trong những chỉ số phổ biến nhất với trader là US30 (Dow Jones Industrial Average, DJIA), đại diện cho rổ gồm 30 công ty công nghiệp lớn nhất của Mỹ. Nhờ tính thanh khoản cao và độ nhạy mạnh với tin tức vĩ mô, US30 cung cấp một nền tảng tuyệt vời để triển khai các chiến lược arbitrage.

Trong bài viết này, chúng ta sẽ thảo luận:

- Arbitrage chỉ số là gì

- Những cơ hội arbitrage nào tồn tại với US30

- Các chiến lược chính: arbitrage độ trễ (latency), arbitrage futures, arbitrage theo cặp (pairs), và arbitrage dựa trên tin tức

- Các khía cạnh thực tiễn và rủi ro

-

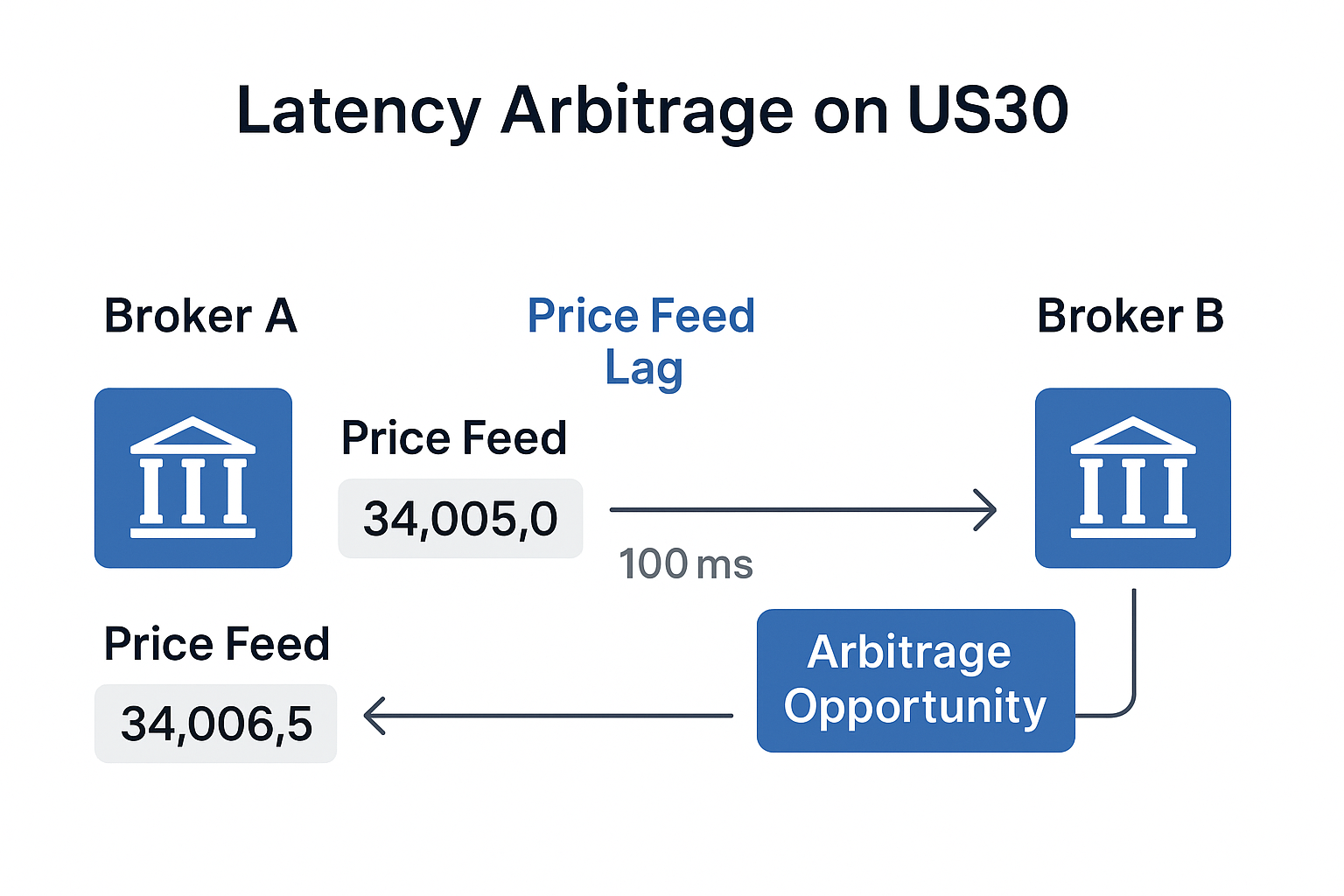

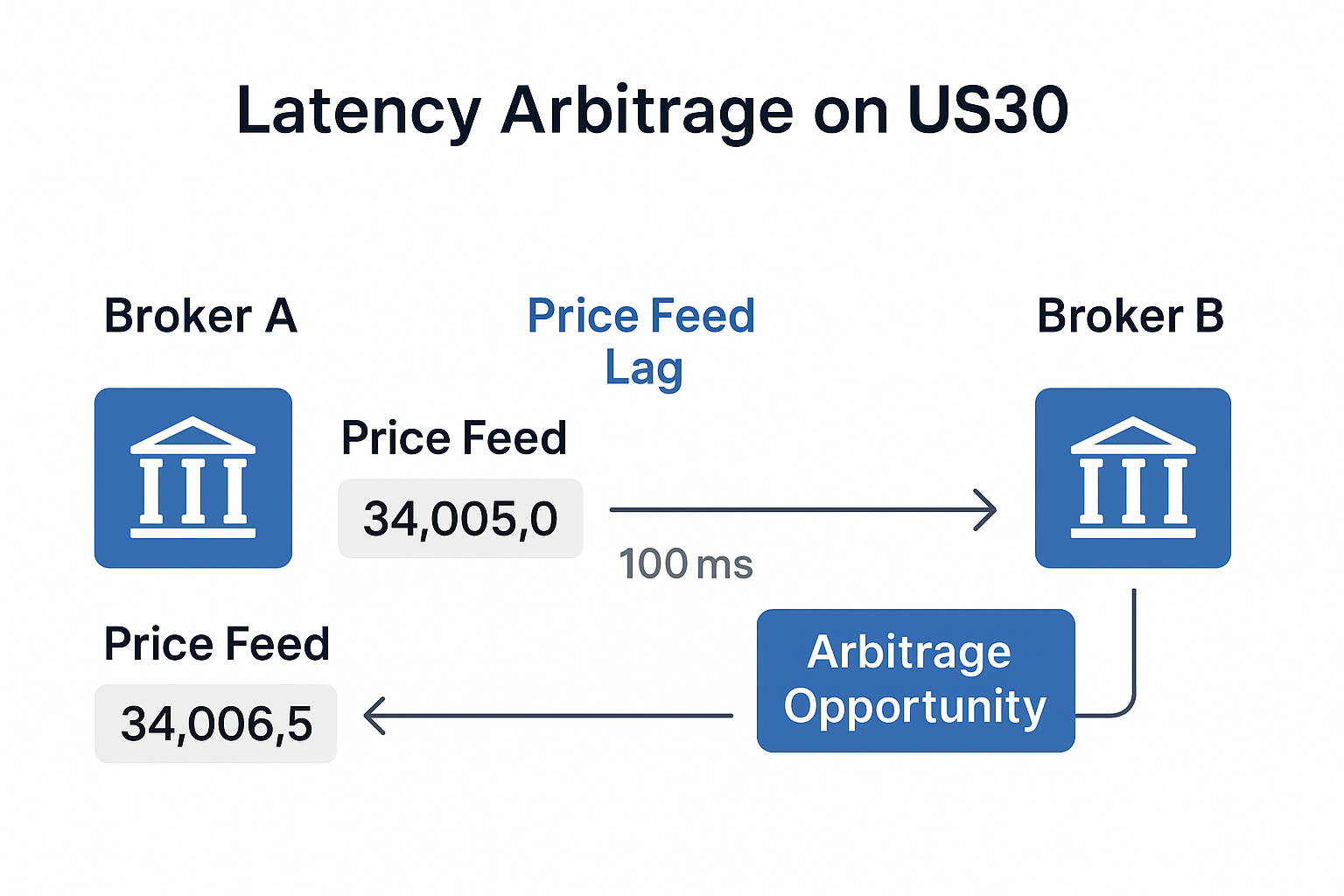

Latency Arbitrage on US30

Strategy Overview:

Arbitrage độ trễ được dùng để kiếm lợi từ sự chậm trễ cập nhật giá giữa các broker hoặc nhà cung cấp thanh khoản khác nhau. Điều này đặc biệt phù hợp với các chỉ số biến động mạnh như US30 (Dow Jones), nơi chỉ một độ trễ rất nhỏ cũng có thể chuyển thành lợi nhuận.

Why This Works with US30

- Chỉ số US30 thường di chuyển theo những “cú giật” mạnh, đặc biệt trong phiên Mỹ và khi các tin vĩ mô quan trọng được công bố.

- Các broker nhận báo giá từ những nguồn khác nhau và cập nhật với tần suất khác nhau cũng như logic lọc giá khác nhau.

- Điều này tạo ra độ trễ giá, khi một broker đã phản ánh thay đổi thị trường còn broker khác thì chưa.

Price Offset Between Quotes – The Key Factor

Khác với tiền tệ, báo giá của chỉ số (đặc biệt là CFD US30) thường có một độ lệch hệ thống so với nhau. Nguyên nhân gồm:

- Khác biệt về nguồn giá (futures, ETF, dữ liệu tổng hợp)

- Lọc giá hoặc làm tròn ở phía broker

- Khác biệt thời gian trong luồng dữ liệu (báo giá có thể đi qua số “hop” khác nhau)

⚠️ Offset không cố định! Nó có thể thay đổi nhiều lần trong ngày, đặc biệt trong các pha biến động mạnh, khi CME đổi phiên, hoặc sát thời điểm ra tin. Vì vậy: bất kỳ phần mềm nào triển khai latency arbitrage trên chỉ số phải có cơ chế tự động tính lại offset và căn chỉnh báo giá theo thời gian thực.

Nếu không có điều này, chiến lược có thể hiểu nhầm một offset kỹ thuật thành tín hiệu arbitrage.

Trading Session Considerations

Cần lưu ý rằng chỉ số, không giống tiền tệ, không giao dịch 24/7. Ví dụ:

- CFD US30 có sẵn khoảng từ 01:00 đến 23:00 GMT+2, nhưng thanh khoản ngoài phiên Mỹ giảm mạnh.

- Futures Dow Jones thật (YM) giao dịch có thời gian nghỉ trên CME và đạt đỉnh thanh khoản lúc mở/đóng cửa thị trường Mỹ.

Do đó:

- Thuật toán phải tính đến giờ giao dịch sôi động,

- Lọc tín hiệu ngoài các giai đoạn thanh khoản cao,

- Tránh giao dịch khi spread rộng và khối lượng thấp.

Conclusion: Latency arbitrage trên US30 có thể cực kỳ hiệu quả, đặc biệt khi dùng fast feed cấp độ tổ chức, VPS độ trễ thấp và kiến trúc multi-broker. Chìa khóa để tồn tại và có lợi nhuận là thích nghi offset động, chỉ giao dịch trong phiên hoạt động mạnh và “masking” hành vi để tránh bị broker trừng phạt.

-

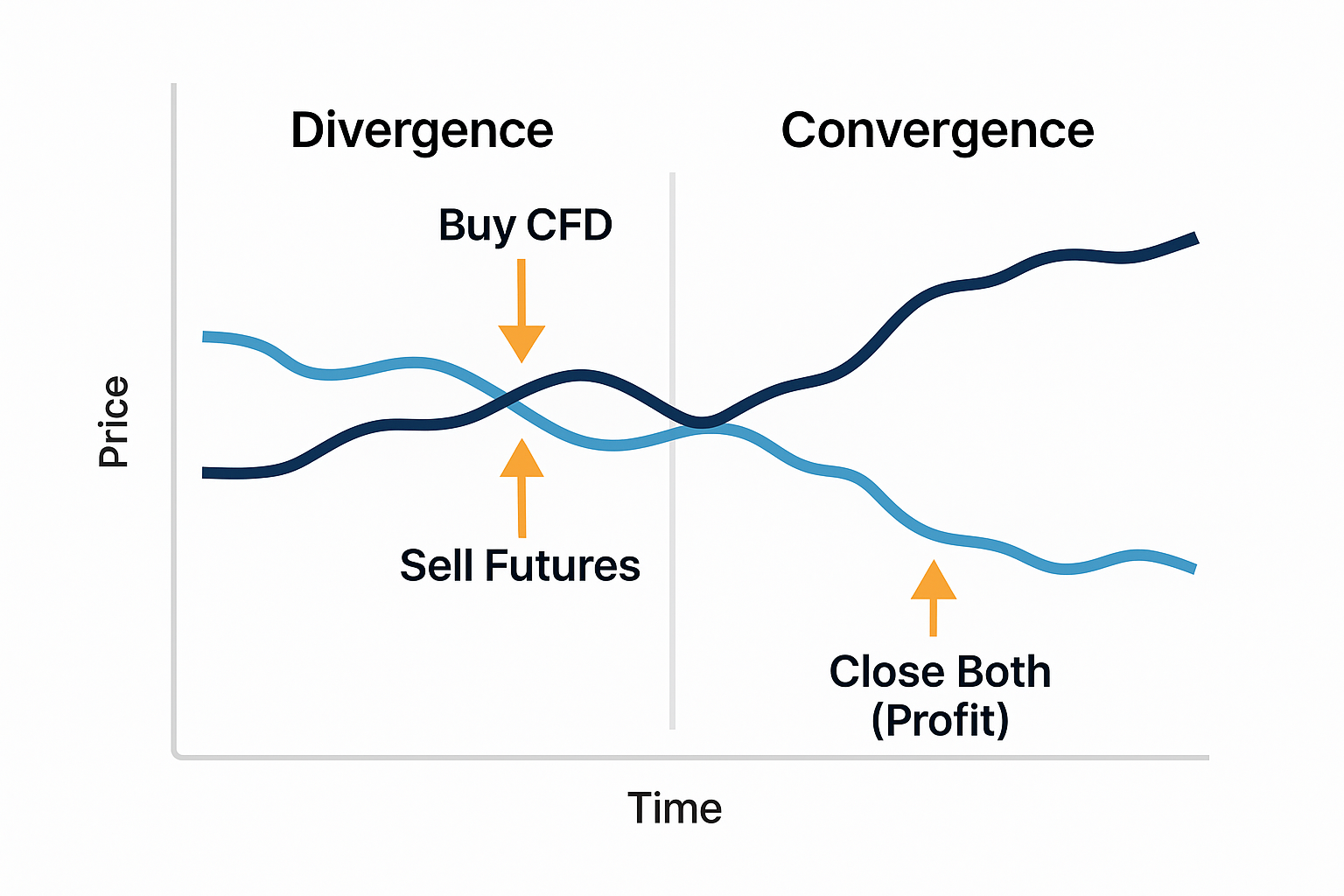

Arbitrage Between Index and Futures

How it Works:

Futures DJIA (ví dụ YM trên CME) có thể tạm thời khác với giá CFD US30 ở broker. Những chênh lệch này có thể khai thác để arbitrage:

- Khi futures tăng mà CFD chưa phản ứng, bạn có thể mua CFD và bán futures.

- Đóng vị thế khi thị trường quay lại trạng thái cân bằng.

Requirements:

- Truy cập CME (qua Interactive Brokers, NinjaTrader, CQG, v.v.);

- Nền tảng CFD có khớp lệnh nhanh (ví dụ cTrader hoặc FIX API).

-

Pairs Arbitrage: US30 and Other Indices

Arbitrage theo cặp (thống kê hoặc pairs trading) là giao dịch đồng thời hai chỉ số (hoặc phái sinh của chúng) có tương quan lịch sử. Với US30 (Dow Jones), các cặp phổ biến gồm:

- US30 và S&P500 (SPX / US500)

- US30 và NASDAQ100 (NDX / US100)

- CFD US30 và Dow Futures (YM trên CME)

- US30 và ETF DIA

Khi một công cụ lệch tạm thời khỏi mối quan hệ thường thấy với công cụ kia, trader có thể mở vị thế ngược chiều, kỳ vọng mối quan hệ sẽ hồi về.

Strategy Example:

- Về lịch sử, US30 và S&P500 thường đi đồng pha.

- Tại một thời điểm, S&P500 bật tăng mạnh nhưng US30 không tăng theo.

- Trader bán S&P500 và mua US30, kỳ vọng US30 sẽ “bắt kịp”.

Key Point: Lot and Contract Size Alignment

Khi giao dịch hai chỉ số, điều quan trọng là phải căn chỉnh khối lượng đúng, vì:

- Mỗi công cụ có kích thước hợp đồng khác nhau.

- Ví dụ:

- CFD US30 ở một broker có thể có size 1 lot = $1 mỗi point,

- Futures YM (CME) = $5 mỗi tick, trong đó 1 tick = 1 point.

Example Adjustment:

Nếu CFD là $1/point và futures là $5/point, và bạn muốn cân bằng rủi ro, bạn nên:

- Mở 5 lot CFD đối ứng với 1 hợp đồng futures.

⚠️ Trước khi chạy chiến lược, luôn kiểm tra kích thước hợp đồng và kích thước lot tối thiểu của cả hai công cụ.

Trading Session Considerations

Arbitrage theo cặp yêu cầu cả hai công cụ phải hoạt động và thanh khoản cùng lúc. Điều này đặc biệt quan trọng nếu:

- Một công cụ là futures (ví dụ YM trên CME),

- Công cụ còn lại là CFD ở broker retail giao dịch 5/24.

Recommendation:

- Xác định khung giờ giao dịch là phần giao nhau của cả hai phiên.

- Ngoài khung giờ đó, chặn lệnh mới hoặc tạm dừng chiến lược.

Swap and Triple Swap

Giao dịch theo cặp thường giữ qua đêm, nên cần hiểu rõ phí swap, đặc biệt:

- Triple swap bị tính từ thứ Tư sang thứ Năm hoặc vào thứ Sáu (để bù cuối tuần).

- Nếu một vị thế có swap âm, giữ trong thời gian này có thể “ăn” hết lợi nhuận tiềm năng.

What to do:

- Nếu vị thế chịu swap âm, tạm thời đóng lệnh trước triple swap.

- Mở lại sau khi bước sang chu kỳ tính mới tại cùng mức giá.

Conclusion:

Arbitrage theo cặp trên chỉ số yêu cầu:

- Định cỡ vị thế chính xác (lot size, contract size),

- Tính đến phiên giao dịch và thanh khoản,

- Theo dõi swap, đặc biệt triple swap,

- Quản trị rủi ro linh hoạt, nhất là vào ngày có phân kỳ mạnh giữa các chỉ số.

Với cấu hình đúng và hiệu chỉnh mô hình định kỳ, chiến lược có thể tạo lợi nhuận ổn định ngay cả trong thị trường đi ngang hoặc giai đoạn bất định cao.

-

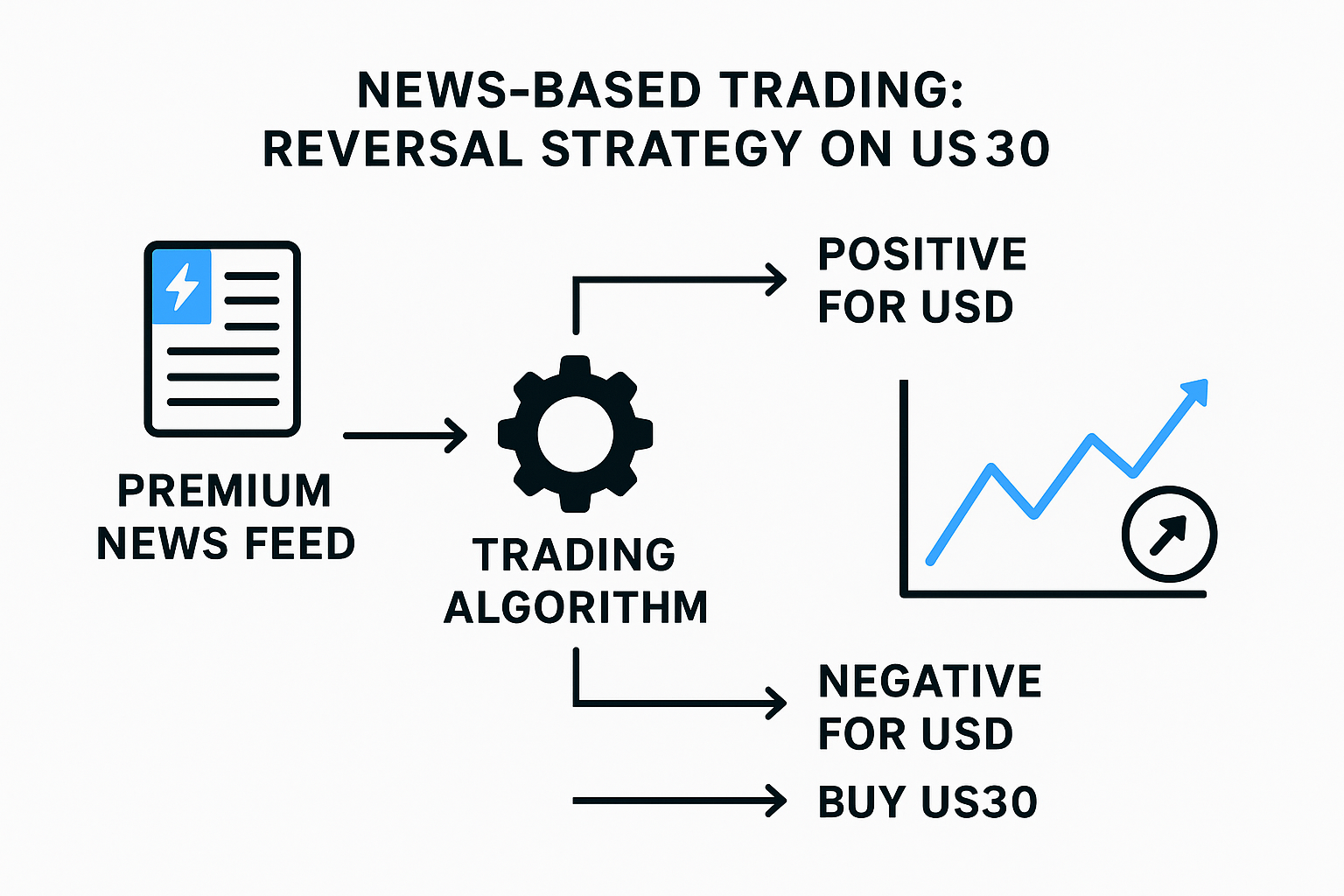

News-Based Trading: Reversal Strategy on US30

Chỉ số US30, giống như vàng (XAU/USD), cực kỳ nhạy cảm với các tin vĩ mô quan trọng của Mỹ: Non-Farm Payrolls, CPI, Core PCE, quyết định của Fed và nhiều chỉ báo then chốt khác có thể kích hoạt biến động mạnh theo cả hai chiều.

Tuy nhiên, trong news arbitrage chuyên nghiệp, chúng tôi không dùng chiến lược breakout cổ điển với lệnh chờ, mà thay vào đó là mô hình vào lệnh đảo chiều (reversal)—đặc biệt hiệu quả trên vàng.

Strategy Essence: Reversal Trading

Khác với cách thông thường “giao dịch theo hướng của tin”, trong mô hình reversal, lệnh được mở ngược với hướng của tài sản cơ sở, dựa trên việc diễn giải sức mạnh tiền tệ (đặc biệt là USD).

How it works in practice:

- Chúng tôi nhận tin trước từ các bộ tổng hợp premium—như AlphaFlash, Bloomberg B-Pipe, Need to Know News, v.v.

Các nhà cung cấp này đưa dữ liệu sớm hơn công khai vài mili-giây. - Thuật toán lập tức xác định:

- Nếu tin tích cực cho USD → mở Sell US30

- Nếu tin tiêu cực cho USD (hoặc tích cực cho vàng) → mở Buy US30

- Nói cách khác, chúng tôi vào lệnh đảo chiều dựa trên nội dung thực tế của tin:

Vàng và USD thường biến động ngược chiều nhau.

Technical Implementation:

- Dùng Market Order để tối đa tốc độ.

- Với khớp lệnh qua FIX API, các loại lệnh có thể gồm:

- LimitFoG (Fill or Gap) – khớp trong biên độ giới hạn

- LimitEoG (Execute or Gap) – lệnh limit “hung hăng” cho phép slippage lớn hơn

- Có thể dùng bất kỳ công cụ nào, nhưng US30 (hoặc XAU/USD) đặc biệt thuận tiện vì:

- Thanh khoản cao

- Spread chặt

- Phản ứng mạnh với dữ liệu cơ bản

Advantages:

- Tiếp cận thông tin sớm: chỉ vài mili-giây cũng tạo khác biệt lớn

- Logic vào lệnh rõ ràng: không cần đoán hướng—chỉ đọc tin và áp dụng khuôn mẫu

- Giảm bẫy breakout: không có nguy cơ breakout “giả” vì vào lệnh dựa trên nội dung tin chứ không phải phản ứng trên chart

Critical Points:

- Yêu cầu độ trễ cực thấp (dưới 10ms) từ lúc nhận tin đến lúc gửi lệnh

- Kết quả tốt nhất khi dùng VPS đặt tại data center broker + FIX API

- Bộ phân tích tin phải được tích hợp sẵn vào hệ thống giao dịch

- Cần tắt chiến lược khi tin không quan trọng hoặc spread quá cao

Example (Non-Farm Payrolls):

- Dự báo: +190K

- Thực tế: +250K (mạnh hơn dự báo → USD mạnh lên)

→ Mở Sell US30 (đảo chiều so với USD)

Conclusion

Arbitrage chỉ số, đặc biệt trên US30 (Dow Jones), mang đến cho các trader có kinh nghiệm nhiều chiến lược để khai thác sự kém hiệu quả của thị trường. Từ latency arbitrage tận dụng độ trễ giá mili-giây, đến arbitrage futures và arbitrage theo cặp khai thác sai lệch thống kê hoặc cấu trúc, và trading dựa trên tin tức nâng cao phụ thuộc vào nguồn dữ liệu siêu nhanh—mỗi cách tiếp cận đều đòi hỏi độ chính xác kỹ thuật và hiểu biết sâu về vi cấu trúc thị trường.

Tuy nhiên, thành công trong arbitrage chỉ số không được đảm bảo. Trader phải liên tục thích nghi với offset thay đổi, hiểu rõ thông số hợp đồng, tính đến sự chồng lấn phiên giao dịch, và nhận thức rủi ro swap cũng như thanh khoản. Kỷ luật nghiêm ngặt, tự động hóa vững chắc và giám sát liên tục là điều thiết yếu để có lợi nhuận dài hạn.

Với hạ tầng phù hợp, quản trị rủi ro đúng đắn và hiệu chỉnh mô hình thường xuyên, arbitrage chỉ số có thể tạo ra lợi thế đáng tin cậy ngay cả trong thị trường biến động mạnh hoặc đi ngang. Dù vậy, điều quan trọng là mọi chiến lược phải tuân thủ quy định của broker và các luật lệ liên quan để tránh bị xử phạt hoặc hạn chế tài khoản.

Frequently Asked Questions (FAQ)

Q1: What is the minimum infrastructure required to implement latency or news-based arbitrage on US30?

A: Tối thiểu, bạn cần truy cập nhiều broker hoặc nguồn dữ liệu, một VPS độ trễ thấp đặt gần máy chủ broker, và phần mềm tự động có khả năng phân tích dữ liệu thời gian thực và gửi lệnh. Với news arbitrage, nên tích hợp trực tiếp các dịch vụ tin premium và có quyền truy cập FIX API.

Q2: How often do offsets between US30 quotes change?

A: Offset có thể thay đổi nhiều lần trong ngày giao dịch, đặc biệt trong các đợt ra tin lớn, biến động mạnh hoặc tại thời điểm mở/đóng phiên. Việc tự động recalibrate là bắt buộc để phát hiện tín hiệu chính xác.

Q3: How do I correctly match lot sizes between different indices or between CFDs and futures?

A: Luôn kiểm tra kích thước hợp đồng của từng công cụ. Ví dụ, nếu CFD US30 là $1/point còn hợp đồng futures YM là $5/point, hãy mở 5 lot CFD cho mỗi 1 hợp đồng futures để cân bằng mức độ tiếp xúc. Đồng thời kiểm tra kích thước lot tối thiểu mà mỗi broker cho phép.

Q4: Can I use index arbitrage strategies with retail brokers, or do I need institutional access?

A: Nhiều chiến lược có thể triển khai với broker retail có khớp lệnh nhanh (ví dụ cTrader, MT5, FIX API), nhưng quyền truy cập futures hoặc nguồn tin premium có thể cần tài khoản tổ chức hoặc dịch vụ bên thứ ba.

Q5: What are the main risks associated with index arbitrage?

A: Các rủi ro chính gồm trễ khớp lệnh (slippage), khoảng trống thanh khoản, spread nới rộng đột ngột, broker can thiệp hoặc xử phạt, offset hiệu chỉnh sai, và phí swap—đặc biệt triple swap với vị thế giữ qua đêm.

Q6: How do brokers typically respond to arbitrage trading?

A: Một số broker cho phép arbitrage, nhưng số khác có thể hạn chế, nới spread hoặc thậm chí khóa tài khoản nếu nghi ngờ arbitrage có hệ thống. Vì vậy cần che giấu mô hình giao dịch và tuân thủ điều khoản dịch vụ của broker.

Q7: Is index arbitrage legal?

A: Arbitrage chỉ số là phương pháp giao dịch hợp pháp, nhưng bạn phải tuân thủ điều khoản của từng broker và các quy định giao dịch áp dụng tại khu vực của mình.