English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia 中文

中文

Đảm Bảo Sự Ổn Định Dài Hạn trong Arbitrage Forex: Một Khung Lý Thuyết Trò Chơi 15/07/2025 – Posted in: Arbitrage Software, Forex trading

Giới thiệu

Trong cấu trúc thị trường forex ngày nay, các broker ở mọi quy mô phục vụ một cộng đồng trader rất đa dạng. Trong số đó có những người theo các chiến lược truyền thống và những người sử dụng các phương pháp arbitrage forex và arbitrage độ trễ (latency arbitrage). Chúng tôi ở vào một vị thế độc đáo khi khuyến nghị cho những trader mua các giải pháp chuyên biệt của chúng tôi chính những công ty môi giới nơi điều kiện cho arbitrage forex—đặc biệt là arbitrage độ trễ—hiện đang thuận lợi nhất.

Tuy nhiên, sự ổn định của hệ sinh thái arbitrage này bị đe dọa khi trên nền tảng xuất hiện mất cân bằng: số lượng trader arbitrage độ trễ tăng nhanh, hoặc một số người bắt đầu giao dịch với khoản tiền gửi quá lớn và khối lượng lệnh ngày càng tăng. Trong những tình huống như vậy, broker buộc phải phản ứng, thường là bằng cách làm chậm việc khớp lệnh hoặc thay đổi các quy trình xử lý lệnh nội bộ. Điều này khiến các chiến lược arbitrage forex mất hiệu quả, và các hệ quả tiêu cực lan sang cả những trader áp dụng phong cách giao dịch khác. Cuối cùng, ngay cả bản thân broker cũng mất dần khả năng cạnh tranh, vì thời gian khớp lệnh dài hơn và slippage cao hơn khiến họ kém hấp dẫn trong mắt cả khách hàng mới lẫn khách hàng hiện tại.

Một câu hỏi tự nhiên đặt ra cho mọi thành viên thị trường: làm thế nào để chúng ta đảm bảo được sự ổn định dài hạn và giữ vững các cơ hội lợi nhuận cho trader arbitrage forex, chuyên gia arbitrage độ trễ và các bên tham gia thị trường khác? Trong bài viết này, chúng tôi đề xuất nhìn vấn đề qua lăng kính của lý thuyết trò chơi—một ngành khoa học phân tích hành vi chiến lược giữa các “người chơi” khác nhau trong điều kiện nguồn lực hạn chế và lợi ích xung đột. Chúng tôi sẽ giải thích vì sao sự điều độ và hợp tác thường mang lại kết quả tốt hơn là tối đa hóa lợi nhuận ngắn hạn, và cách trader có thể điều chỉnh hành vi của mình để vừa mang lại lợi ích chung vừa có lợi cho chính họ.

Giới thiệu về Lý thuyết Trò chơi: Lợi ích cá nhân vs. Kết cục tập thể

Lý thuyết trò chơi là một nhánh của toán ứng dụng nghiên cứu hành vi chiến lược trong những tình huống mà kết quả của mỗi người tham gia không chỉ phụ thuộc vào quyết định của riêng họ mà còn vào lựa chọn của những người khác. Trên thị trường tài chính—đặc biệt trong bối cảnh arbitrage forex và arbitrage độ trễ—nảy sinh một sự căng thẳng giữa lợi ích cá nhân và phúc lợi tập thể. Trader, broker và các bên tham gia khác đưa ra quyết định hàng ngày trong điều kiện năng lực khớp lệnh có hạn và lợi ích mâu thuẫn, tạo nên một động lực tương tác phức tạp.

Một ví dụ kinh điển là Thế tiến thoái lưỡng nan của tù nhân (Prisoner’s Dilemma). Hai nghi phạm chọn một cách độc lập là hợp tác (giữ im lặng) hay phản bội nhau (nhận tội). Phản bội mang lại lợi thế cá nhân bất kể lựa chọn của bên kia, nhưng nếu cả hai cùng phản bội, họ sẽ chịu kết cục tệ hơn so với việc cùng hợp tác. Lựa chọn hợp lý trên phương diện cá nhân lại dẫn tới một kết quả tập thể kém hiệu quả.

Tiến thoái lưỡng nan này phản chiếu một vấn đề then chốt trong arbitrage forex: khi các trader arbitrage độ trễ theo đuổi mục tiêu tối đa hóa khối lượng, họ có thể làm suy giảm chất lượng khớp lệnh của toàn thị trường, gây hại cho tất cả các bên tham gia. Hiểu được mô hình này là điều tối quan trọng để đưa ra các quyết định chiến lược hiệu quả.

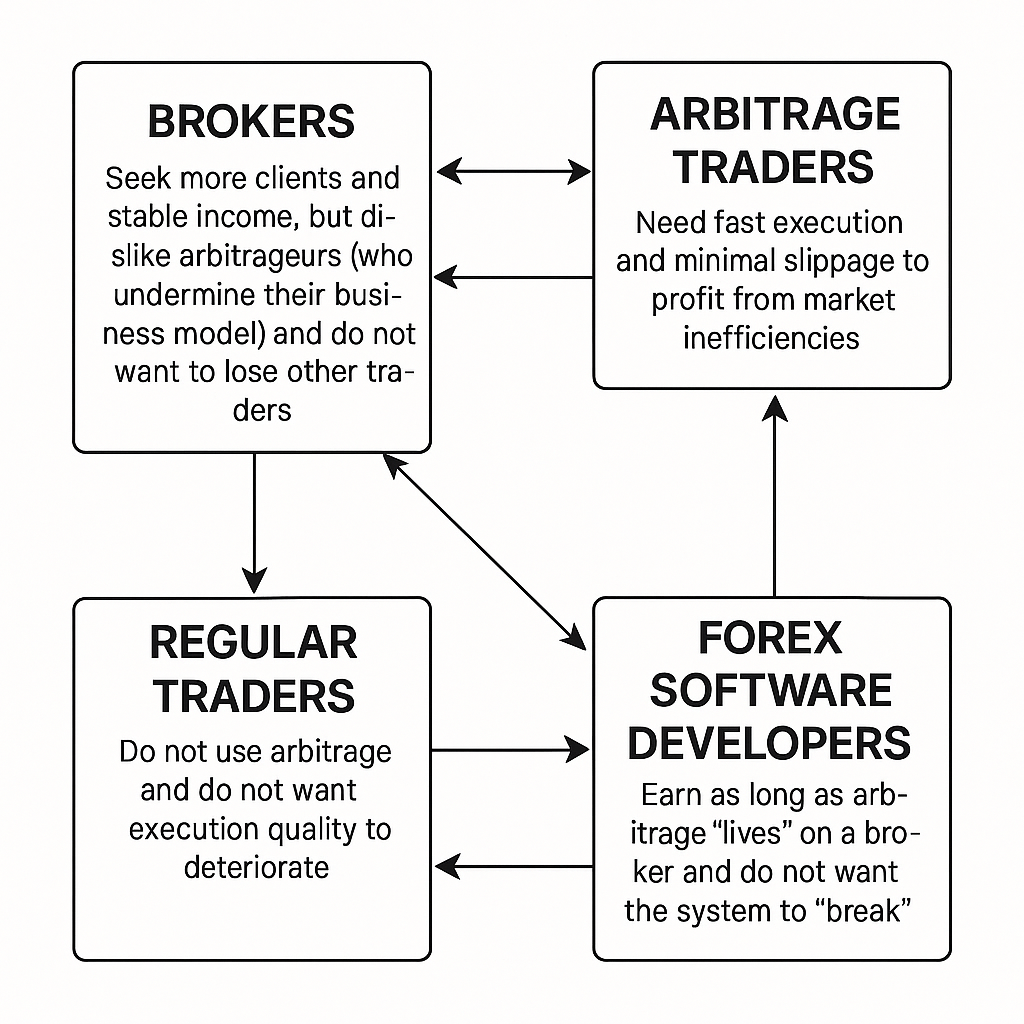

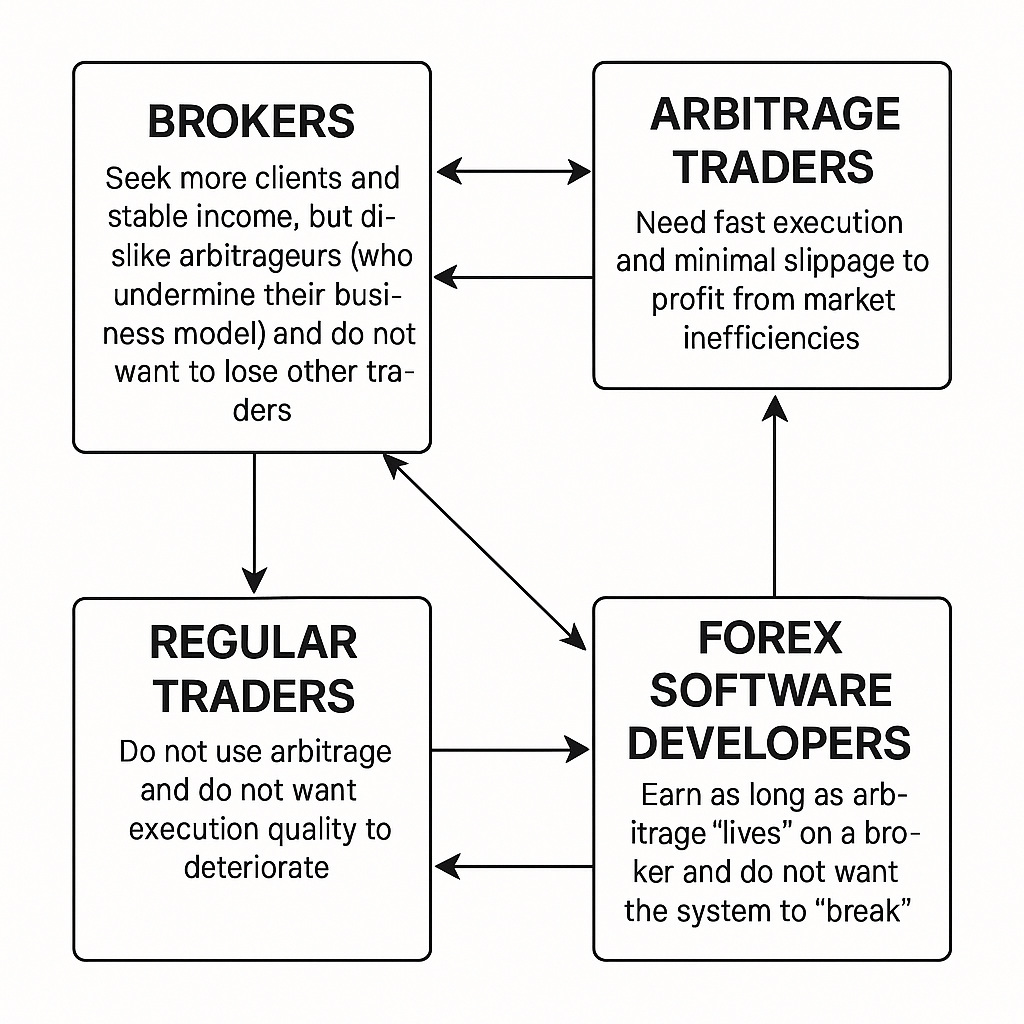

Chính thức hóa các “người chơi” và lợi ích

-

Broker – Tìm kiếm thêm khách hàng và thu nhập ổn định, nhưng không thích các arbitrageur (những người có thể làm suy yếu mô hình kinh doanh của họ) và không muốn mất các trader thông thường.

-

Trader arbitrage – Đặc biệt là các chuyên gia arbitrage độ trễ—cần tốc độ khớp lệnh nhanh và slippage tối thiểu để kiếm lợi từ các bất cân xứng thị trường ngắn ngủi.

-

Trader thông thường – Không sử dụng arbitrage và không muốn chất lượng khớp lệnh bị suy giảm.

-

Nhà phát triển phần mềm forex – Kiếm tiền chừng nào arbitrage forex vẫn còn “sống” trên một broker và không muốn hệ thống bị “vỡ”.

Mô tả vấn đề

-

Khi khối lượng arbitrage thấp, broker chấp nhận được: khớp lệnh nhanh, slippage tối thiểu, và arbitrage forex đóng vai trò như một “con bò tiền mặt”.

-

Khi hoạt động arbitrage độ trễ tăng lên—do có nhiều trader hơn hoặc khối lượng lớn hơn—khớp lệnh chậm lại và slippage tăng. Broker đáp trả bằng cách siết chặt điều kiện, và mọi nhóm trader đều chịu thiệt.

-

Về lâu dài, broker mất cả arbitrageur lẫn trader thông thường, trở nên kém hấp dẫn đối với khách hàng mới.

-

“Bi kịch tài nguyên chung”: mỗi arbitrageur mới “lấy càng nhiều càng tốt” cho đến khi nguồn lực chung (năng lực khớp lệnh) bị cạn kiệt.

Phép so sánh: Đồng cỏ chung và bầy cừu

Có một đồng cỏ chung (năng lực khớp lệnh), và bầy cừu tượng trưng cho các giao dịch arbitrage. Nếu chỉ có vài con cừu gặm cỏ, cỏ tiếp tục mọc và mọi bên đều hài lòng. Nếu quá nhiều cừu tụ lại, cỏ bị dẫm nát và không đủ cho bất kỳ nhóm nào.

Mục tiêu: Xây dựng một hệ sinh thái bền vững

Chúng tôi xem xét các giải pháp dưới góc nhìn lý thuyết trò chơi:

Hạn ngạch / Giới hạn đối với Arbitrage

- Áp dụng giới hạn về số lượng trader arbitrage hoặc về khối lượng giao dịch hàng ngày cho mỗi trader (ví dụ: không quá X lot mỗi ngày).

- Triển khai thông qua “thư mời”, “danh sách trắng” hoặc kiểm soát giới thiệu: chỉ trader được mời mới được phép sử dụng arbitrage.

- Ưu điểm: Arbitrage tồn tại lâu hơn; chất lượng khớp lệnh vẫn tốt; broker hài lòng.

- Nhược điểm: Khó mở rộng quy mô; đặt ra câu hỏi ai là người được mời.

Phân loại / đa dạng hóa broker

- Khuyến nghị các broker khác nhau cho các arbitrageur để phân tán tải và tránh làm quá tải một broker duy nhất.

- Luân chuyển trader giữa các broker theo một lịch nhất định.

Khuyến nghị linh hoạt (“phân bổ thông minh”)

- Theo dõi thống kê khớp lệnh của từng broker theo thời gian thực.

- Ngay khi chất lượng khớp lệnh của một broker suy giảm, điều hướng khách hàng mới sang các broker khác.

- Ưu điểm: Giữ cho tất cả broker ở trạng thái “tươi mới” mà không làm “vỡ” bất kỳ broker nào.

- Có thể tự động hóa thông qua các hệ thống white-label hoặc hệ thống đối tác.

“Bộ quy tắc ứng xử” cho trader

- Giáo dục khách hàng: “Đừng bắt đầu với khoản tiền gửi khổng lồ”, “hãy chia nhỏ khối lượng giao dịch”, “tránh arbitrage trong giờ cao điểm”.

- Cung cấp tài liệu hướng dẫn cho người mới, giải thích các rủi ro quá tải hệ thống.

Công cụ giám sát

- Liên tục thu thập dữ liệu về thời gian khớp lệnh, độ trễ, slippage và khối lượng.

- Cảnh báo tự động: khi thời gian khớp lệnh tăng đột biến, phát tín hiệu hạn chế khách hàng mới vào broker đó.

Công cụ bổ sung

- Pha trộn loại trader: Thu hút thêm trader thông thường cùng với arbitrageur để “che” tải một cách tự nhiên.

- “Đột kích thử nghiệm”: Gửi các đợt arbitrage nhỏ để đánh giá phản ứng của broker và điều chỉnh khuyến nghị một cách linh hoạt.

- Danh sách đen broker: Nếu chất lượng khớp lệnh giảm xuống dưới một ngưỡng, loại broker đó khỏi danh sách khuyến nghị cho đến khi phục hồi.

Giải thích theo ngôn ngữ Lý thuyết Trò chơi

- Đây là một trò chơi lặp lại động với một nguồn lực hữu hạn.

- Mục tiêu không phải là tối đa hóa lợi nhuận ngắn hạn mà là phân bổ bền vững năng lực khớp lệnh trong dài hạn.

- Trạng thái cân bằng đạt được nhờ tự kiềm chế và hợp tác: “nếu ai cũng chỉ lấy một chút, mọi người đều thắng”.

Mô hình toán học về sự suy giảm chất lượng khớp lệnh

Thời gian khớp lệnh như một hàm của dòng arbitrage Va có thể được mô hình hóa như sau:

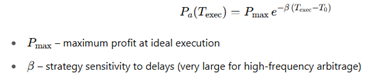

Lợi nhuận của arbitrageur như một hàm của chất lượng khớp lệnh

Giả sử lợi nhuận được cho bởi:

Hệ thống như một trò chơi

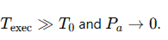

Mỗi arbitrageur mới tham gia hệ thống sẽ có lợi nếu tổng dòng arbitrage từ những người khác còn thấp. Nhưng khi Va > Vcrit, lợi nhuận giảm rất nhanh.

- Nếu ai cũng hành động ích kỷ (tối đa hóa khối lượng va của riêng mình), hệ thống sẽ sụp đổ.

- Sự phối hợp (giới hạn va hoặc số lượng arbitrageur Na) giúp hệ thống duy trì trong “vùng xanh” lâu hơn.

Optimization: How Many Traders Can You “Deploy”?

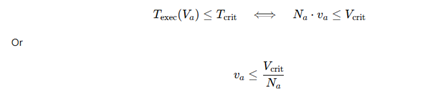

Tìm giá trị cực đại của Na và/hoặc va sao cho

Điều kiện ngưỡng này đảm bảo chất lượng khớp lệnh không bị suy giảm.

“Tragedy of the Commons” trong phương trình

Không có sự phối hợp, mỗi arbitrageur sẽ tăng va cho đến khi

– Cân bằng Nash: Về mặt cá nhân, việc tăng khối lượng là hợp lý nếu những người khác không làm vậy, nhưng nếu ai cũng tăng, tất cả đều thua.

Introducing Penalties or Cooperation

Chúng ta có thể áp dụng một khoản phạt cho tình trạng quá tải:

![]()

Trong đó S là hạng mục phạt (ví dụ: tăng phí hoa hồng, giới hạn khối lượng, khóa tài khoản). Điều này làm cho điểm cân bằng Nash trở nên phù hợp với hành vi hợp tác nhằm tránh bị phạt.

Động lực của hệ thống

- Không có kiểm soát: Thời gian khớp lệnh vượt quá giới hạn, arbitrageur rời đi và broker mất hết khách hàng.

- Có kiểm soát phù hợp: Hệ thống duy trì ổn định; cả broker lẫn trader đều có lợi, và bạn có thể tiếp tục khuyến nghị broker đó vô thời hạn.

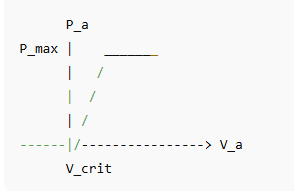

Trực quan hóa

Một đường cong lợi nhuận điển hình cho một arbitrageur theo tổng dòng arbitrage Va

Sau ngưỡng Vcrit, lợi nhuận giảm mạnh.

Ví dụ ứng dụng

Hãy so sánh hai chiến lược arbitrage trên cùng một broker:

- Chiến lược “kiểm soát” (moderate): lợi nhuận 30% mỗi tháng, arbitrage tồn tại lâu dài

- Chiến lược “táo bạo” (greedy): lợi nhuận 70% mỗi tháng, nhưng bị cắt eksekusi hoặc khóa tài khoản sau một tháng

Giả sử tiền gửi ban đầu là 2.000 $.

Controlled Strategy (30 %/month for 8 months)

Chiến lược táo bạo (70 %/month, 1 tháng rồi bị khóa)

![]()

Tổng lợi nhuận: 3.400 $ − 2.000 $ = 1.400 $

| Tháng | Kiểm soát (30 %) | Táo bạo (70 %) |

| 0 | $2,000 | $2,000 |

| 1 | $2,600 | $3,400 |

| 2 | $3,380 | — |

| … | … | — |

| 8 | $16,315 | — |

Mô tả đồ thị:

- Chiến lược kiểm soát: tăng trưởng hàm mũ ổn định trong 8 tháng

- Chiến lược táo bạo: tăng vọt mạnh trong tháng đầu, sau đó dừng lại

Một chiến lược vừa phải, dài hạn mang lại lợi nhuận gần gấp 10 lần so với chiến lược “tham lam” với cùng số vốn ban đầu, đồng thời vẫn giữ được chất lượng khớp lệnh và mối quan hệ với broker.

Kết luận

Trong bài viết này, chúng tôi đã phân tích cách mà sự gia tăng không kiểm soát của hoạt động arbitrage có thể làm suy yếu chất lượng khớp lệnh đối với mọi thành viên thị trường và bào mòn khả năng cạnh tranh của broker theo thời gian. Bằng cách áp dụng lăng kính lý thuyết trò chơi, chúng tôi chỉ ra rằng việc chỉ tập trung tối đa hóa lợi nhuận cá nhân dẫn đến “bi kịch tài nguyên chung”, nơi năng lực khớp lệnh bị khai thác quá mức và mọi người đều mất mát. Sau đó, chúng tôi đề xuất một loạt cơ chế hợp tác—như hạn ngạch, đa dạng hóa broker, phân bổ thông minh, bộ quy tắc ứng xử cho trader và giám sát theo thời gian thực—giúp điều chỉnh các động cơ cá nhân sao cho phù hợp với lợi ích tập thể. Thông qua mô hình toán học và các phép so sánh thực tế, chúng tôi cho thấy rằng hoạt động arbitrage ở mức độ vừa phải và có phối hợp có thể mang lại lợi nhuận bền vững cho trader, doanh thu ổn định cho broker và khả năng tồn tại dài hạn cho các nhà cung cấp phần mềm. Tựu trung lại, thông điệp quan trọng là: tự kiềm chế và hợp tác chiến lược—chứ không phải leo thang khối lượng một cách hung hăng—là con đường tốt nhất để duy trì cơ hội lợi nhuận và sức khỏe thị trường trong dài hạn.

Các câu hỏi thường gặp

Q1: Tại sao khối lượng arbitrage tăng lại làm giảm chất lượng khớp lệnh?

Khi có nhiều trader arbitrage hơn và khối lượng lệnh lớn hơn đi vào nền tảng của một broker, tổng Va có thể vượt quá ngưỡng tới hạn Vcrit. Vượt qua điểm này, năng lực xử lý lệnh của broker bị quá tải, khiến thời gian khớp lệnh Texec tăng và slippage cao hơn. Lệnh khớp chậm hơn và spread rộng hơn sẽ làm giảm lợi nhuận cho tất cả mọi người.

Q2: “Bi kịch tài nguyên chung” trong arbitrage forex là gì?

Đó là kịch bản trong đó mỗi arbitrageur, hành động độc lập để tối đa hóa khối lượng của riêng mình, cùng nhau làm cạn kiệt một nguồn lực chung—trong trường hợp này là chất lượng khớp lệnh của broker. Nếu không được kiểm soát, nhu cầu tổng cộng vượt quá năng lực, phá hủy lợi nhuận và mối quan hệ với broker của tất cả các bên.

Q3: Broker và trader có thể phối hợp với nhau như thế nào để tránh sự suy giảm chất lượng khớp lệnh?

Sự phối hợp có thể diễn ra dưới nhiều hình thức:

- Hạn ngạch hoặc giới hạn về số lot mỗi ngày cho mỗi arbitrageur

- Đa dạng hóa broker để phân tán tải sang nhiều sàn khác nhau

- Hệ thống phân bổ thông minh giám sát các chỉ số khớp lệnh theo thời gian thực và chuyển hướng khách hàng mới khi cần

- Bộ quy tắc ứng xử khuyên trader chia nhỏ tiền gửi và khối lượng giao dịch

Q4: Lý thuyết trò chơi đóng vai trò gì trong các giải pháp này?

Lý thuyết trò chơi cung cấp một khuôn khổ chính thức để hiểu các tương tác chiến lược giữa trader và broker. Khi mô hình hóa arbitrage như một trò chơi lặp lại với nguồn lực hữu hạn, chúng ta có thể xác định các điều kiện cân bằng—chẳng hạn như giới hạn khối lượng được thống nhất—giúp duy trì chất lượng khớp lệnh và lợi nhuận tập thể.

Q5: Những điều kiện toán học nào đảm bảo khối lượng arbitrage ổn định?

Một điều kiện cần đơn giản là:

Trong đó Na là số lượng arbitrageur đang hoạt động, va là khối lượng trung bình mỗi trader, và Vcrit là ngưỡng năng lực của broker. Duy trì dưới giới hạn này sẽ giúp tránh việc khớp lệnh bị trì hoãn.

Q6: Các biện pháp phạt hoặc khuyến khích cải thiện tuân thủ như thế nào?

Việc đưa ra hình phạt (ví dụ tăng phí hoa hồng, phụ phí theo khối lượng, hoặc tạm khóa tài khoản) với những trader vượt quá hạn ngạch đã thỏa thuận sẽ khiến chi phí do quá tải được “gánh” bởi chính người gây ra. Ngược lại, các ưu đãi—như mức phí tốt hơn cho những trader tuân thủ—sẽ thưởng cho hành vi hợp tác.

Q7: Trader nên thực hiện những bước thực tế nào ngay hôm nay?

- Chọn các broker có chỉ số khớp lệnh minh bạch và chính sách hạn ngạch rõ ràng.

- Phân tán khối lượng arbitrage của bạn trên nhiều broker hoặc nhiều sub-account.

- Theo dõi thời gian khớp lệnh và slippage, sẵn sàng điều chỉnh dòng lệnh một cách linh hoạt.

- Tuân thủ các “thực hành tốt nhất” được khuyến nghị (ví dụ tránh thời gian cao điểm, chia nhỏ các khoản tiền gửi lớn).

Bằng cách áp dụng sự điều độ, hợp tác và giám sát theo thời gian thực, cả trader và broker có thể duy trì lợi nhuận từ arbitrage một cách bền vững trong nhiều tháng, thay vì “đốt cháy” hệ thống chỉ trong vài tuần.