English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

포렉스에 적용된 페어 트레이딩 전략 6월 7, 2024 – Posted in: Arbitrage Software, Forex trading

포괄적인 공식 및 예제 가이드

페어 트레이딩은 외환 시장에 효과적으로 적용될 수 있습니다. 이 전략은 두 개의 상관관계가 높은 통화쌍 또는 지수에서 롱 포지션과 숏 포지션을 취하여 상대적인 가격 움직임으로부터 이익을 얻는 것을 포함합니다. 여기에는 페어 트레이딩을 외환에서 구현하는 방법에 대한 공식 및 예제가 포함된 상세 가이드가 있습니다.

외환에서 페어 트레이딩이란 무엇인가?

외환에서 페어 트레이딩은 경제적 관계나 상관된 시장 움직임으로 인해 일반적으로 함께 움직이는 두 개의 통화쌍을 식별하는 것을 포함합니다. 이 전략은 이러한 쌍 간의 상관관계의 일탈에서 이익을 얻으며, 가격 관계가 시간이 지나면서 평균으로 되돌아갈 것이라고 베팅합니다.

핵심 개념

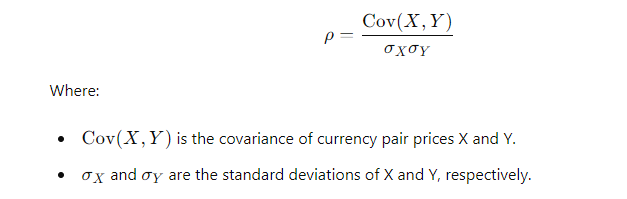

- 상관관계: 두 통화쌍이 서로 움직이는 정도를 설명하는 통계적 측정치로, -1에서 1까지 범위가 있습니다.

- 공적분: 두 개 이상의 시계열 변수의 선형 결합이 시간이 지남에 따라 안정적인 평균을 유지하는 통계적 속성입니다.

- 평균 회귀: 통화쌍 가격이 시간이 지나면서 역사적 평균으로 되돌아갈 것이라는 개념입니다.

외환에서 페어 트레이딩 구현 단계

- 쌍 식별: 높은 역사적 상관관계를 가진 두 개의 통화쌍을 선택합니다.

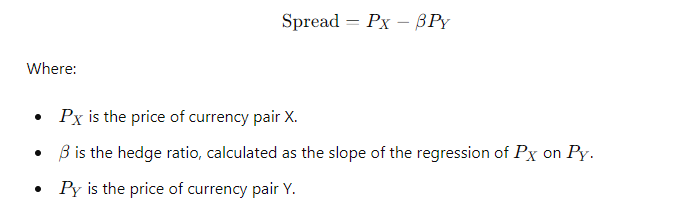

- 스프레드 계산: 두 쌍 간의 가격 차이(스프레드)를 결정합니다.

- 스프레드 모니터링: 스프레드가 평균에서 벗어나는지 추적합니다.

- 거래 실행: 스프레드가 평균에서 크게 벗어날 때 롱 포지션과 숏 포지션을 엽니다.

- 거래 종료: 스프레드가 평균으로 되돌아갈 때 포지션을 닫습니다.

공식 및 계산

상관계수 (ρ):

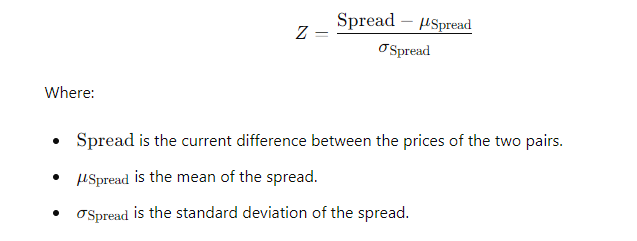

- Z-점수:

페어 트레이딩에서 포지션을 열 때 스프레드를 사용할 때 Z-점수를 계산하는 것이 중요합니다. 이는 역사적 평균에서의 일탈을 식별하고 스프레드가 현재 과대평가되었는지 저평가되었는지를 평가하는 데 도움이 됩니다.

Z-점수를 계산하는 이유는 다음과 같습니다:

- 표준화: Z-점수는 스프레드의 값을 표준화하여 평균에서 몇 표준 편차 떨어져 있는지를 측정합니다. 이 표준화는 다른 쌍과 기간의 스프레드를 비교할 수 있는 정상화된 지표를 제공합니다.

- 일탈 식별: 높은 양의 Z-점수는 스프레드가 역사적 평균보다 높음을 나타내며, 이는 한 자산이 다른 자산에 비해 과대평가되었거나 차익 거래 기회가 있을 수 있음을 나타냅니다. 반대로, 낮은 음의 Z-점수는 저평가된 스프레드를 나타내며, 매수 기회를 시사할 수 있습니다.

- 진입 및 종료 신호: 트레이더는 페어 트레이딩 포지션을 위한 진입 및 종료 신호로 Z-점수를 자주 사용합니다. 예를 들어, Z-점수가 특정 임계값(+2 또는 -2)을 초과하면 거래 진입 또는 종료를 유발할 수 있으며, 이는 스프레드 행동의 이상을 나타냅니다.

- 위험 관리: Z-점수는 스프레드가 평균으로 회귀할 가능성을 정량화하여 페어 트레이딩 전략의 위험을 평가하는 데 도움이 됩니다. 높은 Z-점수는 평균에서 더 큰 일탈을 의미하며, 스프레드가 수렴할 경우 더 높은 수익과 잠재적인 높은 위험을 나타낼 수 있습니다.

- 전략 최적화: 다른 시간 프레임에서 Z-점수를 분석하고 진입 임계값이나 손절매 수준과 같은 매개변수를 조정함으로써 트레이더는 변화하는 시장 상황에 적응하고 수익성을 향상시키기 위해 페어 트레이딩 전략을 최적화할 수 있습니다.

스프레드:

외환에서의 페어 트레이딩 예제

1단계: 쌍 식별. 예를 들어, EUR/USD와 GBP/USD를 선택합니다. 이 쌍은 유로와 영국 파운드의 관계로 인해 종종 높은 상관관계를 가집니다.

2단계: 스프레드 계산. 예를 들어 가격이 다음과 같다고 가정합니다:

- EUR/USD: 1.1200

- GBP/USD: 1.3000

헤지 비율(β)이 1.5인 경우 스프레드는 다음과 같습니다:

스프레드=1.1200−1.5×1.3000=1.1200−1.9500=−0.8300

3단계: 스프레드 모니터링. 시간이 지남에 따라 스프레드를 추적합니다. 예를 들어, 스프레드가 일반적으로 -0.5000 주위에서 변동하며 표준 편차가 0.2000이라고 가정합니다.

4단계: 거래 실행. 스프레드가 -1.0000으로 확장되면 이는 중요한 일탈로 간주될 수 있습니다. 우리는 EUR/USD를 숏하고 GBP/USD를 롱합니다:

- EUR/USD 1랏 숏 포지션 1.1200에서

- GBP/USD 1.5랏 롱 포지션 1.3000에서

5단계: 거래 종료. 이 포지션을 스프레드가 평균으로 되돌아갈 때까지 유지합니다. 스프레드가 -0.5000으로 좁혀지면 거래를 종료합니다:

- EUR/USD 1랏 매수 1.1000에서 (가격이 하락할 경우)

- GBP/USD 1.5랏 매도 1.3200에서 (가격이 상승할 경우)

이익 계산:

- EUR/USD의 이익: 1.1200−1.1000=0.0200

- GBP/USD의 이익: 1.3200−1.3000=0.0200×1.5=0.0300

- 총 이익: 0.0200+0.0300=0.0500 (핍 가치에 로트 크기를 곱한 값)따라서 각 통화쌍의 가격 변동이 거래 가치에 동일한 영향을 미치도록 로트 크기를 조정해야 합니다.

세 가지 통화쌍을 예로 들어 보겠습니다: EUR/USD, GBP/USD, USD/JPY.

EUR/USD 쌍의 경우, 표준 로트는 100,000 유로입니다. 1핍 가격 변동이 $10와 동일하도록 하려면 각 핍이 $10가 되도록 로트 수를 결정해야 합니다.

예를 들어, 1표준 로트(100,000 유로)를 선택하면 1핍 가격 변동은 $10가 됩니다.

GBP/USD 쌍의 표준 로트도 100,000 영국 파운드입니다. 1핍 가격 변동이 $10와 동일하도록 하려면 1표준 로트(100,000 영국 파운드)를 선택합니다.

USD/JPY 쌍의 경우, 표준 로트는 보통 100,000 일본 엔입니다. 1핍 가격 변동이 $10와 동일하도록 하려면 각 핍이 $10가 되도록 로트 수를 결정해야 합니다.

예를 들어, USD/JPY 환율이 110인 경우 1핍 변동은 1/110 * $100,000로 약 $909.09입니다. $10 변동을 달성하려면 약 9마이크로 로트(또는 0.09표준 로트)가 필요할 수 있습니다.

따라서 각 통화쌍에 대해 1핍 가격 변동이 거래 가치에 동일한 영향을 미치도록 로트 수를 계산해야 합니다.

Fig 1. – SharpTrader PairsTrading Settings example

Video 1 – Pairs Trading Strategy in operation

Video 2– Pairs Trading Strategy how to setup.

시장 변동성: 페어 트레이딩 전략 및 필터 적용에 대한 영향

페어 트레이딩 전략은 종종 시장 변동성의 영향을 받습니다. 변동성은 일정 기간 동안 시장에서 가격이 얼마나 변동하는지를 결정합니다. 변동성이 페어 트레이딩에 미치는 영향은 다음과 같습니다:

- 스프레드 증가: 높은 변동성은 도구 간 스프레드를 넓힐 수 있습니다. 이는 진입 비용 증가와 잠재적 수익 감소로 인해 거래를 덜 매력적으로 만들 수 있습니다.

- 불안정성 위험: 높은 변동성은 페어의 불안정성 위험을 증가시킬 수 있습니다. 가격이 빠르게 변동할 수 있어 예측 및 위험 통제가 더 어려워질 수 있습니다.

- 기회 증가: 그러나 높은 변동성은 페어 트레이딩에 더 많은 기회를 제공할 수 있습니다. 큰 가격 움직임은 다른 도구 간의 가격 차이에서 이익을 얻을 더 많은 기회를 제공할 수 있습니다.

- 전략 적응: 페어 트레이딩에 관여하는 트레이더는 시장 변동성의 변화에 따라 전략을 조정해야 합니다. 이는 포지션 크기 조정, 손절매 주문 설정 또는 거래 시간 프레임 변경을 포함할 수 있습니다.

- 상관관계 영향: 높은 변동성은 도구 상관관계에도 영향을 미칠 수 있습니다. 어떤 경우에는 상관관계가 강화될 수 있고, 다른 경우에는 약화될 수 있으며, 이는 페어 트레이딩의 결과에 영향을 미칠 수 있습니다.

- 위험 증대: 높은 변동성 동안 손실 위험이 증가할 수 있으며, 특히 위험이 효과적으로 관리되지 않을 경우 더욱 그렇습니다. 트레이더는 더 강력한 가격 움직임에 대비하고 그러한 조건에서 거래할 때 주의를 기울여야 합니다.

어떤 필터를 적용할 수 있습니까?

페어 트레이딩에서 다양한 필터를 적용하여 위험을 관리하고 신호 품질을 향상시킬 수 있습니다.

다음은 유용한 여러 필터 유형입니다:

- 변동성 필터: 이러한 필터는 가격이 너무 빠르게 변동할 때 높은 시장 변동성 동안 거래 신호를 제외합니다. 예를 들어, 변동성에 대한 임계값을 설정하고 변동성이 이 값을 초과할 때 신호를 무시할 수 있습니다.

- 트렌드 필터: 이러한 필터는 현재 트렌드의 방향을 결정하고 해당 트렌드에 따라 페어 트레이딩 신호만 사용합니다. 예를 들어, 이동 평균 또는 트렌드 지표를 사용하여 현재 가격 움직임의 방향을 결정하고 해당 방향으로만 거래할 수 있습니다.

- 거래량 필터: 거래량 기반 필터는 거래 신호의 강도를 확인하는 데 도움이 됩니다. 예를 들어, 높은 거래량 동안 페어 트레이딩 신호를 찾으면 신호의 확인을 나타낼 수 있습니다.

- 상관관계 필터: 이러한 필터는 도구 간의 상관관계를 평가합니다. 도구 간 상관관계가 특정 범위 또는 수준 내에 있는 경우에만 신호를 찾을 수 있습니다.

- 시간 필터: 이러한 필터는 시장이 덜 예측 가능하거나 유동성이 낮을 때 특정 시간 간격 동안 거래 신호를 제외하는 데 도움이 될 수 있습니다. 예를 들어, 더 활동적인 거래 시간 동안만 거래하기를 원할 경우 아시아 거래 세션 동안 신호를 제외할 수 있습니다.

이러한 필터는 선호도 및 거래 전략에 따라 사용자 지정할 수 있으며, 더 많은 정보를 바탕으로 거래 결정을 내리고 위험을 줄이는 데 도움이 됩니다.

실질적 고려 사항

- 거래 비용: 스프레드 및 수수료를 포함한 거래 비용이 잠재적 수익보다 더 높지 않은지 확인합니다.

- 위험 관리: 스프레드가 예상치를 초과할 경우 위험을 관리하기 위해 손절매 주문을 구현합니다.

- 시장 조건: 통화쌍 간의 상관관계에 영향을 미칠 수 있는 변화하는 시장 조건을 인식합니다.

페어 트레이딩 전략이 장기 투자에 비해 단기 기간에서 뛰어난 이유

금융 시장의 역동적인 세계에서는 단기 변동을 활용하는 전략이 상당한 인기를 얻었습니다. 페어 트레이딩은 단기 거래에 잘 맞는 다재다능하고 실용적인 접근 방식입니다. 페어 트레이딩은 더 긴 시간 프레임에 적응할 수 있지만, 본질적인 특성 때문에 특히 단기 기간에서 유리합니다. 페어 트레이딩 전략이 장기 투자에 비해 단기 거래에서 빛을 발하는 이유를 탐구해 보겠습니다.

- 시장 비효율성 활용:페어 트레이딩은 단기 시장 비효율성을 식별하고 이를 활용하는 데 번창합니다. 단기 기간에서는 뉴스, 경제 데이터 발표 및 기타 시장 움직임 이벤트의 빠른 확산으로 인해 이러한 비효율성이 더 두드러집니다. 트레이더는 이러한 단기적 이상을 활용하여 페어 트레이딩 전략을 통해 빠른 수익을 창출할 수 있습니다.

- 상관관계 동적 활용:통화쌍 및 기타 자산은 다양한 시간 프레임에서 상이한 정도의 상관관계를 나타냅니다. 단기 거래에서 쌍 간 상관관계는 빠르게 변동할 수 있으며, 이는 페어 트레이더가 다이버전스 및 컨버전스에서 이익을 얻을 수 있는 많은 기회를 제공합니다. 상관관계 동적을 면밀히 모니터링하여 트레이더는 포지션을 신속하게 조정하여 이익을 극대화할 수 있습니다.

- 시스템적 위험 완화:단기 페어 트레이딩은 장기 투자에 내재된 시스템적 위험을 완화할 수 있습니다. 상관관계가 높은 자산에서 롱 포지션과 숏 포지션을 동시에 보유함으로써 페어 트레이딩은 시장 노출을 중화하여 전체 시장 움직임에 대한 취약성을 줄이는 것을 목표로 합니다. 이 위험 완화 전략은 단기 거래에서 만연한 변동성 있는 시장 조건에서 특히 유용합니다.

- 기술 지표 활용:단기 페어 트레이딩은 주로 기술 분석 및 지표에 크게 의존하며, 이는 단기 가격 움직임을 포착하는 데 적합합니다. 이동 평균, 오실레이터, 지지/저항 수준과 같은 기술 지표는 단기 시장 동향에 대한 귀중한 통찰력을 제공하고 트레이더가 적시에 진입 및 종료 결정을 내리는 데 도움을 줍니다.

- 유연성과 적응성:단기 페어 트레이딩은 장기 투자에 비해 더 큰 유연성과 적응성을 제공합니다. 트레이더는 시장 상황, 뉴스 이벤트 및 경제 발표에 따라 전략을 신속하게 조정할 수 있습니다. 이 민첩성은 단기 기회를 활용하고 장기적인 시장 침체에 대한 노출을 최소화하는 데 도움이 됩니다.

- 기술 지표 적용:단기 페어 트레이딩에서 기술 지표의 전략적 적용은 의사 결정에 중요한 역할을 합니다. 트레이더가 지표를 효과적으로 적용하는 방법은 다음과 같습니다:

- 이동 평균: 단기 이동 평균(예: 5일 또는 10일 이동 평균)을 사용하여 단기 트렌드와 잠재적 진입 지점을 식별합니다. 단기 및 장기 이동 평균 간의 교차는 모멘텀 변화를 신호할 수 있습니다.

- 오실레이터: 상대 강도 지수(RSI) 및 스토캐스틱 오실레이터는 단기 가격 움직임에서 과매수 및 과매도 조건을 식별하는 데 유용합니다. 트레이더는 이러한 지표를 사용하여 시장 심리에 따라 진입 및 종료 시간을 결정할 수 있습니다.

- 지지 및 저항 수준: 기술 분석을 통해 주요 지지 및 저항 수준을 식별하여 잠재적 반전 포인트 또는 돌파 기회를 예상합니다. 단기 트레이더는 이러한 수준 근처의 가격 반응을 찾아 포지션을 시작하거나 종료하는 경향이 있습니다.

- 변동성 지표: 단기 페어 트레이딩은 평균 진정 범위(ATR) 또는 볼린저 밴드와 같은 변동성 지표의 이점을 누릴 수 있습니다. 이러한 지표는 단기 가격 변동성에 대한 통찰력을 제공하여 트레이더가 잠재적 가격 목표 또는 손절매 수준을 평가하는 데 도움이 됩니다.

이러한 기술 지표를 페어 트레이딩 전략에 통합함으로써 트레이더는 의사 결정 과정을 강화하고 거래 타이밍을 개선할 수 있습니다. 그러나 시장 기본 요소, 뉴스 이벤트 및 위험 관리 원칙과 같은 다른 요소와 함께 이러한 지표를 결합하여 잘-informed된 거래 결정을 내리는 것이 중요합니다.

결론:

페어 트레이딩은 다양한 시간 프레임에 적용될 수 있지만, 단기 거래에서의 효과가 특히 두드러집니다. 시장 비효율성을 활용하고, 상관관계 동적을 활용하며, 시스템적 위험을 완화하고, 기술 지표를 활용하고, 유연성을 유지함으로써 페어 트레이딩 전략은 단기 거래의 빠른 환경에서 탁월합니다. 변동성이 큰 시장에서 일관된 수익을 창출하고자 하는 트레이더는 페어 트레이딩을 거래 전략의 도구 상자에 귀중한 추가 요소로 여길 수 있습니다. 그러나 모든 거래 접근 방식과 마찬가지로 철저한 연구, 위험 관리 및 규율 있는 실행이 성공을 위해 필수적입니다. 외환에서의 페어 트레이딩은 다양한 시장 상황에서 일관된 수익을 제공할 수 있는 정교한 전략입니다. 통화쌍 간의 통계적 관계를 이해하고 철저한 분석을 통해 거래 기회를 식별함으로써 트레이더는 역사적 기준에서 일시적인 일탈을 활용할 수 있습니다. 이 전략은 세심한 모니터링과 위험 관리를 요구하지만, 전체 시장 움직임에 대한 노출을 최소화하고 시장 중립성을 달성하는 독특한 접근 방식을 제공합니다.