English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Português

Português Tiếng Việt

Tiếng Việt 中文

中文

Arbitrase Latensi dan Perdagangan Berita: Dua Strategi Ampuh yang Dijelaskan Mei 27, 2025 – Posted in: Arbitrage Software, News Trading Software

Dalam lingkungan trading frekuensi tinggi saat ini, kesuksesan sering kali bergantung pada sepersekian detik. Trader yang mengeksploitasi inefisiensi struktural dan memanfaatkan keunggulan teknologi menjadi predator di pasar keuangan. Dalam artikel ini, kita akan membahas dua pendekatan tingkat lanjut — latency arbitrage dan news trading — dengan menjelaskan mekanismenya, kelebihan, kekurangan, serta untuk siapa strategi ini paling cocok.

Apa itu Latency Arbitrage?

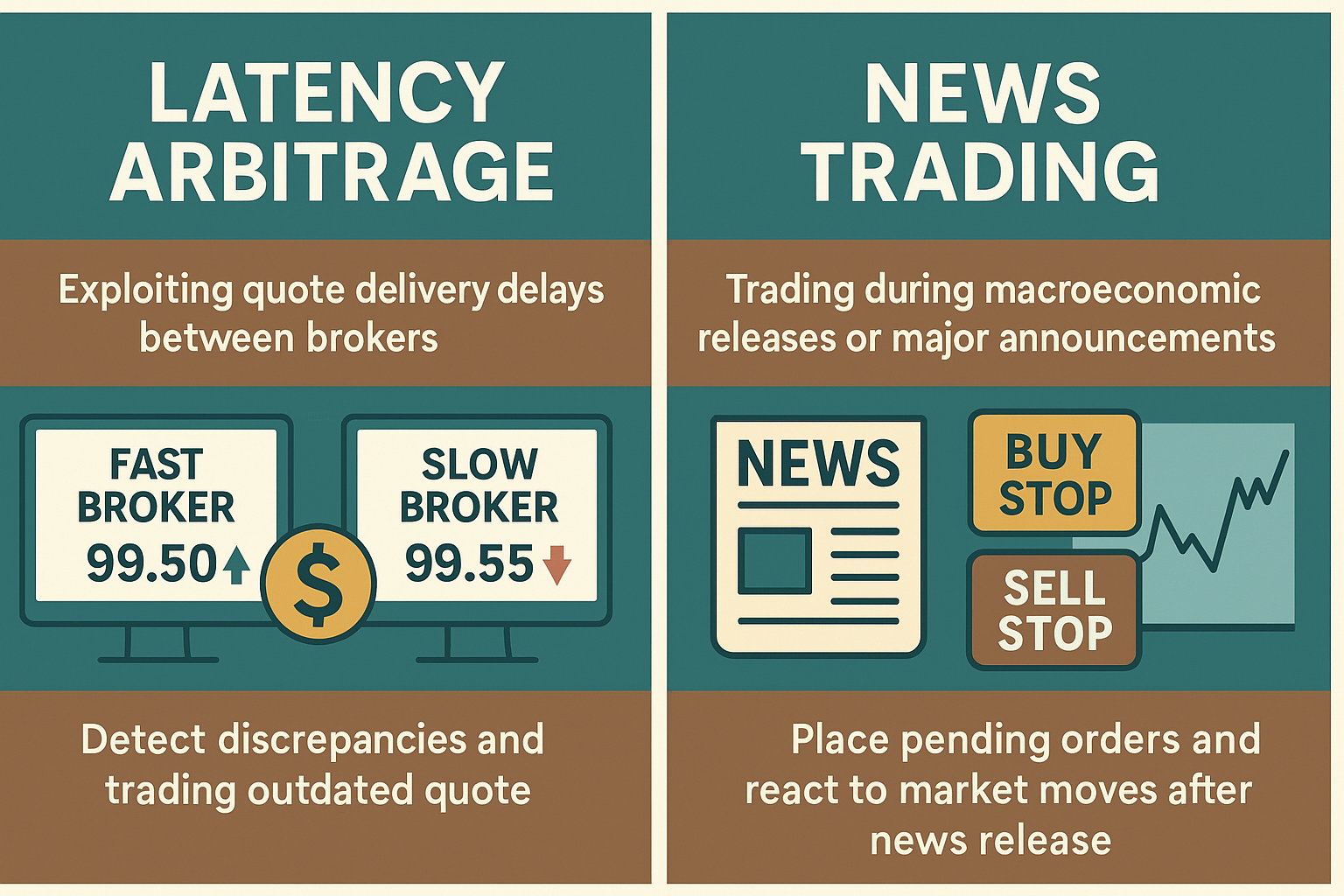

Latency arbitrage adalah strategi yang mengeksploitasi keterlambatan pengiriman kuotasi antara broker atau platform trading yang berbeda. Konsepnya sederhana: jika satu sumber (broker “cepat”) memperbarui harga lebih cepat daripada sumber lain (broker “lambat”), trader dapat mengeksekusi transaksi di broker lambat pada harga yang sudah kedaluwarsa.

Bagaimana cara kerjanya:

- Trader terhubung ke setidaknya dua broker — satu dengan akses latensi rendah (misalnya melalui FIX API), dan satu lagi dengan platform trading standar.

- Sistem memantau feed kuotasi real-time dan membandingkannya.

- Ketika terjadi perbedaan harga dalam “jendela arbitrase” yang menguntungkan, transaksi dieksekusi pada broker lambat.

- Posisi ditutup sangat cepat setelah harga broker lambat menyamai broker cepat.

Kelebihan:

- Berpotensi menghasilkan return tinggi dengan risiko per transaksi rendah (jika infrastrukturnya dioptimalkan dengan baik).

- Tidak memerlukan analisis pasar — murni teknikal/teknologis.

- Sangat mudah diotomatisasi dengan eksekusi level milidetik.

Kekurangan:

- Membutuhkan akses ke sumber data latensi rendah, sering kali melalui FIX API atau akses pasar langsung.

- Beberapa broker secara aktif melawan arbitrase lewat plugin, penundaan, atau bahkan pemblokiran akun.

- Membutuhkan infrastruktur signifikan: co-location, VPS khusus, atau konektivitas fiber.

Apa itu News Trading?

News trading adalah strategi di mana transaksi dieksekusi saat rilis data makroekonomi atau pengumuman politik besar yang berpotensi menggerakkan pasar secara signifikan.

Bagaimana cara kerjanya:

- Trader menerima news feed yang bisa dibaca mesin dari penyedia seperti Bloomberg, AlphaFlash, atau Refinitiv.

- Beberapa milidetik sebelum berita dipublikasikan, trader menempatkan order pending buy stop dan sell stop di sekitar harga saat ini.

- Begitu pasar bereaksi, salah satu order terpicu dan (idealnya) memberi profit dari pergerakan tersebut.

- Order lainnya bisa terkena stop atau margin call, tergantung pengaturannya.

Kelebihan:

- Peluang profit besar dan cepat dalam hitungan detik.

- Sangat efektif jika sistem dioptimalkan untuk kecepatan dan akurasi.

Kekurangan:

- Risiko slippage tinggi — order bisa tereksekusi pada harga yang lebih buruk dari perkiraan.

- Membutuhkan infrastruktur ultra-low latency dan logika eksekusi instan.

- Beberapa broker menerapkan batasan saat event besar (spread melebar, delay eksekusi, dll.).

Fast Feed vs News Feed: Apa Bedanya?

Kedua strategi membutuhkan akses data instan, tetapi jenis data dan cara penggunaannya sangat berbeda.

Fast Feed untuk Latency Arbitrage:

- Feed harga pasar dari broker atau liquidity provider.

- Tujuan: mendeteksi ketidaksesuaian harga real-time antar sumber.

- Dikirim via FIX API, DMA, atau bahkan UDP multicast (misalnya CME MDP 3.0).

- Dipakai untuk mengambil keputusan trading berdasarkan latensi harga.

Fast Feed untuk News Trading:

- Feed data ekonomi yang bisa dibaca mesin (misalnya rilis GDP, NFP, CPI).

- Dikirim melalui Bloomberg B-Pipe, AlphaFlash, atau Newsquawk.

- Tujuan: bereaksi dalam milidetik terhadap data makro yang tak terduga atau berdampak besar.

- Membutuhkan parsing paket JSON/XML dan logika eksekusi.

Tabel Perbandingan:

| Fitur | Latency Arbitrage | News Trading |

|---|---|---|

| Jenis feed | Kuotasi bid/ask real-time | Data ekonomi yang bisa dibaca mesin |

| Sumber data | Liquidity provider, broker, bursa | Penyedia berita (AlphaFlash, Bloomberg) |

| Tujuan | Mengeksploitasi keterlambatan harga | Mengeksploitasi pergerakan surprise makroekonomi |

| Logika eksekusi | Membandingkan dan trading mismatch harga | Bereaksi pada nilai berita dengan order pending atau instan |

Frekuensi Transaksi dan Ukuran Lot

Latency arbitrage adalah strategi high-frequency. Sistem trading dapat mengeksekusi puluhan bahkan ratusan transaksi per hari, masing-masing menargetkan profit kecil (sering hanya beberapa poin), tetapi akumulasi profitnya besar karena jumlah transaksinya banyak.

- Rata-rata transaksi: 20–100+ per hari

- Ukuran lot: kecil hingga sedang

- Pendekatan: mengandalkan edge statistik dan skala

News trading lebih jarang tetapi sangat kuat. Hanya beberapa event besar per minggu yang layak ditradingkan — misalnya keputusan suku bunga bank sentral, NFP, CPI, dll. Trader mencoba menangkap pergerakan besar dengan ukuran posisi lebih besar.

- Rata-rata transaksi: 3–10 per minggu

- Ukuran lot: besar, eksposur tinggi per transaksi

- Pendekatan: serangan presisi pada momen-momen kunci

Perbandingan:

| Parameter | Latency Arbitrage | News Trading |

|---|---|---|

| Frekuensi transaksi | 20–100+ per hari | 3–10 per minggu |

| Ukuran lot | Kecil / Sedang | Besar |

| Waktu di pasar | Milidetik hingga detik | Detik hingga menit |

| Persiapan transaksi | Sepenuhnya otomatis | Analisis dan setup pra-event |

Teknik Kamuflase pada Kedua Strategi

Walaupun logika eksekusinya berbeda, latency arbitrage dan news trading sering membutuhkan teknik kamuflase yang mirip untuk menghindari deteksi dan pembatasan dari broker. Meski tidak semua broker menganggap news trading “toksik”, arbitrase sering masuk blacklist. Trader memakai metode masking untuk menyamarkan strategi mereka.

Metode umum meliputi:

- Pre-positioning / mengunci order sebelum sinyal muncul, sehingga eksekusi instan sambil meminimalkan risiko terdeteksi.

- Mensimulasikan perilaku pemula dengan mencampurkan delay acak, mengganti tipe order, trading pada waktu yang bervariasi, serta menyisipkan beberapa trade rugi agar terlihat lebih “manusiawi”.

- Menyebarkan trade ke banyak akun atau IP untuk menghindari profiling statistik dan flagging.

- Memelihara akun sekunder dengan trade standar atau bahkan trade rugi untuk membangun kepercayaan broker.

Teknik-teknik ini dijelaskan lebih detail dalam artikel Nuances of Arbitrage Trading, yang membahas cara menghindari flagging sambil memaksimalkan peluang profit.

Walaupun banyak broker tidak menganggap news trading setoksik arbitrase, saat rilis berdampak tinggi mereka tetap bisa menerapkan slippage, spread melebar, atau delay eksekusi. Masking jadi penting bila trading dengan volume besar atau presisi tinggi.

Kesimpulan

Baik latency arbitrage maupun news trading adalah alat yang sangat kuat di tangan trader berpengalaman. Yang pertama mengandalkan kecepatan dan perbedaan aliran harga, sementara yang kedua bergantung pada reaksi terhadap event ekonomi penting. Meski eksekusinya berbeda, keduanya membutuhkan infrastruktur yang kuat, perencanaan matang, dan sering kali stealth.

Jika kamu pemula, sebaiknya uji kedua strategi di akun demo terlebih dahulu dan gunakan broker yang tepercaya. Jika kamu sudah berpengalaman, mengintegrasikan teknik-teknik ini ke sistemmu bisa memberi keunggulan yang jelas dibanding kompetitor.

📌 FAQ: Latency Arbitrage dan News Trading

❓ Apa perbedaan utama antara latency arbitrage dan news trading?

Latency arbitrage bergantung pada perbedaan update harga antar broker akibat delay transmisi data. Ini bersifat teknikal dan otomatis.

News trading memanfaatkan lonjakan harga besar yang dipicu pengumuman ekonomi. Ini berbasis event, biasanya lebih jarang tetapi lebih agresif.

❓ Apakah kedua strategi memerlukan infrastruktur low-latency?

Ya. Keduanya bergantung pada kecepatan:

-

Latency arbitrage membutuhkan alat perbandingan kuotasi ultra-cepat (misalnya FIX API, server co-located).

-

News trading memerlukan akses instan ke news feed yang bisa dibaca mesin dan kemampuan bereaksi dalam milidetik.

❓ Berapa banyak trade yang bisa saya harapkan dari tiap strategi?

-

Latency arbitrage: 20–100+ trade per hari, masing-masing mencari selisih harga kecil.

-

News trading: 3–10 trade per minggu, biasanya di sekitar rilis makroekonomi besar.

❓ Apakah strategi ini dianggap “toksik” oleh broker?

Latency arbitrage sering dianggap toksik oleh broker dan dapat memicu pembatasan atau penolakan order.

News trading umumnya ditoleransi, tetapi broker tetap dapat menerapkan spread lebih lebar, slippage, atau delay eksekusi saat event berdampak tinggi.

❓ Bisakah saya menggunakan kedua strategi sekaligus?

Tentu — bahkan trader tingkat lanjut sering menggabungkan keduanya untuk mendiversifikasi peluang dan menyeimbangkan risiko. Pendekatan hybrid ini membutuhkan infrastruktur yang kuat dan pengaturan timing eksekusi yang sangat rapi.

❓ Apa itu “masking” dalam konteks strategi ini?

Masking adalah teknik untuk menyembunyikan strategi kamu dari broker, seperti:

-

Mengunci trade sebelum sinyal sebenarnya muncul.

-

Meniru perilaku trading pemula.

-

Menyebarkan order ke banyak akun.

Ini membantu menghindari flag sebagai trader berisiko tinggi atau toksik.

❓ Apakah strategi ini bisa diotomatisasi?

Ya. Latency arbitrage maupun news trading sangat cocok untuk eksekusi algoritmik, meski logika otomatisasi dan feed datanya berbeda:

-

Bot arbitrase mengandalkan perbandingan kuotasi real-time.

-

Bot news trading bereaksi terhadap data ekonomi yang sudah diparsing.

❓ Apa cara terbaik untuk memulai?

-

Uji kedua strategi di akun demo.

-

Amankan akses ke data feed low-latency yang tepercaya.

-

Pilih broker yang menoleransi atau mengabaikan strategi sensitif latensi.

-

Gunakan alat profesional seperti yang ditawarkan oleh BJF Trading Group, yang spesialis dalam news trading, arbitrase, dan otomasi masking.