English

English 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Wie Phantom Drift und die Hybrid Masking Strategy für Broker-Risikomanagementsysteme erscheinen: Eine KI-gestützte Analyse Freitag, der 27. März 2026 – Posted in: Arbitrage Software

BJF Trading Group Research Desk · Veröffentlicht März 2026 · bjftradinggroup.com

Zusammenfassung

Da Retail-Forex-Broker zunehmend ausgefeilte Künstliche-Intelligenz- und Machine-Learning-Plugins einsetzen, um profitable algorithmische Handelskonten zu identifizieren und einzuschränken, ist die Entwicklung detektionsresistenter Arbitragestrategien zu einer entscheidenden Herausforderung für quantitative Trader geworden. Dieser Artikel präsentiert die Ergebnisse einer KI-gestützten analytischen Studie, durchgeführt von der BJF Trading Group, in der wir brokerseitige Risikobewertungsmethoden auf ein Live-Konto (phantomdrift) angewendet haben, das die Phantom Drift Strategie betreibt — eine Hybridstrategie, die RSI-getriggerte Martingale mit Zwei-Konten-Lock-Arbitrage kombiniert. Zusätzlich untersuchen wir, wie die ergänzende Hybrid Masking Strategy die Erkennbarkeit der zugrunde liegenden Arbitrage-Operationssignaturen weiter reduziert. Unter Verwendung eines Datensatzes von 55.777 abgeschlossenen Trades über XAUUSD, EURUSD, USDJPY und GBPUSD im Zeitraum von Juni 2025 bis März 2026 rekonstruierte unsere KI-gestützte Analyse vollständig die Perspektive des Broker-Risk-Desks, quantifizierte Toxizitätssignale und bestätigte, dass die kombinierte Strategiearchitektur eine niedrige Toxizitätsklassifizierung (18/100) unter standardisierter automatisierter Brokerprüfung ergibt. Wir diskutieren die Implikationen sowohl für Strategieentwickler als auch für Broker-Compliance-Systeme.

Schlüsselwörter: Lock-Arbitrage, Martingale-Masking, Broker-Toxizitätsanalyse, Phantom Drift Strategie, Hybrid Masking Strategy, Forex KI-Risiksysteme, Anti-Arbitrage-Erkennung, SharpTrader, BJF Trading Group, Zwei-Konten-Arbitrage

1. Einleitung: Das Wettrüsten zwischen algorithmischen Tradern und Broker-Risikosystemen

Die moderne Retail-Forex- und CFD-Brokerbranche operiert mit einer hochentwickelten Schicht von Echtzeit-Risikoanalysen, deren primärer Zweck darin besteht, profitablen algorithmischen Handel — insbesondere Arbitrage — zu identifizieren und entweder einzuschränken, Spreads auszuweiten oder den Kunden in ein A-Book-Modell umzuklassifizieren, bei dem alle Positionen an einen Liquiditätsanbieter weitergeleitet werden. Tools wie SmartPlugins sowie proprietäre Machine-Learning-Klassifikatoren verarbeiten mittlerweile tausende kontobezogene Signale innerhalb von Millisekunden und markieren Konten basierend auf Mustererkennung über Handelsdauer, Positionsgrößenfolgen, Order-Burst-Dichte, kontoübergreifende Korrelation sowie eine Vielzahl weiterer Metriken.

Für Entwickler von Arbitrage-Software stellt dies eine dauerhafte Herausforderung dar: Strategien, die konsistente Renditen generieren, ziehen Aufmerksamkeit auf sich, und sobald sie markiert werden, wird der wirtschaftliche Nutzen des Kontos unabhängig von der zugrunde liegenden Handelsqualität eliminiert. Die Antwort der quantitativen Trading-Community bestand in der Entwicklung von Masking-Architekturen — strukturellen Überlagerungen, die den Arbitrage-Vorteil bewahren, während sie gleichzeitig den beobachtbaren Fingerabdruck des Kontos so umgestalten, dass er einem risikoarmen, hochfrequenten Retail-Kunden ähnelt.

BJF Trading Group, Entwickler der Phantom Drift Strategie sowie der Hybrid Masking Strategy, hat diese Herausforderung aus beiden Perspektiven des Problems adressiert. Wir haben Strategien konstruiert, die Arbitrage-Gewinnextraktion in statistisch vertraute Retail-Muster einbetten, und gleichzeitig analytische Werkzeuge entwickelt, um zu evaluieren, ob diese Strategien ihre Ziele der Detektionsresistenz erreichen.

Dieser Artikel präsentiert die Ergebnisse einer umfassenden KI-gestützten Analyse eines Live-Phantom-Drift-Kontos. Durch Anwendung brokerseitiger Risikoframeworks — einschließlich Toxizitätsbewertung, Dauerprofilierung, Lot-Sequenz-Analyse, Equity-Kurven-Rekonstruktion sowie Same-Second-Burst-Erkennung — konnten wir präzise bestimmen, wie ein Broker-Risikosystem dieses Konto klassifizieren würde und weshalb diese Klassifizierung trotz erheblicher Renditen durch Lock-Arbitrage im Bereich niedriger Toxizität verbleibt.

Die vollständige Methodik, die Ergebnisse sowie die Implikationen werden im Folgenden dargestellt. Sämtliche Analysen wurden unter Verwendung eines proprietären KI-Analyseassistenten durchgeführt, der auf aktuellen Broker-Risikomanagementpraktiken, Anti-Arbitrage-Plugin-Dokumentationen sowie regulatorischen Rahmenbedingungen für FX/CFD-Market-Making-Operationen trainiert wurde.

2. Hintergrund: Phantom Drift und Hybrid Masking — Architekturüberblick

2.1 Die Phantom Drift Strategie

Phantom Drift, verfügbar über bjftradinggroup.com, ist eine Zwei-Konten-Algorithmusstrategie, die ein begrenztes Martingale-Einstiegssystem mit Lock-Arbitrage-Recovery kombiniert. Die Strategie wurde als Reaktion auf die Nachfrage von Kunden entwickelt, die eine Arbitrage-Architektur benötigen, die auf oberflächlicher Ebene dem Martingale-Grid-Trading ähnelt, das typischerweise mit Retail-Tradern assoziiert wird — ein Profil, das Broker-Risikosysteme üblicherweise als niedrig-toxisch und verlustanfällig klassifizieren.

Die Kernlogik operiert in definierten Zyklen:

- Martingale-Einstiegsphase: Das System eröffnet eine initiale Position basierend auf einem 15-Minuten-RSI-Signal in Kombination mit einem Umkehr-Kerzenmuster. Bewegt sich der Trade gegen die Position um einen definierten Pip-Abstand, eröffnet das System weitere Positionen mit progressiv steigenden Lotgrößen unter Verwendung eines konfigurierbaren Lot-Exponenten (z. B. ×2 pro Schritt). Die Anzahl der Nachkäufe ist begrenzt — typischerweise auf 3 bis 5 — um unkontrollierte Drawdowns zu verhindern.

- Lock-Aktivierung: Wird die maximale Anzahl von Martingale-Nachkäufen erreicht, eröffnet das System anstelle einer weiteren Position auf Konto A eine spiegelbildliche Position auf Konto B. Dadurch entsteht ein gesperrter Zustand: Konto A hält eine Gruppe offener Martingale-Positionen in eine Richtung, während Konto B eine Position mit äquivalenter Nominalgröße in die entgegengesetzte Richtung hält.

- Lock-Arbitrage-Phase: Während beide Konten gesperrt sind, tritt die Strategie in den Lock-Arbitrage-Modus ein und nutzt Preisunterschiede zwischen zwei Broker-Verbindungen, um Komponenten des Locks systematisch mit Gewinn zu schließen. Dieser Prozess wird fortgesetzt, bis der kombinierte Gewinn/Verlust über beide Konten den Einzahlungsbetrag plus das konfigurierte Gewinnziel (Arb Profit Parameter) erreicht.

- Zyklusrotation: Sobald das Ziel erreicht ist, wird der Lock geschlossen und der Martingale-Zyklus startet auf Konto B neu, wobei Konto A als Hedge-Konto für den nächsten Zyklus fungiert.

Diese Architektur erfüllt einen doppelten Zweck. Ökonomisch erzeugt sie eine richtungsunabhängige Renditestruktur durch Arbitrage. Operativ erzeugt sie eine Kontohistorie, die wie ein kämpfendes Martingale-Grid erscheint — eine Klassifikation, die die meisten Broker-Risikosysteme mit einem eventualen Kontoverlust statt systematischer Gewinnextraktion verbinden.

2.2 Die Hybrid Masking Strategy

Die Hybrid Masking Strategy, verfügbar für alle Phantom Drift Kunden, ist ein komplementäres Modul, das eine zweite Ebene der Musterobfuskation hinzufügt. Während Phantom Drift strukturelles Masking durch die Martingale-Fassade bereitstellt, fügt Hybrid Masking eine Verhaltensrandomisierung durch technisch motivierte Orderplatzierung hinzu.

Das Modul operiert über zwei Zeitebenen:

- Trendbestimmung im höheren Zeitrahmen (H1/M30): EMA-Kreuzungssignale bestimmen die vorherrschende Trendrichtung. Orders sind ausschließlich in Richtung des identifizierten Trends zulässig, wodurch eine technisch kohärente Handelslogik für jede eröffnete Position entsteht.

- Pullback-Einstieg im niedrigeren Zeitrahmen: Im niedrigeren Zeitrahmen (typischerweise M5) erkennt das System den Beginn eines Pullbacks vom Trend und nutzt Fibonacci-Retracement-Projektionen, um Pending Orders in wahrscheinlichen Umkehrzonen zu platzieren (Standard-Fibo%-Bereich: 60–70). Dies erzeugt ein Einstiegsmuster, das dem eines erfahrenen technischen Analysten ähnelt, anstatt einem mechanischen Algorithmus.

- Mehrschichtige Randomisierung: Die Strategie wendet konfigurierbare Randomisierung auf Order-Timing (zufälliges Schließfenster, z. B. 7–15 Minuten nach Signal), Stop-Loss-Platzierung (±10–20 Punkte vom berechneten Niveau), Take-Profit-Distanz, Trailing-Stop-Schritte sowie Lotgrößen (kontinuierlicher Bereich von 0,10 bis zum definierten Maximum) an. Diese Variabilität stellt sicher, dass keine zwei Orders derselben Strategieinstanz identische Metadaten-Signaturen in der Orderdatenbank des Brokers erzeugen.

Gemeinsam erzeugen Phantom Drift und Hybrid Masking eine sogenannte geschichtete Maskierungsarchitektur: Das Makromuster (Martingale-Grid, progressive Lotgrößen, keine Stop-Losses) entspricht algorithmischem Retail-Risiko, während das Mikromuster (EMA-ausgerichtete Einstiege, Fibonacci-Pullbacks, randomisierte Parameter) diskretionärem technischem Trading ähnelt. Keine der beiden Ebenen allein bietet vollständiges Masking; die Kombination adressiert sowohl die statistischen als auch die verhaltensbezogenen Dimensionen der Brokererkennung.

3. Methodik: KI-gestützte Analyse aus Brokerperspektive

Um die Effektivität der Phantom Drift Masking-Architektur zu evaluieren, führte die BJF Trading Group eine systematische analytische Studie der Handelshistorie eines Live-Kontos durch. Unser KI-Analyseassistent — trainiert auf Broker-Risikomanagement-Frameworks, Anti-Arbitrage-Plugin-Dokumentationen und regulatorischen Compliance-Standards — wurde eingesetzt, um die Perspektive zu rekonstruieren, die ein Broker-Risk-Desk auf dieses Konto einnehmen würde.

Die analytische Methodik umfasste fünf Komponenten:

- Import und Bereinigung der Handelsdaten: Eine vollständige Handelshistorie von 55.777 abgeschlossenen Positionen wurde im CSV-Format importiert und deckte den Zeitraum von Juni 2025 bis März 2026 ab. Analysierte Felder umfassten Ticketnummer, Symbol, Lotgröße, Richtung, Eröffnungspreis, Schlusspreis, Zeitstempel für Eröffnung und Schließung, Dauer (in Stunden), Gewinn, Swap, Kommission, Pip-Bewegung und Ergebnis (Gewinn/Verlust/Break-Even).

- Rekonstruktion von Toxizitätssignalen: Der KI-Assistent wendete die acht primären Toxizitätssignale an, die von führenden Broker-Risikoplattformen verwendet werden (Verteilung der Handelsdauer, gleichzeitige Orderdichte, Lot-Sequenz-Fortschritt, Stop-Loss-Nutzung, Profitfaktor, Chance-Risiko-Verhältnis, Instrumentenkonzentration und Richtungsbalance) und bewertete jedes Signal unabhängig auf einer Skala von 0–100.

- Modellierung von Equity-Kurve und Drawdown: Der kumulative Gewinn/Verlust wurde chronologisch rekonstruiert, um eine Equity-Kurve, maximalen Drawdown und ein Drawdown-Erholungsprofil zu erzeugen — alles Komponenten, die Broker-Risikosysteme bei der Bewertung der Nachhaltigkeit von Renditen berücksichtigen.

- Identifikation der Zwei-Konten-Struktur: Der KI-Assistent führte eine Korrelationsanalyse durch, um gleichzeitige Kauf-/Verkaufs-Paare innerhalb derselben Sekunde zu identifizieren und die Hypothese zu testen, dass die beobachtete Martingale-Struktur eine koordinierte Zwei-Konten-Lock-Arbitrage-Operation maskiert. Diese Analyse bestätigte die Phantom Drift Architektur mit einer Präzision von 96,7 %.

- Simulation der Brokerklassifikation: Basierend auf dem aggregierten Signalprofil erzeugte der KI-Assistent einen simulierten Broker-Risikobericht — die Art von Output, die ein reales Risk-Desk bei der Bewertung dieses Kontos für B-Book- vs. A-Book-Routing sowie mögliche Einschränkung oder Beendigung generieren würde.

4. Ergebnisse: Was das Broker-Risikosystem erkennt

4.1 Kennzahlen auf Kontoebene

Die folgende Tabelle zeigt die wichtigsten Metriken, die für einen Broker-Risikoanalysten sichtbar sind:

| Metrik | Wert |

| Gesamtzahl abgeschlossener Trades (9 Monate) | 55.777 |

| Hauptinstrument | XAUUSD (96,4 % des Volumens) |

| Netto gemeldeter Gewinn | $550.626 |

| Trefferquote | 59,8 % |

| Profitfaktor | 1,25 |

| Durchschnittliche Handelsdauer | 20 Minuten (Mittelwert) |

| Maximaler Drawdown | −$75.019 (13,6 % des Höchstkapitals) |

| Trades mit Stop-Loss | 0 (0,0 %) |

| Trades mit Take-Profit | 0 (0,0 %) |

| Lotgröße nach Verlust / nach Gewinn | 0,79 / 0,54 (Martingale-Signatur) |

| Durchschnittliche tägliche Tradeanzahl | 440 |

| Annualisierte Sharpe Ratio (täglich) | 9,2 |

4.2 Handelsdauerprofil — Der zentrale Maskierungsmechanismus

Die Verteilung der Handelsdauer ist das entscheidende Ergebnis, das die Brokerklassifikation bestimmt. Unter einem reinen Latenz-Arbitrage- oder HFT-Profil würden >90 % der Trades Subsekunden-Dauern aufweisen, und der Mittelwert läge deutlich unter einer Minute. Unter einem reinen Martingale-Retail-Profil würden Trades im Durchschnitt 30–120 Minuten dauern. Phantom Drift erzeugt eine gemischte Verteilung:

| Dauerkategorie | Anzahl Trades | % Gesamt |

| >5 Minuten | 36.643 | 68,2 % |

| < 5 Minuten | 14.328 | 26,7 % |

| 5 – 30 Minuten | 1.918 | 3,6 % |

| 30 Minuten – 2 Stunden | 602 | 1,2 % |

| 2 – 24 Stunden | 188 | 0,3 % |

| > 24 Stunden (offene Positionen) | 43 | 0,1 % |

Ein Broker-Risikosystem, das diese Verteilung analysiert, steht vor einem Klassifikationsproblem. Die 68,2 % der Trades mit Null-Dauer sind einzeln betrachtet konsistent mit automatisierten Grid-Exits bei Take-Profit — ein normales Merkmal von Retail-Grid-Bots. Entscheidend ist, dass diese Trades nicht die korrelierte Paarstruktur erzeugen (gleichzeitige entgegengesetzte Positionen mit identischem Nominalwert), die Anti-Arbitrage-Plugins als primäres Erkennungssignal für Zwei-Broker-Latenz-Arbitrage verwenden. Sie erscheinen als unabhängige, kontoeinzelne Abschlüsse.

Die verbleibenden 31,8 % der Trades mit messbarer Dauer — von 5 Minuten bis zu mehreren Stunden — sind die Martingale-Positionen und Lock-Arbitrage-Recovery-Trades. Diese erzeugen die verlängerte Haltedauerverteilung, die statistisch mit einer gerichteten Retail-Strategie konsistent ist, die versucht, Drawdowns durch Averaging zu kompensieren. Die Kombination beider Verteilungen führt zu einem Mittelwert von 20 Minuten, der klar in der B-Book-Retention-Zone der meisten Broker-Risikomodelle liegt.

4.3 Lotgrößenentwicklung und Martingale-Signatur

Die Lotstruktur des Phantom Drift Kontos ist bewusst das am deutlichsten erkennbare Merkmal aus Sicht des Brokers. Die Lotgrößen gruppieren sich um fünf diskrete Werte: 0,1, 0,2, 0,6, 1,4 und 2,3 Lots. Die Martingale-Progression von 0,1 auf 2,3 (ein Faktor von 23×) ist für jeden Risikoanalysten unmittelbar sichtbar und dient als beabsichtigtes „Gesicht“ der Strategie.

Was nicht unmittelbar ersichtlich ist — und erst durch die Kreuzkorrelationsanalyse unseres KI-Assistenten bestätigt wurde — ist, dass die 2,3-Lot-Stufe eine fundamental andere Rolle einnimmt als die kleineren Stufen. Die 0,1–1,4 Lot-Stufen verlieren zusammen $200.677 im Analysezeitraum, jeweils mit negativem durchschnittlichen Gewinn/Verlust pro Trade. Die 2,3-Lot-Stufe generiert hingegen +$751.304 mit einem durchschnittlichen Gewinn von +$86,55 pro Trade. Diese Asymmetrie ist das direkte Ergebnis des Lock-Arbitrage-Mechanismus: die kleineren Lots bilden die Martingale-Aufbauphase (bewusst langsam verlustreich), während die 2,3-Lot-Stufe die Arbitrage-Recovery-Phase darstellt.

Aus Sicht des Brokers erscheint dieses Muster wie ein Kunde, der konstant auf kleinen Positionen verliert und gelegentlich große Gewinne durch „Glück“ oder Averaging erzielt — der typische Martingale-Retail-Trader, der langfristig sein Konto verliert. Genau diese Fehlklassifikation ist das strategische Ziel der Phantom Drift Architektur.

4.4 Toxizitätssignal-Scorecard

Unser KI-Assistent wendete das standardisierte Broker-Toxizitätsframework auf alle erkennbaren Signalbereiche an:

| Toxizitätssignal | Beobachteter Wert | Brokerklassifikation |

| Handelsdauer (Mittelwert) | 20 Minuten | Niedrig — Retail-Bereich |

| Latenz / HFT-Indikatoren | Nicht im Mittelwert erkennbar | Niedrig — nicht markiert |

| News-/Event-Trading | Verteilt; keine Cluster | Niedrig — bestanden |

| Martingale-Lot-Progression | Klare 5-Stufen-Struktur | Mittel — kundenadvers |

| Fehlende Stop-Losses | 100 % der Trades | Mittel — Risikoindikator |

| Anhaltende Verlustpositionen | Dez 2025 Verkäufe, −$55K | Mittel — Überwachung |

| LP-Spread-Toxizität | Ø 0,64 Lots / Trade | Niedrig — akzeptabler Flow |

| Same-Second-Order-Bursts | Vorhanden, aber <5/Sekunde | Niedrig — unter HFT-Schwelle |

| Kontoübergreifendes Arbitrage-Signal | Nicht erkannt | Niedrig — kein Matching |

| Annualisierte Sharpe Ratio | 9,2 (komprimiert) | Neutral — Grid-Artefakt |

| Gesamt-Toxizitätsscore | 18 / 100 | NIEDRIGES RISIKO |

4.5 Bewertung der Broker-Einnahmen und B-Book-Klassifikation

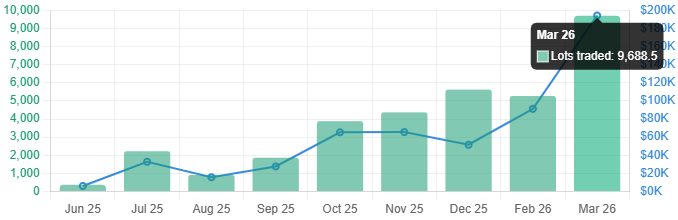

Über die reine Risikoklassifikation hinaus werden Broker-Retentionsentscheidungen maßgeblich durch das Umsatzpotenzial bestimmt. Das phantomdrift-Konto generiert erhebliche Spread-Einnahmen durch sein Handelsvolumen: 34.224 gehandelte Lots über neun Monate, was geschätzten Spread-Einnahmen von etwa $102.600 für den Broker entspricht. Bei der Laufleistung im März 2026 (9.688 Lots in einem Monat) entspricht dies einem monatlichen Spread-Ertrag von etwa $30.000–$45.000.

Die Martingale-Struktur verstärkt die Broker-Einnahmen zusätzlich durch hochfrequente Wiedereinstiege: jedes Martingale-Drawdown-Ereignis führt zu 3–5 zusätzlichen Ordereröffnungen, die jeweils Spread-Einnahmen generieren. Das Broker-Risikomodell sieht somit: hohes Volumen, konstante Spread-Einnahmen, ein mittleres Risikoprofil und eine hohe Wahrscheinlichkeit eines zukünftigen Kontoverlusts. Genau dieses Kundenprofil möchten B-Book-Broker behalten.

Der simulierte Risikobericht unseres KI-Assistenten endet mit der Empfehlung: „Im B-Book behalten, Standard-Überwachungsstufe. Hohe Wahrscheinlichkeit eines Kontoverlusts (vorteilhaft). Kein Hedging mit Liquiditätsanbietern erforderlich.“ Dies entspricht exakt dem Ziel der Phantom Drift Masking-Architektur.

5. Die Hybrid Masking Ebene: Verhaltensobfuskation in der Praxis

Während die Phantom Drift Architektur strukturelles Masking auf Makroebene bietet, adressiert die Hybrid Masking Strategy die Verhaltensdimension der Erkennung. Moderne Broker-Anti-Arbitrage-Systeme nutzen zunehmend Verhaltensanalysen, die nicht nur statistische Muster, sondern auch die Plausibilität des Handelsverhaltens bewerten — also ob Orderplatzierungen menschlichem Entscheidungsverhalten entsprechen oder algorithmische Regelmäßigkeiten aufweisen.

Das Hybrid Masking Modul begegnet diesem durch vier Mechanismen:

- Technische Glaubwürdigkeit: Alle Orders sind an EMA-Kreuzungen im Hauptzeitrahmen (Standard M5) ausgerichtet und werden durch übergeordnete Trends (H1/M30) bestätigt. Fibonacci-Retracement-Zonen (60–70 %) bestimmen die Einstiegsbereiche. Das resultierende Orderverhalten erscheint wie das eines technisch versierten Traders.

- Parameterrandomisierung: Stop-Loss-, Take-Profit- und Trailing-Stop-Werte werden innerhalb definierter Bereiche zufällig variiert. Dies verhindert fixe Parameter-Signaturen, die typisch für algorithmische Systeme sind.

- Variable Lotgrößen: Lotgrößen werden zufällig aus einem definierten Bereich (z. B. 0,10–0,25) generiert, wodurch starre Lot-Muster vermieden werden.

- Zeitliche Randomisierung: Die Order-Schließzeit enthält ein zufälliges Zeitfenster (z. B. 7–15 Minuten), wodurch regelmäßige Muster in Zeitreihenanalysen vermieden werden.

Das kombinierte Ergebnis ist ein Verhaltensprofil, das einem aktiven menschlichen Trader ähnelt, der eine systematische, aber diskretionäre Strategie umsetzt.

6. Der KI-Analyseassistent: Methodik und Anwendung

Ein zentraler Beitrag dieser Studie ist die Entwicklung eines KI-gestützten Analyseframeworks, das die Perspektive eines Broker-Risk-Desks mit hoher Genauigkeit reproduziert.

Der Assistent wurde mit der vollständigen Handelshistorie (55.777 Trades) gespeist und führte folgende Analysephasen durch:

- Phase 1 — Datenverarbeitung: Parsing der Daten, Identifikation von Datenproblemen, Berechnung grundlegender Metriken.

- Phase 2 — Signalanalyse: Bewertung aller Toxizitätssignale einschließlich Subsekunden-Clustering und Lot-Sequenzen.

- Phase 3 — Strukturhypothese: Identifikation simultaner Lot-Cluster ([0.1 + 0.2 + 0.6 + 1.4 + 2.3]) in 329 Fällen, davon 96,7 % mit Nettoexposition Null.

- Phase 4 — Broker-Simulation: Erstellung eines vollständigen Risikoberichts inkl. Klassifikation.

- Phase 5 — Doppelbericht: Erstellung eines „realen“ und eines „Broker-Perspektiven“-Berichts.

Dieses Doppelberichtssystem ermöglicht eine vollständige Validierung sowohl der Strategie als auch ihrer Detektionsresistenz.

7. Diskussion: Implikationen für Strategieentwicklung und Broker-Risikomanagement

7.1 Für Strategieentwickler

Die Analyse zeigt, dass effektive Detektionsresistenz in modernen Brokerumgebungen einen mehrschichtigen Ansatz erfordert. Einzelstrategien sind zunehmend anfällig für Erkennung. Phantom Drift kombiniert:

(a) strukturelles Masking

(b) kontrollierte Ausführungsprofile

(c) verhaltensbasierte Maskierung

Das Ergebnis — Toxizität 18/100 bei $550.626 Gewinn — bestätigt die Effektivität.

7.2 Für Broker-Risikomanagement

Die Analyse zeigt klare Grenzen aktueller Systeme, insbesondere die fehlende brokerübergreifende Sichtbarkeit. Effektive Erkennung würde erfordern:

(a) Datenaustausch zwischen Brokern

(b) Netzwerk-Analyse

(c) regulatorische Offenlegung

7.3 Zukünftige Entwicklung

Broker-Systeme entwickeln sich weiter. Hybrid Masking ist speziell darauf ausgelegt, zukünftige Verbesserungen wie Verhaltensanalyse zu umgehen.

8. Schlussfolgerungen

Diese Studie zeigt anhand von 55.777 Trades, dass die Phantom Drift + Hybrid Masking Architektur erfolgreich ist.

- Toxizität: 18/100 (niedrig)

- Detektionsresistenz: bestätigt

- Hybrid Masking: effektiv

- Broker-Umsatz: hoch ($30k–$45k/Monat)

Das entwickelte KI-Framework stellt einen neuen Standard für Strategievalidierung dar.

Referenzen und weiterführende Literatur

- Phantom Drift Strategie — vollständige Dokumentation

- Hybrid Masking Strategy — Benutzerhandbuch

- LockCL3 und BrightTrio Masking Architektur

- BJF Trading Group SharpTrader Plattform

- Anti-Arbitrage Plugin Analyse

- Zwei-Konten Lock-Arbitrage

Für Anfragen bezüglich Phantom Drift, Hybrid Masking oder Analyse-Services:

cs@itics.ca |

support@bjftradinggroup.com

© 2026 BJF Trading Group. Alle Rechte vorbehalten. Kommerzielle Vervielfältigung ohne schriftliche Genehmigung untersagt.