English

English 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Latenz-Arbitrage und Nachrichtenhandel: Zwei leistungsstarke Handelsstrategien erklärt Dienstag, der 27. Mai 2025 – Posted in: Arbitrage Software, News Trading Software

In der heutigen Welt des Hochfrequenzhandels hängt der Erfolg oft von Bruchteilen einer Sekunde ab. Trader, die strukturelle Ineffizienzen ausnutzen und technologische Vorteile nutzen, werden zu Raubtieren auf den Finanzmärkten. In diesem Artikel beleuchten wir zwei fortgeschrittene Ansätze — Latenzarbitrage und News-Trading — und erklären ihre Funktionsweise, Vorteile, Nachteile und für wen sie am besten geeignet sind.

Was ist Latenzarbitrage?

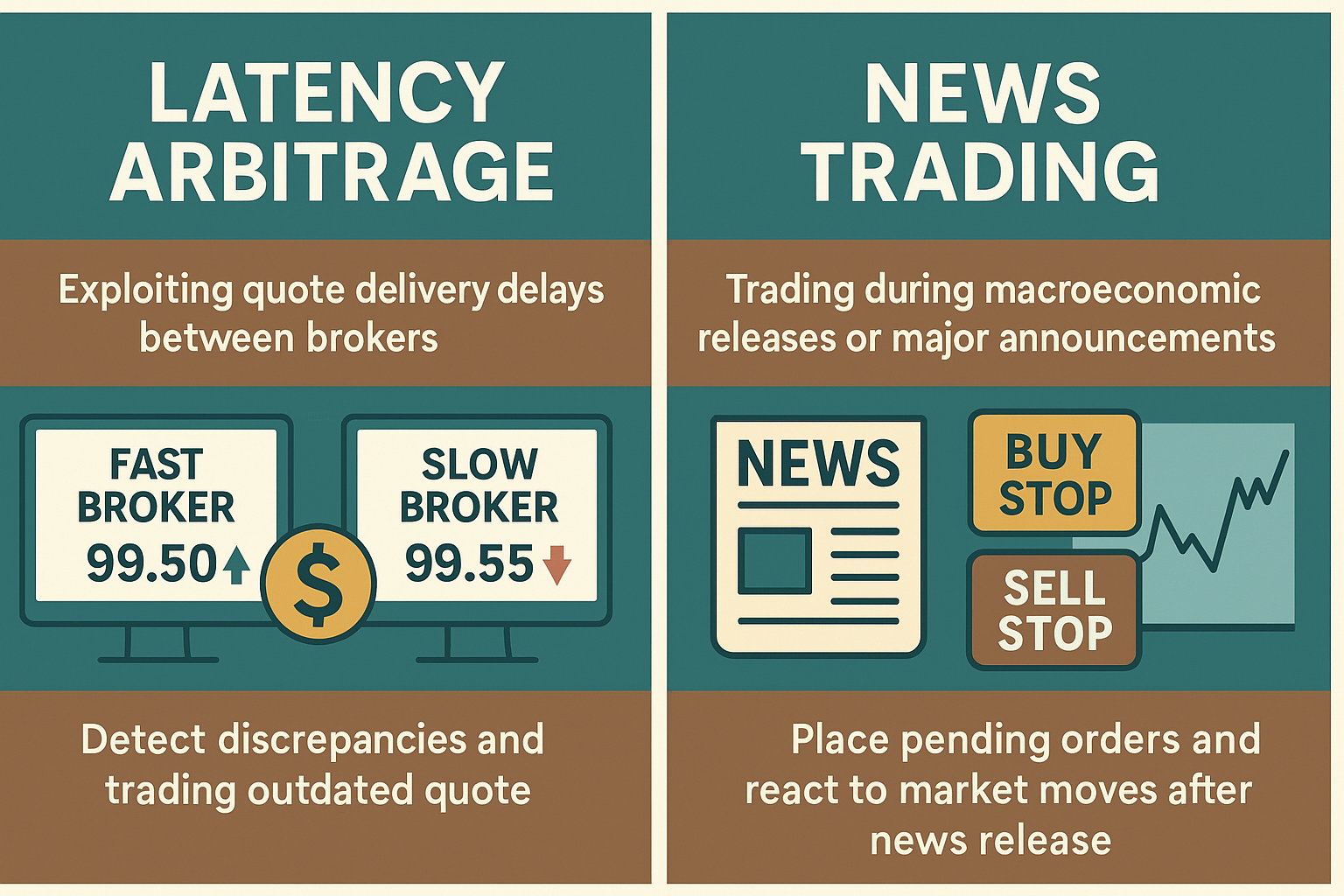

Latenzarbitrage ist eine Strategie, die Verzögerungen in der Kursübermittlung zwischen verschiedenen Brokern oder Handelsplattformen ausnutzt. Das Konzept ist einfach: Wenn eine Quelle (ein „schneller Broker“) Kurse schneller aktualisiert als eine andere („langsamer Broker“), kann der Trader beim langsamen Broker zu einem veralteten Preis handeln.

Funktionsweise:

- Der Trader ist mit mindestens zwei Brokern verbunden – einem mit geringer Latenz (z. B. über FIX API), einem mit einer Standardplattform.

- Das System überwacht und vergleicht Kursfeeds in Echtzeit.

- Wenn eine Kursabweichung innerhalb eines profitablen „Arbitragefensters“ auftritt, wird ein Trade beim langsamen Broker ausgeführt.

- Die Position wird geschlossen, sobald der Kurs des langsamen Brokers nachgezogen hat.

Vorteile:

- Potentiell hohe Renditen bei geringem Risiko pro Trade (wenn die Infrastruktur optimiert ist).

- Keine Marktanalyse nötig – rein technisch.

- Stark automatisierbar mit Millisekunden-Ausführung.

Nachteile:

- Erfordert Zugang zu Low-Latency-Datenquellen, meist über FIX API oder Direktmarktzugang.

- Einige Broker wehren sich aktiv gegen Arbitrage mittels Plugins, Verzögerungen oder Sperren.

- Erfordert aufwendige Infrastruktur: Co-Location, dedizierte VPS oder Glasfaserverbindungen.

Was ist News-Trading?

News-Trading ist eine Strategie, bei der Trades während makroökonomischer Veröffentlichungen oder bedeutender politischer Ereignisse ausgeführt werden, die das Potenzial haben, den Markt stark zu bewegen.

Funktionsweise:

- Der Trader erhält einen maschinenlesbaren Newsfeed von Anbietern wie Bloomberg, AlphaFlash oder Refinitiv.

- Millisekunden vor Veröffentlichung werden Buy- und Sell-Stop-Orders in der Nähe des aktuellen Preises platziert.

- Reagiert der Markt, wird eine Order ausgelöst und profitiert idealerweise von der Bewegung.

- Die andere Order kann gestoppt werden oder einen Margin Call auslösen.

Vorteile:

- Möglichkeit auf schnelle, große Gewinne in Sekunden.

- Sehr effektiv, wenn Systeme auf Geschwindigkeit und Präzision optimiert sind.

Nachteile:

- Hohes Risiko von Slippage – Orders werden zu schlechteren Preisen ausgeführt als erwartet.

- Benötigt ultraniedrige Latenz und sofortige Ausführung.

- Einige Broker setzen während wichtiger Ereignisse Beschränkungen durch (Spread-Ausweitung, Verzögerungen usw.).

Latenz-Feed vs. News-Feed: Was ist der Unterschied?

Beide Strategien erfordern sofortigen Datenzugriff, doch Datentyp und Verwendung unterscheiden sich stark.

Schneller Feed für Latenzarbitrage:

- Marktkurs-Feeds von Brokern oder Liquiditätsanbietern.

- Ziel: Preisunterschiede in Echtzeit zwischen Quellen erkennen.

- Lieferung über FIX API, DMA oder UDP Multicast (z. B. CME MDP 3.0).

- Verwendung zur Entscheidungsfindung basierend auf Preisverzögerungen.

Schneller Feed für News-Trading:

- Maschinenlesbare wirtschaftliche Datensätze (z. B. BIP, NFP, VPI).

- Lieferung über Bloomberg B-Pipe, AlphaFlash oder Newsquawk.

- Ziel: innerhalb von Millisekunden auf unerwartete Makrodaten reagieren.

- Erfordert das Parsen von JSON/XML-Daten und Ausführungslogik.

Vergleichstabelle:

| Merkmal | Latenzarbitrage | News-Trading |

|---|---|---|

| Feed-Typ | Echtzeit-Bid/Ask-Quotes | Maschinenlesbare Wirtschaftsdaten |

| Datenquelle | Liquiditätsanbieter, Broker, Börsen | Nachrichtenanbieter (AlphaFlash, Bloomberg) |

| Ziel | Preisdifferenzen ausnutzen | Makroökonomische Überraschungen ausnutzen |

| Ausführungslogik | Preisabweichungen vergleichen und handeln | Auf News mit Pending- oder Market-Orders reagieren |

Handelshäufigkeit und Positionsgröße

Latenzarbitrage ist eine hochfrequente Strategie. Ein Handelssystem kann Dutzende bis Hunderte Trades täglich ausführen, wobei jeder nur kleine Gewinne erzielt, aber sich aufsummiert.

- Durchschnittliche Trades: 20–100+ pro Tag

- Lotgröße: klein bis mittel

- Ansatz: statistischer Vorteil und Skalierung

News-Trading ist seltener, aber mächtig. Pro Woche lohnen sich nur wenige Großereignisse – z. B. Zinsentscheide, NFP, VPI usw.

- Durchschnittliche Trades: 3–10 pro Woche

- Lotgröße: groß, hohe Exposition pro Trade

- Ansatz: gezielter Angriff auf Schlüsselzeitpunkte

Vergleich:

| Parameter | Latenzarbitrage | News-Trading |

|---|---|---|

| Handelshäufigkeit | 20–100+ täglich | 3–10 wöchentlich |

| Lotgröße | Klein / Mittel | Groß |

| Zeit im Markt | Millisekunden bis Sekunden | Sekunden bis Minuten |

| Vorbereitung | Vollständig automatisiert | Analyse & Setup vor dem Event |

Tarntechniken in beiden Strategien

Obwohl die Ausführungslogik unterschiedlich ist, erfordern sowohl Latenzarbitrage als auch News-Trading ähnliche Tarnmethoden, um von Brokern nicht erkannt und blockiert zu werden. Während viele Broker News-Trading nicht als toxisch einstufen, wird Arbitrage oft geblacklistet. Trader verwenden Maskierungsmethoden, um ihre Strategien zu verschleiern.

Gängige Methoden sind:

- Vorpositionierung / Order-Locking vor dem Signal, um sofortige Ausführung bei minimalem Entdeckungsrisiko zu ermöglichen.

- Simulation unerfahrener Trader durch zufällige Verzögerungen, wechselnde Ordertypen, unregelmäßige Zeiten und gelegentliche Verlusttrades.

- Verteilung der Orders auf mehrere Konten oder IPs, um statistisches Profiling zu vermeiden.

- Pflege von Nebenkonten mit gewöhnlichem oder sogar verlustbringendem Handel, um Vertrauen beim Broker aufzubauen.

Diese Techniken sind im Artikel Nuances of Arbitrage Trading detailliert beschrieben.

Auch wenn News-Trading oft toleriert wird, wenden Broker bei wichtigen Veröffentlichungen Slippage, Spread-Erweiterungen oder Ausführungsverzögerungen an. Maskierung ist wichtig, besonders bei großen Volumina und präziser Ausführung.

Fazit

Sowohl Latenzarbitrage als auch News-Trading sind mächtige Werkzeuge für erfahrene Trader. Erstere nutzt Geschwindigkeit und Datenlatenzen, letztere konzentriert sich auf makroökonomische Ereignisse. Trotz unterschiedlicher Logik benötigen beide robuste Infrastruktur, sorgfältige Planung und oft Tarnung.

Für Anfänger empfiehlt es sich, beide Strategien auf Demokonten zu testen und mit vertrauenswürdigen Brokern zu arbeiten. Erfahrene Trader können durch Kombination dieser Techniken einen klaren Wettbewerbsvorteil erzielen.

📌 FAQ: Latenzarbitrage und News-Trading

❓ Was ist der Hauptunterschied zwischen Latenzarbitrage und News-Trading?

Latenzarbitrage basiert auf Preisverzögerungen zwischen Brokern durch Datenübertragungen. Es ist technisch und automatisiert.

News-Trading nutzt plötzliche Marktbewegungen infolge wirtschaftlicher Ankündigungen. Es ist ereignisgesteuert, seltener, aber aggressiver.

❓ Benötigen beide Strategien eine Infrastruktur mit niedriger Latenz?

Ja. Beide Strategien hängen von Geschwindigkeit ab:

- Latenzarbitrage erfordert ultraschnellen Kursvergleich (z. B. über FIX API, co-located Server).

- News-Trading benötigt sofortigen Zugriff auf maschinenlesbare Newsfeeds und Reaktionen in Millisekunden.

❓ Wie viele Trades kann man mit jeder Strategie erwarten?

- Latenzarbitrage: 20–100+ Trades pro Tag mit kleinen Preisabweichungen.

- News-Trading: 3–10 Trades pro Woche bei wichtigen makroökonomischen Veröffentlichungen.

❓ Gelten diese Strategien als „toxisch“ für Broker?

Latenzarbitrage wird von Brokern oft als toxisch betrachtet und kann Einschränkungen oder Ablehnungen verursachen.

News-Trading wird meist toleriert, doch bei wichtigen Ereignissen können weitere Spreads, Slippage oder Ausführungsverzögerungen auftreten.

❓ Kann man beide Strategien gleichzeitig verwenden?

Absolut – erfahrene Trader kombinieren beide Methoden, um Chancen zu diversifizieren und Risiken auszubalancieren. Dieser hybride Ansatz erfordert starke Infrastruktur und präzises Timing.

❓ Was bedeutet „Maskierung“ in diesem Kontext?

Maskierung bezeichnet Techniken zur Verschleierung der eigenen Strategie gegenüber dem Broker, wie zum Beispiel:

- Vorzeitiges Platzieren von Trades vor dem eigentlichen Signal.

- Simulation unerfahrener Handelsmuster.

- Verteilung von Orders auf verschiedene Konten.

Diese Methoden helfen, nicht als risikoreicher oder toxischer Trader eingestuft zu werden.

❓ Lassen sich diese Strategien automatisieren?

Ja. Sowohl Latenzarbitrage als auch News-Trading eignen sich gut für algorithmische Ausführung, jedoch mit unterschiedlicher Logik und Datenstruktur:

- Arbitrage-Bots vergleichen Echtzeitkurse.

- News-Bots reagieren auf geparste Wirtschaftsdaten.

❓ Wie starte ich am besten?

- Testen Sie beide Strategien mit Demokonten.

- Sichern Sie sich Zugang zu niedrig-latenten Datenfeeds.

- Wählen Sie Broker, die latenzsensible Strategien erlauben oder ignorieren.

- Verwenden Sie professionelle Tools wie die von BJF Trading Group, die auf News-Trading, Arbitrage und Maskierungsautomatisierung spezialisiert sind.