English

English 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Langfristige Stabilität im Forex-Arbitrage sicherstellen: Ein Rahmenwerk der Spieltheorie Dienstag, der 15. Juli 2025 – Posted in: Arbitrage Software, Forex trading

Einleitung

In der heutigen Forex-Markstruktur bedienen Broker aller Größenordnungen eine heterogene Gemeinschaft von Tradern. Unter ihnen sind sowohl Anhänger traditioneller Strategien als auch Teilnehmer, die Forex-Arbitrage und Latency-Arbitrage-Ansätze anwenden. Wir nehmen eine einzigartige Position ein, indem wir genau diejenigen Broker empfehlen, bei denen die Bedingungen für Forex-Arbitrage – insbesondere Latency-Arbitrage – derzeit am günstigsten sind, und zwar an die Trader, die unsere spezialisierten Lösungen erwerben.

Die Stabilität dieses Arbitrage-Ökosystems gerät jedoch in Gefahr, wenn auf der Plattform ein Ungleichgewicht entsteht: Die Zahl der Latency-Arbitrageure wächst rapide oder einzelne Teilnehmer handeln mit übermäßig großen Einlagen und steigenden Ordervolumina. In solchen Situationen muss ein Broker reagieren, oft indem er die Orderausführung verlangsamt oder interne Abläufe ändert. Dies führt dazu, dass Forex-Arbitrage-Strategien an Effektivität verlieren und sich die negativen Folgen auf Trader anderer Handelsstile ausweiten. Letztlich verlieren auch die Broker selbst an Wettbewerbsfähigkeit, da längere Ausführungszeiten und Slippage sie für neue und bestehende Kunden unattraktiver machen.

Für alle Marktteilnehmer stellt sich die natürliche Frage: Wie kann langfristige Stabilität gewährleistet und profitable Chancen für Forex-Arbitrageure, Latency-Arbitrage-Spezialisten und andere Marktakteure erhalten bleiben? In diesem Artikel schlagen wir vor, das Problem durch die Brille der Spieltheorie zu betrachten – einer wissenschaftlichen Disziplin, die strategisches Verhalten verschiedener Akteure unter begrenzten Ressourcen und widersprüchlichen Interessen analysiert. Wir erläutern, warum Mäßigung und Kooperation oft bessere Ergebnisse liefern als kurzfristige Gewinnmaximierung und wie Trader ihr Verhalten so gestalten können, dass es dem Gemeinwohl und ihnen selbst zugutekommt.

Einführung in die Spieltheorie: Individueller Nutzen vs. kollektives Ergebnis

Die Spieltheorie ist ein Zweig der angewandten Mathematik, der strategisches Verhalten in Situationen untersucht, in denen das Ergebnis jedes Teilnehmers nicht nur von den eigenen Entscheidungen, sondern auch von den Entscheidungen anderer abhängt. An den Finanzmärkten – insbesondere im Kontext von Forex-Arbitrage und Latency-Arbitrage – entsteht eine Spannung zwischen individuellem Gewinn und kollektivem Wohlstand. Trader, Broker und weitere Teilnehmer treffen täglich Entscheidungen unter begrenzter Ausführungskapazität und widersprüchlichen Interessen, was eine komplexe Interaktionsdynamik schafft.

Ein klassisches Beispiel ist das Gefangenendilemma. Zwei Verdächtige wählen unabhängig, ob sie kooperieren (Schweigen) oder einander verraten (gestehen). Verrat bietet einen persönlichen Vorteil, unabhängig von der Wahl des anderen, doch wenn beide verraten, stehen sie schlechter da als bei beidseitiger Kooperation. Die individuell rationale Entscheidung führt zu einem ineffizienten kollektiven Ergebnis.

Dieses Dilemma spiegelt ein Kernproblem bei Forex-Arbitrage wider: Wenn Latency-Arbitrageure maximale Volumina anstreben, kann dies die Ausführungsqualität für den gesamten Markt verschlechtern und allen Teilnehmern schaden. Das Verständnis dieses Paradigmas ist entscheidend für wirksame strategische Entscheidungen.

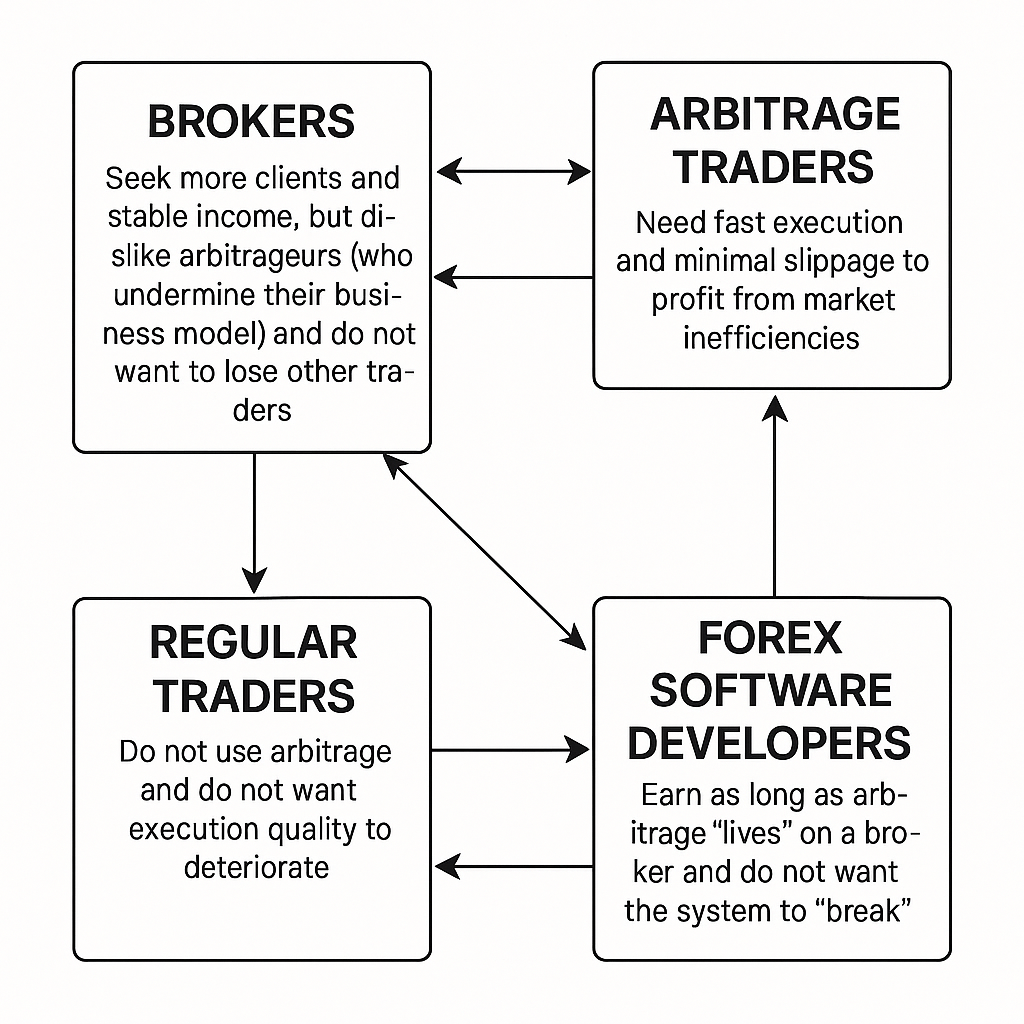

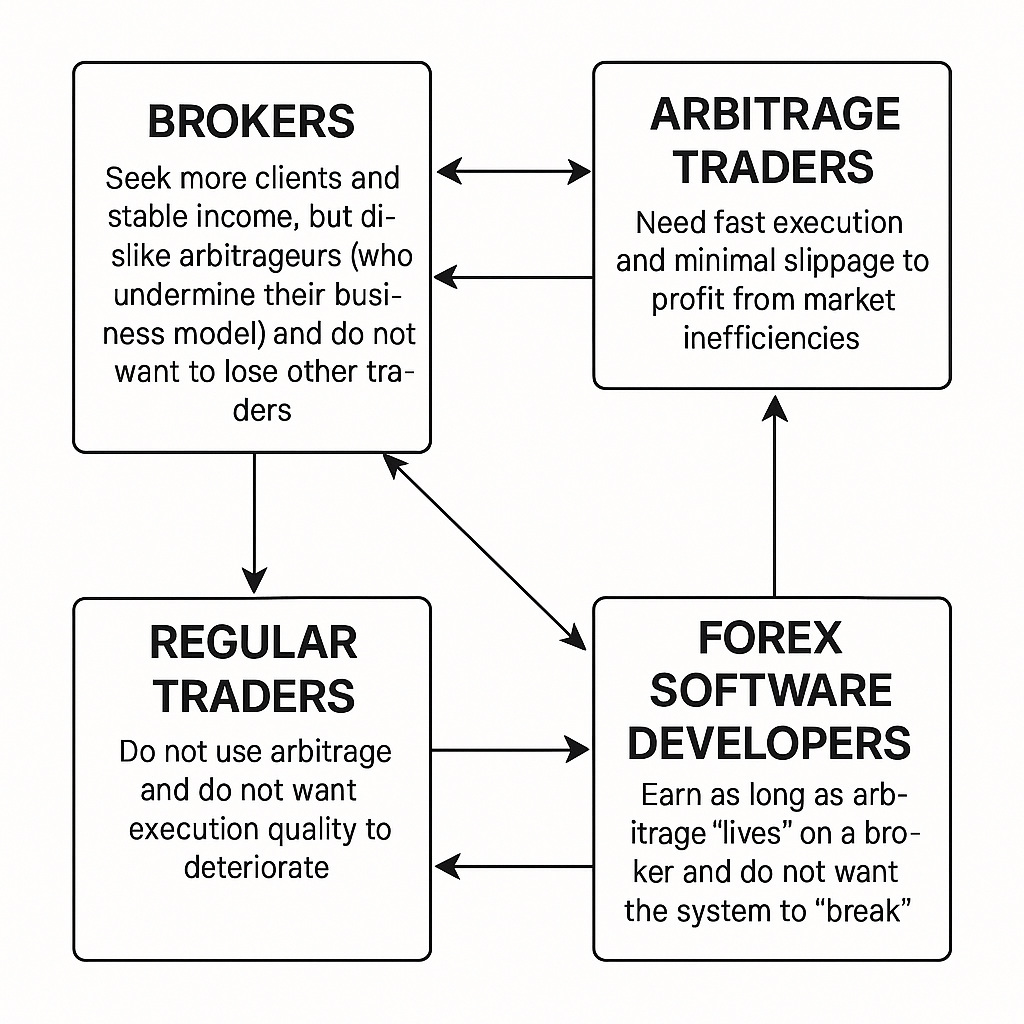

Formalisierung der Akteure und Interessen

-

Broker – Suchen mehr Kunden und stabile Einnahmen, mögen jedoch keine Arbitrageure (die ihr Geschäftsmodell untergraben können) und wollen keine regulären Trader verlieren.

-

Arbitrage-Trader – Insbesondere Latency-Arbitrage-Spezialisten benötigen schnelle Ausführung und minimale Slippage, um von kurzlebigen Markteffizienzen zu profitieren.

-

Reguläre Trader – Nutzen keine Arbitrage und wollen keine Verschlechterung der Ausführungsqualität.

-

Forex-Softwareentwickler – Verdienen, solange Forex-Arbitrage bei einem Broker „lebt“ und wollen, dass das System nicht „zusammenbricht“.

Beschreibung des Problems

-

Wenn das Arbitragevolumen gering ist, tolerieren Broker dies: Die Ausführung ist schnell, Slippage minimal, und Forex-Arbitrage fungiert als „Melkkuh“.

-

Mit zunehmender Latency-Arbitrage-Aktivität – durch mehr Trader oder höhere Volumina – verlangsamt sich die Ausführung und Slippage steigt. Broker reagieren mit verschärften Bedingungen, und alle Tradergruppen leiden.

-

Langfristig verliert der Broker sowohl Arbitrageure als auch reguläre Trader und wird für neue Kunden unattraktiv.

-

Tragödie der Gemeingüter: Jeder neue Arbitrageur „nimmt so viel wie möglich“, bis die gemeinsame Ressource (Ausführungskapazität) erschöpft ist.

Analogie: Die Gemeinsame Weide und die Schafe

Es gibt eine gemeinsame Weide (Ausführungskapazität), und die Schafe symbolisieren Arbitrage-Trades. Weiden wenige Schafe, wächst das Gras und alle sind zufrieden. Versammeln sich zu viele Schafe, wird das Gras zertreten und reicht für keine Gruppe aus.

Ziel: Aufbau eines nachhaltigen Ökosystems

Wir betrachten Lösungen durch die spieltheoretische Brille:

Quoten / Limits für Arbitrage

- Begrenzung der Anzahl der Arbitrageure oder des täglichen Volumens pro Trader (z. B. nicht mehr als X Lots pro Tag).

- Implementierung über „Einladungen“, „Whitelists“ oder Empfehlungssteuerung: Nur eingeladene Trader dürfen Arbitrage betreiben.

- Vorteile: Arbitrage hält länger an; Ausführung bleibt gut; Broker ist zufrieden.

- Nachteile: Skalierung erschwert; Fragen, wer eingeladen wird.

Broker-Differenzierung

- Empfehlung verschiedener Broker an Arbitrageure, um Last zu verteilen und Überlastung eines einzelnen Brokers zu vermeiden.

- Rotation der Trader unter Brokern nach einem festen Zeitplan.

Flexible Empfehlungen („Smart Allocation“)

- Echtzeitüberwachung der Ausführungsstatistiken pro Broker.

- Sobald die Ausführungsqualität eines Brokers nachlässt, werden neue Kunden zu anderen Brokern geleitet.

- Vorteile: Hält alle Broker „frisch“, ohne einen komplett auszubremsen.

- Kann automatisiert über White-Label- oder Partnersysteme erfolgen.

„Verhaltenskodex“ für Trader

- Aufklärung der Kunden: „Starte nicht mit großer Einzahlung“, „teile dein Volumen auf“, „vermeide Arbitrage in Spitzenzeiten“.

- Bereitstellung eines Leitfadens für Neulinge über Risiken von Überlastung.

Überwachungswerkzeuge

- Kontinuierliche Datenerfassung zu Ausführungszeit, Verzögerungen, Slippage und Volumen.

- Automatische Warnung: Bei Ausführungsspitzen Signal zur Begrenzung neuer Kunden bei diesem Broker.

Zusätzliche Instrumente

- Trader-Mischung: Gewinnung regulärer Trader neben Arbitrageuren für natürliche Lastverschleierung.

- Test-„Angriffe“: Kleine Arbitragewellen senden, um Brokerreaktionen zu testen und Empfehlungen dynamisch anzupassen.

- Broker-Blacklist: Wenn Ausführung unter Schwellenwert fällt, Broker aus Empfehlung nehmen bis Erholung.

Erklärung in spieltheoretischen Begriffen

- Dies ist ein dynamisches wiederholtes Spiel mit einer begrenzten Ressource.

- Ziel ist nicht kurzfristige Gewinnmaximierung, sondern langfristige nachhaltige Verteilung der Ausführungskapazität.

- Gleichgewicht entsteht durch Selbstbeschränkung und Kooperation: „Wenn jeder ein bisschen nimmt, gewinnen alle.“

Mathematisches Modell der Ausführungsverschlechterung

Die Ausführungszeit als Funktion des Arbitrageflusses Va lässt sich modellieren durch:

Arbitrageur-Gewinn als Funktion der Ausführung

Der Gewinn sei:

Das System als Spiel

Jeder neue Arbitrageur profitiert, wenn der Gesamtfluss der anderen niedrig ist. Aber sobald Va > Vcrit, sinken die Gewinne schnell.

- Wenn jeder eigennützig handelt (maximiert sein eigenes Volumen va), kollabiert das System.

- Koordination (Limits für va oder Anzahl der Arbitrageure Na) hält das System länger im „grünen Bereich“.

Optimierung: Wie viele Trader können Sie „einsetzen“?

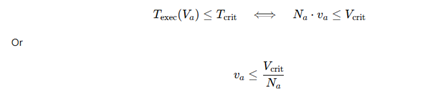

Finde das Maximum von Na und/oder va so dass

Diese Schwellenbedingung stellt sicher, dass sich die Ausführung nicht verschlechtert.

„Tragödie der Gemeingüter“ in Gleichungen

Ohne Koordination erhöht jeder Arbitrageur va bis

– Nash-Gleichgewicht: Es ist individuell rational, das Volumen zu erhöhen, wenn andere es nicht tun, aber wenn alle es tun, verlieren alle.

Einführung von Strafen oder Kooperation

Wir können eine Strafe bei Überlastung einführen:

![]()

Dabei ist S ein Strafterm (z. B. höhere Kommissionen, Volumenlimits, Kontosperrungen). Dies richtet das Nash-Gleichgewicht auf kooperatives Verhalten aus, um Strafen zu vermeiden.

Systemdynamik

- Ohne Kontrolle: Ausführung überschreitet Limit, Arbitrageure verlassen den Broker, der alle Kunden verliert.

- Mit Kontrolle: System bleibt stabil; Broker und Trader profitieren, und der Broker kann dauerhaft empfohlen werden.

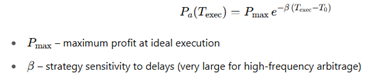

Visualisierung

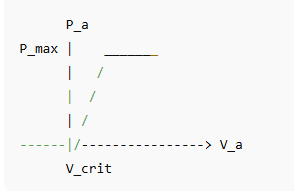

Typische Gewinnkurve eines Arbitrageurs in Abhängigkeit vom Gesamtarbitragefluss Va

Nach Vcrit fällt der Gewinn stark ab.

Anwendungsbeispiel

Vergleichen wir zwei Arbitragestrategien beim selben Broker:

- Kontrollierte („mäßige“) Strategie: 30 % monatliche Rendite, langlebige Arbitrage

- Aggressive („gierige“) Strategie: 70 % monatliche Rendite, aber Ausführung wird nach einem Monat gekappt oder Konto gesperrt

Ausgangskapital $2.000.

Kontrollierte Strategie (30 %/Monat über 8 Monate)

Aggressive Strategie (70 %/Monat, dann Sperre)

![]()

Gesamtgewinn: $3.400 − $2.000 = $1.400

| Monat | Kontrolliert (30 %) | Aggressiv (70 %) |

| 0 | $2.000 | $2.000 |

| 1 | $2.600 | $3.400 |

| 2 | $3.380 | — |

| … | … | — |

| 8 | $16.315 | — |

Grafikbeschreibung:

- Kontrollierte Strategie: stetiges exponentielles Wachstum über 8 Monate

- Aggressive Strategie: steiler Anstieg im 1. Monat, dann Stopp

Eine moderate, langfristige Strategie erzielt fast 10-mal höheren Gewinn als eine gierige bei gleichem Startkapital und bewahrt Ausführungsqualität sowie Brokerbeziehungen.

Fazit

In diesem Artikel haben wir untersucht, wie ungezügeltes Wachstum des Arbitragehandels die Ausführungsqualität für alle Marktteilnehmer beeinträchtigen und die Wettbewerbsfähigkeit der Broker mit der Zeit schwächen kann. Durch die Anwendung der Spieltheorie haben wir gezeigt, dass reine Gewinnmaximierung durch einzelne Arbitrageure zu einer „Tragödie der Gemeingüter“ führt, bei der die Ausführungskapazität überbeansprucht wird und alle verlieren. Wir schlugen kooperative Mechanismen vor – wie Quoten, Broker-Differenzierung, intelligente Zuweisung, Verhaltenskodizes und Echtzeitüberwachung –, die individuelle Anreize mit dem kollektiven Interesse in Einklang bringen. Mithilfe mathematischer Modelle und praktischer Analogien zeigten wir, dass moderate, koordinierte Arbitrageaktivität nachhaltige Gewinne für Trader, stabile Einnahmen für Broker und langfristige Lebensfähigkeit für Softwareanbieter ermöglicht. Die wichtigste Erkenntnis ist letztlich, dass Selbstbeschränkung und strategische Kooperation – und nicht aggressives Volumenwachstum – den besten Weg bieten, profitable Chancen und die Gesundheit des Marktes langfristig zu erhalten.

Häufig gestellte Fragen

F1: Warum verschlechtert erhöhtes Arbitragevolumen die Ausführungsqualität?

Wenn mehr Arbitrageure mit größeren Ordervolumina auf der Plattform eines Brokers handeln, kann das Gesamtvolumen Va einen kritischen Schwellenwert Vcrit überschreiten. Ab diesem Punkt wird die Orderverarbeitung überlastet, was zu längeren Ausführungszeiten Texec und höherer Slippage führt. Langsamere Fills und breitere Spreads reduzieren die Profitabilität für alle.

F2: Was bedeutet „Tragödie der Gemeingüter“ bei Forex-Arbitrage?

Das Szenario beschreibt, dass jeder Arbitrageur eigenständig sein Volumen maximiert und dabei eine gemeinsame Ressource – hier die Ausführungsqualität des Brokers – überbeansprucht. Ohne Regulierung übersteigt die aggregierte Nachfrage die Kapazität, wodurch Gewinne und Brokerbeziehungen zerstört werden.

F3: Wie können Broker und Trader eine Ausführungsverschlechterung vermeiden?

Koordination kann erfolgen durch:

- Quoten oder Limits für tägliche Lots pro Arbitrageur

- Broker-Differenzierung zur Lastverteilung auf mehrere Handelsplätze

- Intelligente Zuweisungssysteme, die Ausführungsmetriken in Echtzeit überwachen und neue Kunden bei Bedarf umlenken

- Verhaltenskodizes mit Empfehlungen, Einzahlungen und Volumen zu staffeln

F4: Welche Rolle spielt die Spieltheorie in diesen Lösungen?

Die Spieltheorie bietet einen formalen Rahmen, um strategische Interaktionen zwischen Tradern und Brokern zu verstehen. Indem Arbitrage als wiederholtes Spiel mit begrenzter Ressource modelliert wird, lassen sich Gleichgewichtsbedingungen – wie einvernehmliche Volumenlimits – identifizieren, die Ausführungsqualität und kollektive Profitabilität erhalten.

F5: Welche mathematischen Bedingungen sichern stabiles Arbitragevolumen?

Eine einfache notwendige Bedingung lautet:

Dabei ist Na die Zahl aktiver Arbitrageure, va das durchschnittliche Volumen pro Trader und Vcrit die Kapazitätsschwelle des Brokers. Das Einhalten dieser Grenze verhindert Ausführungsverzögerungen.

F6: Wie verbessern Strafen oder Anreize die Einhaltung?

Strafen (z. B. höhere Kommissionen, Volumenaufschläge oder temporäre Kontosperren) für Trader, die Limits überschreiten, internalisieren die Kosten der Überlastung. Anreize – etwa bevorzugte Konditionen für regelkonforme Trader – belohnen kooperatives Verhalten.

F7: Welche praktischen Schritte sollte ein Trader heute unternehmen?

- Wähle Broker mit transparenten Ausführungsmetriken und definierten Quotensystemen.

- Verteile dein Arbitragevolumen auf mehrere Broker oder Unterkonten.

- Beobachte Ausführungszeiten und Slippage und sei bereit, Ströme dynamisch zu verschieben.

- Halte dich an empfohlene „Best Practices“ (z. B. Vermeidung von Spitzenzeiten, gestaffelte Einzahlungen).

Durch Mäßigung, Kooperation und Echtzeitüberwachung können Trader und Broker nachhaltige Arbitragegewinne über Monate erzielen, statt das System innerhalb von Wochen zu erschöpfen.